Новости металлургии

19.07.2012 - 12:12

В июне-июле ни производственная статистика, ни макроэкономические факторы (выборы в Греции, саммит Евросоюза) не оказались столь значимыми, чтобы изменить экономическую ситуацию и вызвать мгновенный рост потребления базовых металлов. В скорое восстановление европейского рынка не верит никто, ФРС США не намерена агрессивно стимулировать экономику страны, а о восстановлении темпов роста в КНР приходится только мечтать.

Эксперты единодушны во мнении, что производственные параметры по каждому металлу утратили свое значение и рынок ориентируется на макрофакторы.

В целом, по миру краткосрочный макроэкономический прогноз остается неблагоприятным, средне- и долгосрочные перспективы более позитивны, но зависят от конкретных действий на государственном уровне. Пока же, на ближайшие 3 месяца прогнозы по ценам на цветмет снизили аналитики BHP Billiton, Goldman Sachs, Bank of America Merrill Lynch, SEB и другие.

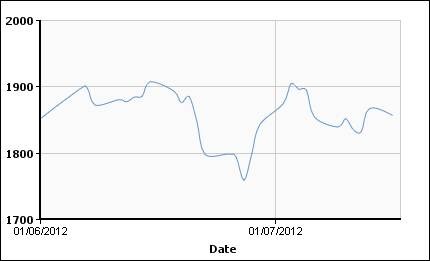

Алюминий

В июне цены на крылатый металл доходили до минимума за последние два года, что ниже себестоимости на многих алюминиевых заводах мира, но к заметному сокращению мирового производства это не привело. Статистика IAI за май показывает, что среднесуточный объем производства первичного алюминия в мире вырос на 2,4% по сравнению с апрелем до 122 тыс. т, рост произошел только благодаря КНР, где выпуск металла увеличился с 51 до рекордных в истории страны 54,1 тыс. т. Остальные страны сократили среднесуточное производство на 0,3% до 67,9 тыс.т. Если западные производители приостанавливают мощности, то в КНР вводят в эксплуатацию новые активы и дают алюминщикам скидки на поставки электроэнергии. Власти китайской провинции Хэнань договорились с энергопроизводителями о льготах для местных производителей алюминия, чтобы предотвратить массовое закрытие предприятий. Стоимость электроэнергии становится самым важным фактором для выпуска металла, выжить могут только компании, имеющие выгодные долгосрочные контракты на энергопоставки. Недавно бразильское правительство обсудило возможность снижения цен на энергоресурсы для Alcoa Inc., кроме того, та же Alcoa предпочитает развивать производство металла на Ближнем Востоке, где себестоимость алюминия намного ниже. Похоже, что рынок нескоро сбалансируется, и излишки металла продолжат оказывать давление на цены. Опасаясь экономического замедления в развивающихся странах, производители алюминия надеются на увеличение в ближайшие годы спроса на металл со стороны аэрокосмической отрасли, в частности Boeing и Airbus, наращивающих выпуск самолетов.

Динамика цен на алюминий на ЛБМ (cash) c 01.06.2012 г. по 15.07.2012 г.:

Медь

Медь традиционно остается на особом положении среди цветных металлов, поэтому в отдельные дни цены на металл не повторяли общерыночную динамику, повышаясь вопреки тренду. Позитивное влияние на сектор меди оказывают снижение биржевых запасов металла – с начала года складские запасы меди на ЛБМ уменьшились на 38%, и сохраняющийся дефицит – по состоянию на конец апреля мировое потребление превысило производство на 277 тыс. т (WBMS). Кроме того, при первых признаках улучшения макроэкономических показателей инвесторы увеличат закупки именно меди. Да и сейчас большая часть запасов меди, как и алюминия, задействована в финансовых сделках и недоступна реальным потребителям. Дополнительным плюсом для металла являются рост количества строительных проектов в КНР, требующих значительных объемов меди для кабелей и разводок. Похоже, что необходимую медь китайцы найдут внутри страны, не особо рассчитывая на импорт, что явно огорчает мировых поставщиков. Так внутреннее производство металла в стране по итогам первых пяти месяцев года выросло на 8,1% по сравнению с таким же периодом 2011 г., но майский объем оказался на 1,4% меньше чем в апреле.

Чтобы поддержать цены и уменьшить складские запасы, китайские продуценты меди сократили выпуск металла и даже начали экспорт своей медной продукции. По итогам июня импорт меди в Китай стал на 17,5% меньше чем в мае и составил 346 223 т. ЛБМ негативно отреагировала на этот показатель и металлы дружно подешевели. С одной стороны, сокращение импорта может свидетельствовать о вялости китайского спроса, а с другой – о дальнейшем уменьшении складских запасов, что только на пользу сектору красного металла.

Динамика цен на медь на ЛБМ (cash) c 01.06.2012 г. по 15.07.2012 г.:

Никель

В летний сезон упаднические настроения на рынке никеля только усилились. Позитива и надежд все меньше. По данным ISSF, мировое производство нержавейки в I кв. 2012 г. уменьшилось на 2,8%, склады переполнены, цены на сталь низкие. Пытаясь поддержать цены, сталепроизводители сокращают выпуск нержавеющей продукции. Небольшой рост спроса и производства отмечается в КНР, но темпы прироста очень невысоки. По миру ширится кампания по введению антидемпинговых мер против импорта нержавейки, цены на сталь приближаются к себестоимости, несмотря на подешевевший никель. Избыток металла по итогам первых четырех месяцев года вырос до 8 700 т против 7 000 т на конец 2011 г. (WBMS). Складские запасы никеля на ЛБМ к концу апреля выросли относительно начала года на 9 500 т. Эксперты советуют ждать заметного улучшения спроса со стороны конечных потребителей, что может случиться к концу текущего года. Индонезия, стремящаяся запретить экспорт никелевой руды, держит рынок в напряжении. Если к IV кв. индонезийские поставки сократятся на 20-75%, то никель получит шанс подорожать. Низкая стоимость никеля вынуждает его производителей пересматривать свои инвестиционные планы. Российский «Норникель» отказался от запуска никелевого рудника Black Swan в Австралии, другие компании также уменьшают расходы на расширение производства до «лучших времен».

Динамика цен на никель на ЛБМ (cash) c 01.06.2012 г. по 15.07.2012 г.:

Олово

На фоне низкого мирового спроса любые попытки индонезийских поставщиков олова усилить контроль за объемами экспорта и ценами обречены на провал. Не растут закупки металла, цены ушли далеко вниз от недавно декларируемого желаемого для производителей олова уровня – $23 000 за т. Складские запасы растут – по состоянию на конец апреля они выросли на 3 900 т по сравнению с концом декабря 2011 г. до 33,8 тыс. т, экспорт металла из Индонезии в июне увеличился на 22,6 % по сравнению с маем 2012 г. до 9646,68 т, что на 11,3% выше объема поставок за июнь 2011 г. И, наконец, самое печальное событие для оловянных королей – рыночный дефицит сменился избытком. В WBMS по итогам первых четырех месяцев года насчитали 500 т невостребованного олова. Мировой спрос за названный период снизился на 6,1%, Китай при этом нарастил потребление олова на те же 6,1%, а Япония сократила использование металла на целых 18% по отношению к показателю за такой же период 2011 г.

В июне появилась информация о новых проектах по добыче олова: канадская Celeste Copper планирует развивать оловянное месторождение South Crofty, а в России планируют вернуться к добыче руды на Солнечном ГОКе в Хабаровском крае.

Динамика цен на олово на ЛБМ (cash) c 01.06.2012 г. по 15.07.2012 г.:

Свинец

Крайне невысокий уровень цен на свинец уже близок к себестоимости производства, что может оказать поддержку биржевым ценам. Более того, в Societe Generale советуют в последнем квартале года готовиться к росту стоимости тяжелого металла – ждут сезонного роста спроса со стороны аккумуляторного рынка. Эксперты прогнозируют постепенное увеличение использования свинца для производства электровелосипедов и автомобилей с альтернативными источниками питания. Закрытие свинцовых производств по экологическим мотивам и отказ от некоторых новых проектов (Doe Run Co.) могут привести к общему сокращению выпуску металла и снижению складских запасов. Остановка ряда китайских свинцовых активов способствовала росту импорта свинцовой руды, концентрата и рафинированного металла в КНР в мае 2012 г. И еще один плюс для сектора: по итогам первых четырех месяцев года мировое потребление свинца превысило его производство на 63 тыс. т (WBMS), рынок вернулся к дефициту. Так что в случае нормального восстановления макроэкономики шансы свинца на подорожание выше чем у других металлов.

Динамика цен на свинец на ЛБМ (cash) c 01.06.2012 г. по 15.07.2012 г.:

Цинк

В последние месяцы, по оценке Macquarie, не произошло ничего, способствующего росту спроса на цинк со стороны мировых потребителей. В WBMS сообщают, что по итогам января – апреля 2012 г. производство цинка превысило его потребление на 207 тыс. т, по итогам всего 2011 г. «лишнего» цинка на рынке было 553 тыс. т. Объем невостребованного металла стал меньше, но сдерживает улучшение ситуации в секторе. Аналитики считают, что стоимость металла может продолжить снижение, только в таком случае стоит ждать заметного сокращения производства и постепенно уменьшения рыночного избытка. Объемы торговли цинком оставляют желать лучшего, многие предприятия, в том числе и китайские, уже работают не на полную мощность. На этом фоне в мае импорт цинковой руды в Китай оказался на 51,6% меньше чем годом раньше и составил 114 304 т, что является минимумом с февраля 2007 г.

По итогам мая цены на цинк в КНР снизились на 5,3%, в июне слабость цен сохранилась. Представители Deutsche Bank уверены, что дальнейшее развитие рынка цинка будет зависеть от Поднебесной – будет ли там расти спрос, собственное производство цинка и добыча руды. Кстати, производители металла встревожены ухудшением качества руды, для получения концентрата теперь требуется большее количество руды.

Динамика цен на цинк на ЛБМ (cash) c 01.06.2012 г. по 15.07.2012 г.:

-- UGMK.INFO (Украина)

-- UGMK.INFO (Украина)Источник: www.advis.ru

Новости по этой теме

В Новости

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Горно-металлургическая промышленность, Никель-кобальтовая промышленность, Сталепрокатная промышленность, Свинцово-цинковая промышленность, Оловянная промышленность, Медная промышленность, Алюминиевая промышленность

Всего новостей 179675

ГОД:

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |