Новости металлургии

26.02.2014 - 12:12

Пост-релиз

В мировой металлургии в настоящее время наблюдается спад, поэтому встречи участников рынка имеют большое значение для создания реальной картины происходящего. 19-20 февраля 2014 года на форуме Русмет "Лом черных и цветных металлов" собрались более 300 делегатов из 20 стран. В течение 2-х дней прозвучало 100 докладов и экспертных мнений в формате презентаций и круглых столов. Было отмечено, что рынок лома стал агрессивным и при этом не таким маржинальным, как раньше. Ситуация сложная, все дышат на ладан - и металлурги и ломозаготовители. Несмотря на продолжение кризиса еще как минимум до окончания текущего полугодия, ожидания в целом на 2014 год оптимистичные: рост потребления металла по итогам года составит до 5%. Ситуация в России сильно зависит от действий государства: если ничего не предпринимать, то зарубежные конкуренты потеснят россиян по всем фронтам.

Поэтому главной задачей форума было показать, как государство должно поддержать металлургов и ломозаготовителей в трудный период. Как сами металлурги вместе с ломозаготовителями могут существенно снизить себестоимость производства металлопродукции, повысив свою конкурентоспособность.

Люди могут прожить без нефти, а без металла – нет

Ключевой вопрос форума "Лом черных и цветных металлов" - зачем России нужна металлургия? Это инструмент для получения валютной выручки, или основа для всех других отраслей национальной экономики? От ответа на этот вопрос зависит все остальное: какая у нас будет промышленность и будет ли она вообще.

Металлургия - это плоть промышленности. Из 118 элементов Периодической таблицы Менделеева 96 составляют металлы. Без своего металла нет своей промышленности. Это строительство, машиностроение, бытовая техника и электроника, медицинская техника, трубы и автомобили, поезда и самолеты. Люди могут прожить без нефти, а без металла – нет.

Ситуация в российской металлургии

В настоящее время металлургическая промышленность находится в критическом положении, несмотря на то, что внутренний рынок потребления металла в 2013 немного вырос. Дело в том, что на внешних рынках, которые потребляют почти половину нашего металла, ситуация оказалась очень плохой из-за того, что иностранные потребители выбирают Китай. Китайское Правительство делает ставку на своих металлургов, давая им как внутренние заказы на инфраструктуру с большим металлопотреблением, так и помогая при экспансии на внешних рынках. Китай производит стали в десять раз больше, чем Россия. Проблема в том, что в Китае уже много построено, и с каждым годом сложнее придумывать, куда девать металл, при бедном населении. Значит, выход будет один – все больше поставлять на экспорт. Мы-то приготовились что битва будет внутри России, за российского потребителя. А первый настоящий бой проиграли за рубежом. На этом фоне неуместно говорить о преимуществах ВТО. Если раньше у нас были квоты для поставок в ЕС, то теперь, после вступления в ВТО, впору помечтать о тех временах, когда металл поставлялся в таких количествах, прописанных квотами.

Справедливости ради надо сказать, что бой за российского потребителя тоже будет. Только по правилам ВТО у нас будут связаны руки.

Текущая ситуация на рынке лома - отрасли срочно требуется помощь

От того, как чувствует себя сегодня ломозаготовитель, зависит как будет чувствовать себя металлургический комбинат завтра. А ломозаготовители чувствуют себя неважно. Почему такое происходит?

Государственный институт управления провел во втором полугодии 2013 года cценарное моделирование ломозаготовительной отрасли в России до 2025 года. Большая работа была проведена по заказу Национальной саморегулируемой организации переработчиков лома и отходов черных и цветных металлов, утилизации транспортных средств. Главный результат: если оставить все как есть сегодня, то отрасль ждут стагнация и постепенное затухание, падение всех показателей. Все это приведет в ближайшее время к дефициту стального лома до 15 млн.т в год, потому что заниматься сбором и переработкой лома невыгодно. Самое удивительное зедсь то, что в России наоборот - наблюдается избыток лома. К таким выводам пришли исследователи ЦНИИЧермет им.Бардина. Значит, нужно менять все в действующей системе ломосбора.

Отрасли срочно требуется помощь. И это не дополнительное регулирование: любые ограничения и запреты негативно влияют на рынок и на объем ломосбора. Главная помощь от государства – не мешать работать. Это снятие излишних административных барьеров и ненужного контроля "для галочки", которые ведут к увеличению издержек ломозаготовителей. Второе дыхание ломозаготовителям и отрасли дадут государственные программы утилизации в автопроме.

Еще очень важно изменить отношение собственников металлургических холдингов к отрасли, чтобы вместе повысить эффективность. По мнению независимых ломозаготовителей, российские предприятия несут гигантские потери на сложившихся схемах закупки металлолома. При этом, "перекрывается кислород" независимым компаниям – в массовом порядке они вынуждены бросать деятельность, которой занимались годами.

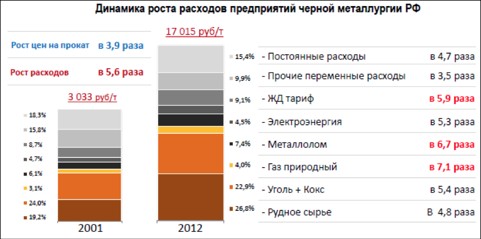

Российская черная металлургия несет лишние расходы

Ежегодно у металлургов растут затраты на электроэнергию, воду, газоснабжение, теплоснабжение, горюче-смазочные материалы, железнодорожные тарифы и т.д. C 2001 по 2012 год затраты выросли в 5-7 раз. Продажи готовой продукции нестабильны, либо, в определённые промежутки времени, вообще отсутствуют.

В условиях слабого спроса и переизбытка мощностей на мировом рынке для выживания требуется ставка на эффективность. Российские металлурги на рынке лома могут сэкономить до 40 млрд.руб. в год только за счет ликвидации излишних административных барьеров и изменения системы закупки лома.

Цены на газ металлурги регулировать не могут. А по многим другим статьям расходов это возможно. Из года в год происходит изменение законодательства, регулирующего ломозаготовительную отрасль. Появляются новые законы и подзаконные акты, усложняющие и удорожающие ведение бизнеса. Чаще всего новые акты и дополнения к уже работающим правилам, не обсуждаются в профессиональной среде, а появляются как-бы ниоткуда и как-бы никем не лоббируются. При этом, на предприятия отрасли возлагается дополнительная финансовая нагрузка.

Источник: НП "Русская Сталь"

Ненужный контроль приводит к потерям на сумму в 4 млрд.руб. в год

НП СРО "РУСЛОМ.КОМ" ведет работу по анализу правил и законов, действующих в сфере обращения лома черных и цветных металлов. Главная цель: ликвидация излишних административных барьеров, снижение издержек отрасли и увеличение конкурентоспособности.

Первым результатом работы стал проект законодательного предложения о внесении изменения в закон Федеральный закон № 54-ФЗ от 22.05.2003 (ред. от 25.11.2013) "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" в части статьи 2 "Сфера применения контрольно-кассовой техники" пункта 3.

Задача – отменить обязательное использование контрольно-кассовых машин (далее, ККМ) при операциях с ломом черных и цветных металлов. Требование использования ККМ является излишним, дублирующим отчетность персонала и предприятий. Использование ККМ затрудняет и усложняет работу учетных работников предприятий, из-за ошибок персонала приводит к существенным штрафным санкциям со стороны ИФНС. Закон о бухгалтерском учете и правила бухгалтерского учета предприятий обязывают и позволяют контролировать расход выданных на закупку металлолома денежных средств через оформление авансовых отчетов, расходно- и приходно-кассовых ордеров, бланков строгой отчетности формы.

Использование ККМ не отменяет оформление данных документов и обязанность предприятия по контролю денежных средств, выданных под отчет.

Нецелесообразность использования ККМ при закупке металлолома от населения также подтверждается экспертными оценками и мнением, высказанным Кассационной коллегией Верховного Суда РФ (19 декабря 2002 г., Определением № КАС 02-624). Данная инициатива позволит снизить ежегодные издержки ломозаготовительной отрасли на 1 миллиард 380 миллионов рублей в год.

Затраты на железнодорожные перевозки стали такими высокими, что доля автотранспорта быстро выросла с 30% до почти 50%. 30 января 2014 года зам. Председателя Правительства РФ Дворкович А.В. дал поручения министерствам и ведомствам предложить меры для выравнивания тарифов при перевозке лома. Хорошо, что внимание к такому вопросу есть на высоком уровне.

Одна из многих причин высоких тарифов на железнодорожный транспорт связана, например с требованием Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека проводить санитарно-эпидемиологических заключений на каждую отправляемую вагонную партию металлома Пункт 12 приложения 5 Приказа №776 от 21.11.2005 г. "О санитарно-эпидемиологической экспертизе видов деятельности (работ, услуг), продукции, проектной документации". Абсурдность затрат на дополнительный радиометрический контроль очевидна. Порядок обращения с ломом и отходами черных металлов требует от переработчиков металлолома первичного радиационного контроля. Все пункты приема металлолома оснащены специальными приборами, предприятия подготовили и обучили персонал, осуществляющий первичный радиационный контроль поступающего лома. Второй раз металлолом проверяется уже при поступлении на металлургические предприятия. Несмотря на фактически двойной радиометрический контроль металлолома, требуется еще дополнительная услуга от СЭС (РосПотребНадзора) по контролю отгружаемой партии металлолома. Стоимость такой услуги в среднем 1200 рублей за вагон. Количество отправленных в 2013 г. железнодорожных партий металлолома составило 304,5 тысяч. Таким образом, отрасль взяла на себя еще дополнительные расходы в размере 365 млн. рублей в год.

Третий сегмент, где отрасль несет необоснованные расходы – аттестация персонала. Стоимость аттестации составляет 5-7 тыс.руб. В отрасли занято 30 тыс.человек. Это означает потери в 1,5-1.8 млрд.рублей. Очевидно, что настоящая аттестация нужна, но на деле она оказывается простым оформлением документов компаниями, которые на этом специализируются – именно на оформлении, а не аттестации. Данный вопрос необходимо передать в компетенцию саморегулирования – профессиональные участники рынка сами разберутся что и как надо делать.

Финансовая дыра как плата за сырьевую безопасность

В связи с тяжелой ситуацией на рынке ряд собственников ломозаготовительных компаний России решили обратиться напрямую к собственникам заводов: "Как у собственников, у нас с Вами общие цели: бизнес должен быть прибыльным. Поэтому мы обращаем внимание на важный вопрос эффективности совместной работы в области снабжения металлургических производств стальным ломом, на который в себестоимости металлопроката приходится до 30%".

Сегодня вопросы и нарекания у независимых компаний вызывает экономическая политика металлургических комбинатов по отношению к дочерним ломозаготовительным компаниям, у которых закупочные цены на лом и отходы чёрных металлов гораздо выше, чем в целом по рынку. Разница в цене может составлять 300-500 рублей и доходить до 1000 рублей за тонну. Это создаёт нездоровую конкуренцию другим игрокам, что, в свою очередь, будоражит и лихорадит рынок. При этом, сами металлургические комбинаты теряют эти 300-1000 рублей на каждой тонне. По подсчетам Rusmet.ru здесь общие потери отрасли составляют от 15 до 35 млрд.руб. В этой связи, собственники независимых компаний предлагают металлургическим комбинатам устанавливать одинаковую рыночную цену на лом чёрных металлов как своим, так и независимым поставщикам, и в результате получать сырье с гораздо меньшей себестоимостью.

Металлурги – первые, кто могут поблагодарить за такую работу. Все сейчас борются над снижением затрат, а в данном случае имеет место быть практически бесконтрольное ценообразование, поэтому они заинтересованы получать объективную информацию по ценам из независимого источника, а не от своих дочерних обществ.

Было предложено создать информационный продукт, который содержит в себе цены всех заводов в текущий момент времени. Также, рекомендовано после завершения месяца накладывать фактические отгрузки по жд-базе на эти цены и вместе с расчетными тарифами рассчитывать цену на заводах за месяц. Таким образом, рассчитанная цена по предприятиям, очень здорово бы отличалась от цены фактической, учитывая невидимые премии дочерним обществам. Руководство металлургических холдингов обязательно обратит внимание на данную проблему.

Представители дочерних предприятий прореагировали немедленно. В ответ они обвинили аналитиков в неточности расчетов, а независимых ломозаготовителей в том, что те сами не в состоянии поставить необходимое количество лома…

Сложившиеся схемы закупки черного лома российскими заводами. Точка зрения независимых ломозаготовителей.

Для обеспечения сырьевой безопасности, крупнейшие металлургические холдинги пошли на создание собственных ломозаготовительных сетей. На строительство дочерних компаний потрачены огромные средства.

По мнению независимых ломозаготовителей, ни одна из дочерних компаний не выполняет своего предназначения и не закрывает полностью потребностей предприятий входящих в эти металлургические группы. C запуском новых мощностей предприятий доля обеспеченности собственным ломом еще снизится. Однако, данные управляющие компании стали монопольными поставщиками металлолома для своих материнских компаний - металлургических холдингов. Они поставляют лом заготавливаемый самостоятельно на собственных вторметах и покупаемый в огромных количествах у независимыих поставщиков. При этом, цена закупки определяется не на металлургических предприятиях-потребителях лома, а устанавливается на управляющих металлоломных компаниях, для которых наибольшая цена продажи является наиболее предпочтительной.

Данное положение вещей помогает управляющим компаниям манипулировать материнскими металлургическими компаниями-потребителями, фактически устанавливая произвольную цену, которая используется для дотирования вторметов и увеличению заработка на перепродаваемом ломе от независимых поставщиков.

Вместе с тем, ни одна из дочерних компаний не является безусловно прибыльной, большинство вторметов, входящих в дочерние компании, приносят значительные убытки. Причина убытков - систематически завышаемая сбытовая цена для вторметов данных компаний. Данная разница в 300-1000 руб. на тонну отражает для металлургических предприятий-потребителей ту величину стоимости лома, которые они могли бы экономить, если бы самостоятельно закупали металлолом на рынке без посреднических услуг своих управляющих металлоломных компаний. Такое положение вещей позволяет вторметам управляющих металлоломных компаний ничего не делать, просто занимаясь перепродажей лома от независимых поставщиков в своих регионах, вплоть до отгрузки независимых поставщиков полностью через свои железнодорожные реквизиты. Так некоторые крупные металлоломные компании полностью производят отгрузку под реквизитами дочерних компаний заводов.

Кроме того, зачастую управляющие компании находятся в постоянной задолженности перед своими материнскими металлургическими предприятиями за поставки металлолома, таким образом металлурги не только закупают лом по завышенной цене, но и авансируют деятельность неэффективных компаний, завышенная цена, которых создает для них возможность множества злоупотреблений. Сырьевая "независимость" металлургов в ломе обходится для них чрезвычайно дорого.

Для составления объективной картины требуются серьезные расчеты с участием представителей как независимых ломозаготовителей, так и дочерних компаний. Русмет пригласил к сотрудничеству все заинтересованные стороны – требуются ценовые данные по закупкам ломов в регионах.

Зарубежный опыт показывает, что ломозаготовительный бизнес всегда отделен от металлургического. Известные в мире предприятия тоже сначала стремились создать свою ломозаготовку, но рынок расставил все по своим местам – выгоднее стало закупать лом у независимых поставщиков. Исследование схем закупок лома для производителей будет представлено 3 апреля 2014 года в Москве на конференции Русмет по организации мини-заводов и электросталеплавильных производств.

Стратегия для российской металлургии до 2030 года

Очевидно, что государству, металлургам и ломозаготовителям нужна новая стратегия. Минпромторг РФ приступил к разработке такой стратегии. согласно поручению Председателя Правительства РФ Медведева Д.М. во время посещения Челябинска в июле 2013.

Источник: McKinsey Global Institute 2009

Российская металлургия зависит как от ситуации на внутреннем рынке металлопотребления, состояния экспортных рынков, на которых потребляется 30-80% произведенной продукции, а также от развития металлургии в странах-конкурентах. Стратегия - это документ действия, который должен учитывать лучшие мировые практики металлургического бизнеса. Важно знать, что во всех промышленно-развитых странах существуют меры государственного регулирования и поддержки металлургической промышленности через поддержку металлопотребляющих производств.

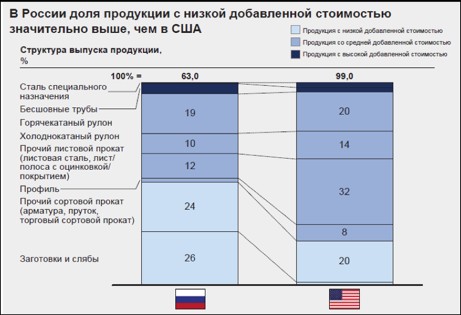

Ключевая проблема здесь – в России привыкли производить рядовые марки стали. Все, что касается качественной специальной стали, например, если мы возьмем для анализа автолист, то здесь будут проблемы, связанные с тем, что для запуска и отладки технологии требуются годы работы специалистов. Это помимо того, что на отраслевую науку также требуется значительное увеличение вложений. Сегодня эти вложения в России отстают от среднемировых показателей в десятки раз, а если сравнить с Японией или Кореей – в сотни.

Возможности для увеличения ломосбора в России

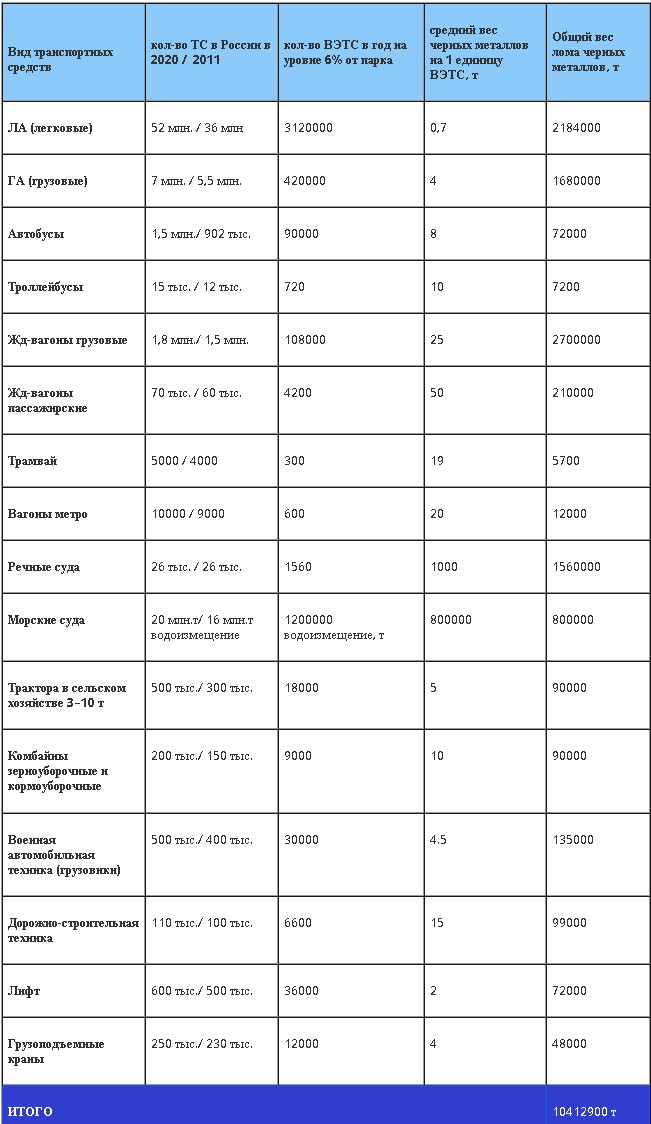

Саморегулирование в отрасли в условиях ФЗ "Об отходах производства и потребления", который введет для всех товаров в России утилизационные сборы, открывает новые перспективы для стимулирования спроса на металлопродукцию. Требуется разработать и дать старт программам утилизации в транспортном машиностроении России. Помимо стимулирования спроса в автомобилестроении, судостроении и вагоностроении программы утилизации обеспечат дополнительно до 10 млн.т лома черных металлов и до 0,7 млн.т лома цветных металлов. Программы утилизации полностью соответствуют стратегиями развития перечисленных отраслей до 2020-2030 г.г, разработанных Минпромторгом РФ.

Таблица. Парк транспортных средств 2020

Программы утилизации в транспортном и машиностроении России

В России по состоянию на 2014–й год отрасль утилизации транспортных средств существует, но фрагментарно. Например, только для переработки автомобилей нужно 83 шредера (для сравнения, сегодня в ЕС - 313 шредеров, в России - 13). Инвестиции пойдут на специальное оборудование (60%) и на инфраструктуру (40%). Необходимые инвестиции для построения высокотехнологичной отрасли: утилизация автомобилей - 83-110 млрд.руб., утилизация вагонов 12-15 млрд.руб., утилизация судов 55-70 млрд.руб.

Важный момент: требуется создание системы мотивации владельцев старой техники через утилизационные премии, которые выражаются в предоставлении скидки на покупку новой техники. С учетом ввода утилизационных сборов для всех новых автомобилей российского и зарубежного производства, расходы госбюджета составят до 500 млн.руб./год, если предоставить производителям право не платить утилизационный сбор. Вложения в оборудования и инфраструктуру и систему мотивации будут осуществлены на принципах ГЧП. При поправках в закон об отходах производства и потребления, указанных ниже, общие расходы госбюджета составят не более 10% от всего проекта программы утилизации в транcпортном машиностроении.

Автомобилестроение и судостроение, как и вагоностроение, тесно завязаны на смежные отрасли машиностроения и металлургии. Это тысячи подрядчиков и проектных организаций, это металлурги и переработчки сырья. Это обеспечение занятости 10 млн. экономически активного населения.

Мировой опыт использования утилизационных сборов

Исходя из опыта обращения с отходами в России и за рубежом, в частности, о взимании и дальнейшем распределении утилизационных сборов, следует признать что промышленно-развитые страны в государственной политике в области экономики делают ставку на промышленность, в которой товары, утратившие потребительские свойства, перерабатываются и дают жизнь новым товарам - происходит постоянный оборот товаров. Отслужившие товары становятся не мусором, а возвращаются обратно в производство. Одним из главных инструментов проведения такой государственной политики являются утилизационные (экологические) сборы.

Главная задача утилизационных сборов - аккумулирование средств для дальнейшего распределения в виде дотаций или субсидий перерабатывающим производствам, а также стимулирование (создание мотивации) граждан и юридических лиц сдавать использованные товары и упаковку в пункты приема для дальнейшей утилизации.

Автоутилизация сегодня в России

Парк колесных автотранспортных средств в России на 1 января 2014 года превысил 55 млн.единиц. Ежегодно это количество будет увеличиваться от 2 млн. до 4 млн.

В Российской Федерации сложилась непонятная ситуация с утилизационными сборами в автомобильной промышленности: если оставить все как есть сегодня, то не будет создано новых перерабатывающих производств для вышедших из эксплуатации автомобилей, а действующие утилизаторы вышедших из эксплуатации транспортных средств будут вынуждены свернуть свою деятельность, поскольку до сих пор не создано никаких стимулов для граждан - сдавать старые автомобили на утилизацию, а для утилизаторов - их утилизировать. При этом, утилизационный сбор становится дополнительной финансовой нагрузкой, наносящей удар по российским производителям автомобилей и их дилерам. Cогласно Федеральному закону от 21.10.2013 № 278-ФЗ "О внесении изменения в статью 24.1 Федерального закона "Об отходах производства и потребления" в России с 1 января 2014 года взымаются утилизационные сборы со всех без исключения производителей и импортеров транспортных средств. Фактически, этим автопроизводителей и импортеров лишили права самостоятельно заниматься утилизацией вышедших из эксплуатации транспортных средств или передавать их переработчикам, что противоречит основному положению Федерального закона об отходах производства и потребления, а именно - статьи 24 в новой редакции: "Производители, импортеры товаров, подлежащих утилизации после утраты потребительских свойств, в том числе потребительской упаковки таких товаров, обязаны обеспечить их утилизацию в соответствии с нормативами утилизации отходов товаров. Обязанность по утилизации может быть реализована тремя способами: 1) передача подлежащих утилизации товаров (продукции) переработчикам; 2) самостоятельная утилизация; 3) оплата утилизационного сбора.

Одновременно, принятый Федеральный закон от 21.10.2013 № 278-ФЗ делает невозможным устанавливать и контролировать государством нормативы утилизации в автомобильной промышленности, так как безусловная оплата утилизационных сборов освобождает автопроизводителей и импортеров от любых обязательств, связанных с утилизацией. Отсутствие экономических стимулов для утилизации делает этот вид деятельности убыточным для всех категорий собственников транспортного средства в жизненном цикле производства, эксплуатации и утилизации автомобиля. Для производителей и импортеров заниматься утилизацией невыгодно, поскольку утилизационный сбор ими уплачен и обязанность по утилизации согласно закону выполнена. Для собственников вышедших из эксплуатации транспортных средств сдавать их на утилизацию невыгодно, потому что за новые машины взнос уплачен и, согласно закону, они не обязаны что-либо предпринимать для их реальной утилизации, а старые машины, выпущенные до 1 сентября 2012 года, вообще остались за рамками данного закона. Утилизаторам транспортных средств это невыгодно, потому что нет устойчивого потока автомобилей на утилизацию и нет механизма компенсации затрат по их утилизации, которые, в зависимости от загрузки перерабатывающих мощностей (чем меньше загрузка - тем дороже обходится утилизация одной машины), могут составлять от 6000 до 27000 руб., если брать в расчет утилизацию как металла, так и шин, технологических жидкостей, текстиля, пластика и стекла.

Москва - столица автоутилизации

Главный прорыв в направлении создания высокотехнологичной утилизации автомобилей ожидается в Московском регионе. В Москве на 2013 год зарегистрировано 5 млн. машин. Вместе с Московской областью парк составляет 8 млн.машин. Для Москвы – это критическая ситуация: парковаться трудно уже и во дворах – неоднократно повторялись случаи, когда за место на парковке люди погибали.

C учетом дефицита свободных мест и ростом загруженности дорог необходимо с 2020 года соблюдать принцип: сколько машин прибыло на рынок, ровно столько и утилизировано. К 2020 году количество машин составит 10 млн. Это значит, что при текущих темпах роста парка в Московском регионе на 6% необходимо построить мощности по переработке от 300 до 600 тыс.машин в год с учетом возможной продажи части машин в регионы. С учетом загрузки в 50 тыс.машин в год на 1 центр, требуется всего для Московского региона 10 центров к 2020 году. Средние расходы на 1 центр составляют 900 млн.-1,4 млрд.руб., учитывая стоимость земли, инфраструкртуры и оборудования. Это значит, что требуемые инвестиции по Москве составят 13-17 млрд.руб. на ближайшие 5 лет. И еще потребуются вложения на создание системы мотивации обновления парка. Очевидно, с учетом экологических требований последует ограничение срока службы машин. И вероятно введение особых, повышенных утилизационных премий для покупки горожанами электромобилей, что поможет на 40 % снизить выбросы от автомобилей и улучшить экологическую обстановку.

На примере Московского региона будет наглядно показано, что автоутилизация - это еще и система сбора аккумуляторов и использованных шин, которые меняются раз в три года.

Администрирование и контроль программ утилизации

В России в 2012 году создана Национальная саморегулируемая организация переработчиков лома и отходов черных и цветных металлов, утилизации транспортных средств, в которую входят как крупнейшие потребители лома (металлургические комбинаты, такие как Северсталь, НЛМК, ОМК), так и независимые переработчики лома, обладающие 100% мощностей действующих шредеров. С учетом того, что транспортные средства состоят на 70-95% из металла, то контроль за выполнением безопасного процесса утилизации может быть осуществлен данной саморегулируемой организацией на всей территории России.

Лицензирование в ближайшем будущем будет отменено

Для рынка лома любое регулирование по своей сути бессмысленно. Потому что "на земле" заготавливают лом живые люди, для которых свобода воли имеет огромное значение. Именно поэтому, чем больше ограничений на рынке, тем ломосбор меньше, одновременно, растет число тех, кто решается работать без лицензий и без всяких правил.

Специалисты отмечают неэффективность действующей системы лицензирования, которая из системы контроля превратилась в рынок бумаг, которые покупаются и продаются. Отмена лицензирования возможна при двух условиях - ввод нового закона о ломе и готовность самих ломозаготовителей и металлургов к организации контроля на всей территории страны. Это система саморегулирования. Подготовительный период займет 1,5-2 года.

Нужен ли России экспорт лома?

Концепция России как сырьевого придатка для остального мира предусматривает максимальное поощрение государством экспорта металлургического сырья и полуфабрикатов. Последние годы половину от металлургического экспорта составляло сырье. Первые места в мире по поставкам черных и цветных металлов в виде слябов, заготовок и слитков Россия получает заслуженно. Поэтому любые ограничения экспорта лома являются ни чем иным, как распределением дохода от одних участников рынка к другим. Если принять простое решение - запретить вообще экспорт, то будет нанесен удар как по экономике, так и по экологии. Не говоря о том, что при металлофонде черных металлов в 1,5 млрд.т естественные потери от природных воздействий составляют до 25 млн.т. в год. То есть лом можно и не собирать вообще, но убывание металлофонда все равно будет. Для справки, пик экспорта лома пришелся на 2004-2005 г.г., составив 10 млн.т. В 2013 году российский экспорт не превысил и 3 млн.т. Наши конкуренты не спали. США за тот же период экспорт лома увеличили с 10 млн.т до 20 млн т, заняв место, которое освободила Россия. Какой вывод? Отказаться от валютной выручки можно просто, только наши конкуренты не хотят следовать этому пути.

Выводы. Как ломозаготовителям выбрать инновационный сценарий.

Государство, металлурги и ломозаготовители находятся на перекрестке. Сейчас главный вопрос не тот – куда идти, прямо, налево или направо. Главное– нужно идти вместе, имея понимание того, что на металлургию действуют силы на глобальном и национальном уровнях. Глобальный уровень - это изменение структуры мирового рынка сырьевых ресурсов, обусловленное преодолением причин и последствий финансово-экономического кризиса, и формирование инфраструктуры и механизмов функционирования зеленной экономики: от защиты окружающей среды к экологически безопасному воспроизводству ресурсов развития общества. Национальный уровень – это формирование в России национальной модели управления инновационном развитием России, ориентированной на модернизацию и реиндустриализацию экономики. Это переход от сметной к программной и от краткосрочной к среднесрочной концепции бюджетного планирования, обеспечивающей достижение эффекта индикативного регулирования общественного и рыночного секторов экономики. Это ввод системы утилизационных сборов по широкому спектру продукции с 1 января 2015 и по всему – с 1 января 2016 года. С 1 января 2014 года утилизационные сборы платят все российские автопроизводители и импортеры автомобилей. Ежегодные сборы составят от 200 млрд.руб. Ломозаготовительной отрасли требуется консолидация. Естественно, не через создание очередной ломовой "супермонополии". Требуется объединение участников рынка в ассоциацию по принципам саморегулирования, которая защищает интересы ломозаготовителей и при этом возьмет на себя функции регулятора рынка.

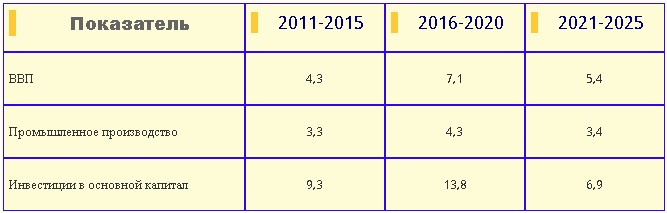

При оценке перспективной динамики отрасли в основу экспериментальных расчетов были взяты параметры форсированного сценария прогноза социально-экономического развития России со следующей структурой среднегодовых приростов основных показателей (%). Показатель 2011-2015 2016-2020 2021-2025

Основные гипотезы и параметры сценарного моделирования развития отрасли: равномерный темп реализации стратегических программ базовых отраслей экономики (ВПК, Машиностроение, Судостроение, Авиастроение, Транспорт, Энергетика, Строительство и др.); поэтапное введение нормативов и регламентов утилизации продукции; Снижение эластичности спроса по цене на лом; постоянная структура извлечения лома из накопленного металлофонда; гладкость изменения в соотношении коэффициентов выбытия и обновления основных фондов.

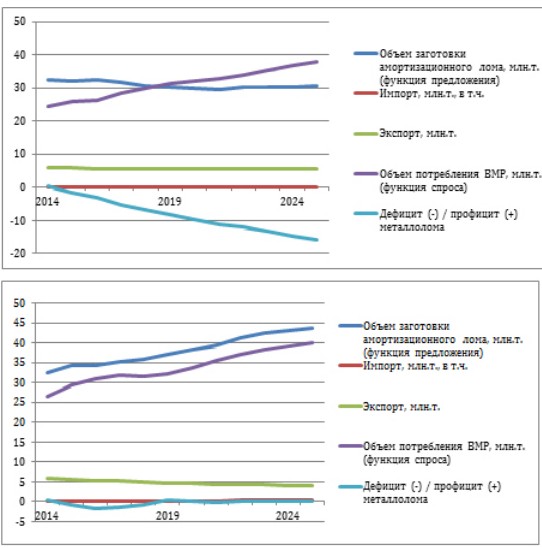

Характеристика инерционного варианта сценарного прогноза развития отрасли переработки лома черных металлов

Установлено возникновение в интервале 2016-2017 гг. и дальнейшее нарастание дефицита лома; кратковременный и незначительный эффект покрытия дефицита за счет ограничения экспорта металлолома (временной лаг возникновения дефицита составляет 2-3 года).

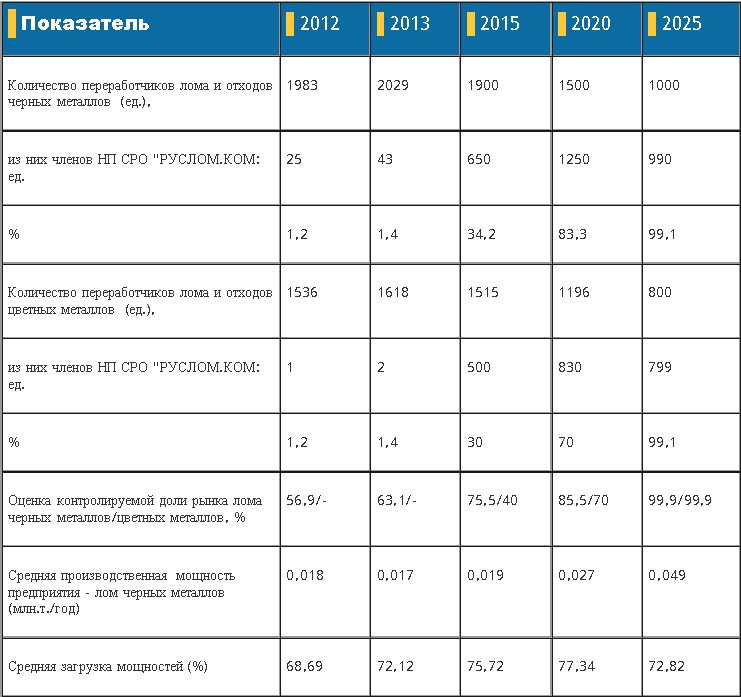

Характеристика инновационного варианта сценарного прогноза развития отрасли переработки лома черных металлов

Инновационный сценарий предусматривает: модернизацию и рост современных производственных мощностей; ускоренное введение регламентов утилизации продукции; разработка механизма управления средствами утилизационного фонда; создание инфраструктуры федеральной сети рециклинга (предприятия утилизации сложной технической продукции, утилизации транспортных средств).

Целевая траектория развития и базовые прогнозные ориентиры развития ломозаготовительной отрасли: от исторически совершенной диверсифицированной системы концерна "Союзвтормет" в административной экономике (1980-1985) через разрушительные процессы и последующее восстановление механизмов государственного регулирования в переходной экономике (1985-2012), к высокотехнологичному саморегулируемому промышленному кластеру конкурентного сектора в социальной экономике (2012-2025).

Заготовка лома черных и цветных металлов при инерционном и инновационном сценариях

-- Русмет

-- РусметИсточник: www.advis.ru

Новости по этой теме

В Новости

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Всего новостей 179862

ГОД:

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |