Новости металлургии

28.08.2012 - 13:02

Окончание Рамадана и оживление деловой активности, которое традиционно наблюдается в конце лета, пока не принесли существенного повышения цен на рынке стальной продукции. По многим видам металлопроката аналитики прогнозируют стабильность или небольшой рост цен.

В последние годы одним из важнейших факторов, влияющих на восстановление рыночной активности после сезона летних отпусков, было поведение металлотрейдеров в мусульманских странах. Как правило, за 1-2 недели до окончания Рамадана они возобновляли закупки для пополнения складских запасов, что вело к росту цен практически по всей товарной номенклатуре металлургов. В нынешнем году ожидания аналитиков подтвердились лишь частично. После продолжительного снижения котировок был отмечен небольшой рост цен на рынке длинномерного проката и заготовки, а вот стоимость плоского проката продолжила уменьшаться. Впрочем, подорожание сортового проката во многом объяснялось не увеличением спроса, а другими факторами.

Также следует упомянуть, что в июле существенно снизился объем экспорта металлопроката из Украины. 1,78 млн тонн проката, отгруженного на внешние рынки, стали наихудшим результатом с марта 2012 года (а без учета февраля 2012 – это худший показатель с марта 2011). Кроме того, в июле существенно увеличилась доля полуфабрикатов в товарной структуре экспорта металлопроката – до 48%. Притом, что в июне этот показатель составлял 41%, а в среднем за I полугодие – 44%.

Сортовой прокат

Третья декада июля стала переломной на рынке длинномерного проката. Именно в этот период были зафиксированы минимальные цены на заготовку, арматуру и катанку. По данным агентства "Металл-Курьер", минимальная стоимость квадратной заготовки составила 543 долл., арматуры – 595 долл., катанки – 600 долл./тонн. После этого в течение четырех недель экспортные цены украинских производителей на эту продукцию росли. Данные ГП "Укрпромвнешэкспертиза" (УПЭ) подтверждают, что локальный минимум на рынке товарной заготовки был достигнут в конце июля – начале августа – на уровне 540 долл., после чего начался рост. А вот по арматуре и катанке в статистике УПЭ зафиксирована ситуация, которую можно назвать стабилизацией: с конца июня цены колеблются в пределах плюс-минус 3-5 долл./тонн.

"МК" сообщает, что к третьей декаде августа стоимость 1 тонны заготовки, арматуры и катанки увеличилась на 20, 23 и 25 долл. соответственно, то есть на 3-5%. Вероятно, что осенью цены продолжат расти, но вряд ли это будет происходить слишком динамично. Сомнения связаны с основной причиной роста: это не резкое увеличение спроса на прокат, а повышение закупочных цен на металлолом турецкими металлургами, основными игроками на рынке длинномерной продукции Ближнего Востока и Северной Африки. Ситуативный рост цен на сырье привел к увеличению стоимости готового стального проката металлургов Турции. Вслед за ними свои котировки смогли повысить украинские и другие региональные экспортеры. А ближе к концу августа рост экспортных цен затормозился в ожидании новых позитивных сигналов от потребителей.

Плоский прокат

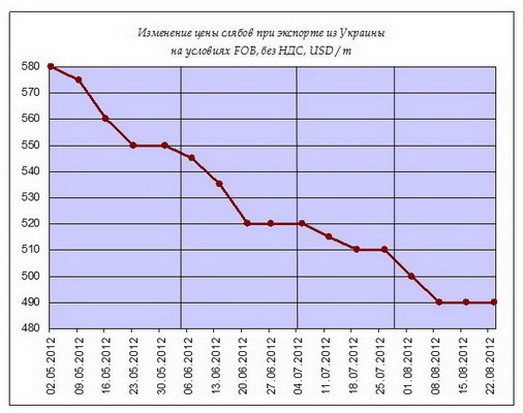

В отличие от длинномерного проката, в сегменте слябов и листа в июле-августе наблюдалось затишье. Более того, по некоторым товарным позициям продолжилось падение цен. Например, по данным "МК", толстолистовой прокат в августе подешевел на 15 долл., с 575 долл./тонн до 560 долл./тонн. Стоимость слябов в течение августа оставалась на стабильно низком уровне – 495 долл., а горячекатаные рулоны в конце второй декады августа подешевели на 5 долл., до 548 долл./тонн. Аналогичную информацию дают аналитики УПЭ. По их данным, в начале августа стоимость слябов снизилась на 10 долл., до 490 долл./тонн, и в течение месяца оставалась на этом уровне. Стоимость горяче- и холоднокатаных рулонов была стабильной, начиная с 9 августа – 555 и 640 долл./тонн соответственно. А вот толстый лист подешевел с 600 долл./тонн в начале августа до 590 долл./тонн в середине месяца.

По данным британского агентства SBB, спрос на плоский прокат на европейских рынках в течение всего лета был очень слабым, что привело к постепенному снижению производства листа и стальных рулонов в странах ЕС. По мнению аналитиков агентства, увеличение спроса и рост цен возможны не ранее сентября, когда трейдеры начнут пополнять складские запасы после летних каникул.

Стратегического улучшения спроса на плоский прокат в июле-августе на рынке ЕС не произошло, поэтому производители старались сдерживать объемы производства и не дать ценам слишком снизиться. Впрочем, не стоит исключать появления нерыночных факторов, способных привести к скачку цен, как это было на европейском рынке плоского проката в начале августа. Тогда итальянская прокуратура обвинила один из крупнейших в Европе меткомбинатов Ilva (производит около 8,5 млн тонн стальных рулонов в год) в нарушении природоохранного законодательства и пригрозила его полной остановкой. Властям Италии совместно с владельцами предприятия удалось достичь временного решения об инвестициях в реконструкцию комбината без вывода из эксплуатации основных производственных мощностей, но судебные тяжбы продолжаются до сих пор.

Основным фактором риска на ближайшие 1-2 месяца эксперты называют объемы выплавки стали в Китае, которые, вопреки многочисленным прогнозам, не сокращаются. Из-за ограниченного внутреннего спроса китайские производители вынуждены не только направлять на внешние рынки все большее количество металла, но и снижать его стоимость. Тем самым с рынка выдавливаются основные конкуренты металлургов КНР, но эксперты затрудняются ответить: надолго ли хватит ресурсов Китаю работать в таком темпе. Привлекает внимание и ситуация на Ближнем Востоке, где продолжается война в Сирии. Вооруженные столкновения сторонников и противников сирийского президента Башара Асада уже перекинулись на соседний Ливан, который является одним из крупнейших покупателей украинского металлопроката и играет роль своеобразного посредника в работе со странами Ближнего Востока.

Впрочем, осень может принести и облегчение в работе металлургов благодаря уменьшению стоимости основных сырьевых ресурсов. В конце лета началась очередная волна снижения цен на ЖРС. На спотовом рынке стоимость руды с содержанием железа 63/63,5% в июле-августе снизилась более чем на 30 долл., с 140,5 долл./тонн до 108,5 долл./тонн, и, похоже, цена ЖРС может опуститься до менее чем 100 долл./тонн. Как следствие, металлурги получат больше пространства для маневра в области ценообразования без ущерба для своих экономических показателей. -- ИА "Минпром (Украина)"

Источник: www.advis.ru

Новости по этой теме

17.04.2026

В Новости

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Всего новостей 180263

ГОД:

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |