Новости металлургии

21.08.2012 - 11:56

В мусульманских странах завершился Рамадан. Теперь участники рынка ушли праздновать, но в конце августа торговые операции должны возобновиться. Как ожидается, цены на стальную продукцию при этом будут выше, чем в начале текущего месяца.

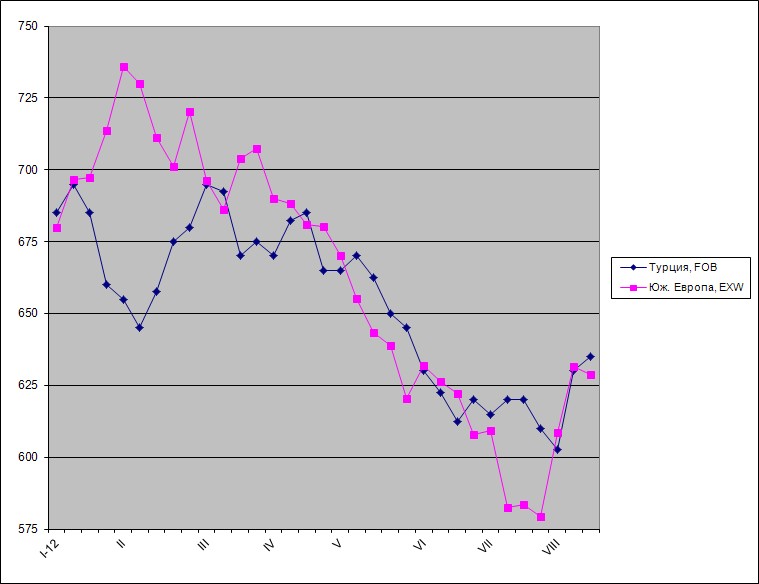

Турецкие компании начали поднимать котировки на длинномерный прокат еще в начале августа, когда им пришлось закупить довольно большие объемы резко подорожавшего металлолома. Стоимость арматуры при экспорте, в конце июля упавшая до $600-610 за т FOB, поднялась до $625-640 за т FOB, а некоторые производители выставляют предложения из расчета $645 за т FOB и более. На внутреннем рынке котировки на эту продукцию достигли $630-650 за т EXW. Несколько подорожала и арматура производства СНГ. Некоторые компании смогли увеличить ее стоимость до $610-615 за т FOB, хотя, по данным трейдеров, на рынке можно было найти материал дешевле $600 за т FOB.

До окончания Рамадана спрос на длинномерный прокат на ближневосточном рынке был весьма умеренным. Большая часть продаж турецкой и украинской арматуры в августе приходилась на Ирак, ряд сделок был заключен и с трейдерами из ОАЭ, решившими сделать закупки, пока котировки не поднялись еще выше. Однако большинство региональных потребителей хотят выждать до сентября. Имеющиеся у них запасы проката позволяют им сделать паузу, а реальное потребление в ближайшие несколько недель, скорее всего, будет достаточно умеренным. Ближневосточных инвесторов, безусловно, беспокоит ситуация в Европе, где осенью может произойти новое обострение финансового кризиса, что чревато падением мировых цен на нефть.

Тем не менее, велика вероятность того, что турецким металлургам удастся в сентябре не только сохранить нынешний уровень цен, но и добиться продолжения роста. Прежде всего, на рынке доминируют ожидания незначительного повышения. Их отражением, в частности, является решение компании Emirates Steel Industries поднять отпускные котировки на арматуру в сентябре на $11 за т по сравнению с предыдущим месяцем, до немногим более $670 за т EXW/FOB. Рост интереса к турецкой арматуре ожидается также в Саудовской Аравии. Местные компании практически не проявляли активности во время Рамадана, а вот в сентябре ожидается их возвращение на рынок. Проведение ими новых закупок может способствовать подорожанию турецкой арматуры до $640-650 за т FOB.

В отличие от начала июля, турецкие компании могут не опасаться конкуренции со стороны европейских производителей. Многие мини-заводы устроили себе в этом году более длительные каникулы, чем обычно, и за счет ограничения объема предложения смогли сбалансировать внутренний рынок длинномерного проката и даже добиться заметного повышения цен. В августе арматура в Южной Европе стабилизировалась на уровне 510-520 евро за т EXW, что даже выше, чем в Германии и Центральной Европе, где конкуренция более жесткая. При экспорте испанская и итальянская арматура также не опускается ниже $630-635 за т FOB. Правда, в случае обострения обстановки в европейском финансовом секторе курс евро, относительно стабильный на протяжении последних нескольких недель, может снова пойти вниз.

Наконец, поддерживать арматуру будет металлолом. Рост цен на него, произошедший, главным образом, вследствие подъема в США, в некоторой степени имел искусственный характер, но как раз в сентябре на рынок должны выйти турецкие и азиатские покупатели и тем самым поддержать котировки.

Безусловно, рассчитывать на длительное повышение поставщики длинномерного проката в страны Ближнего Востока, скорее всего, не смогут из-за слабости реального спроса. Тем не менее, на небольшой краткосрочный подъем в начале осени они могут надеяться.

Цены на арматуру на мировом рынке, $/т

-- Русмет

-- РусметИсточник: www.advis.ru

Новости по этой теме

04.07.2025

В Новости

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Всего новостей 171415

ГОД:

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |