Новости металлургии

27.05.2011 - 15:04

Начнем с сухой статистики. По данным World Steel Association (WSA), в апреле мировое производство стали составило более 126,9 млн. т, что на 2,2% меньше, чем в предыдущем месяце, когда, согласно уточненной информации, было выплавлено 129,7 млн. т, но на 5,0% больше, чем за тот же период предыдущего года. Уровень загрузки производственных мощностей в мировой сталелитейной отрасли увеличился в апреле до 82,8% против мартовских 81,9%.

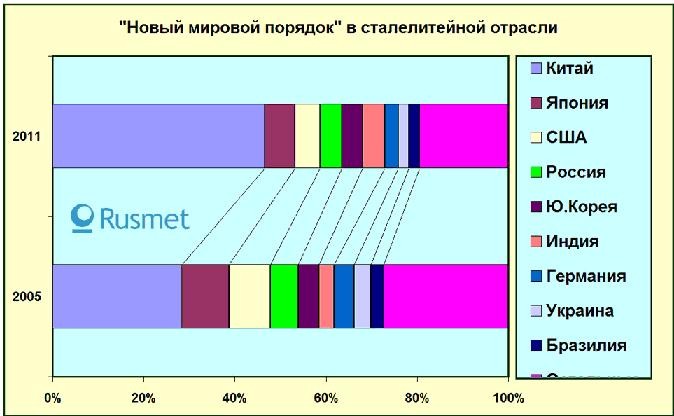

Анализируя мир в целом, можно прийти к выводу о том, что мировая сталелитейная отрасль полностью преодолела проблемы 2008 года и продолжила поступательный рост примерно с теми же темпами ежегодно прироста, которые были характерны для последних десяти лет. Но верным это утверждение будет лишь отчасти. Сама по себе металлургия действительно основные проблемы в значительной степени преодолела. Хотя это характерно и не для всех регионов. Проблема в том, что главным драйвером роста остается практически единственная страна Китай. Можно также отметить достаточно бурный рост производства стали в Южной Корее и Индии, но эти страны далеко не в той степени создают погоду на мировом рынке стали.

В то же время, наиболее тревожные сигналы приходят в металлургию извне – от потребителей. Спрос до сих пор остается неустойчивым, в таких регионах, как Ближний Восток, которые ранее являлись достаточно весомыми индикаторами роста потребления стали, несмотря на их относительно малый объем, спрос на стальной прокат имеет всплесковый характер. Периодически, по мере поступления обнадеживающих сигналов с рынка, производители перекатной продукции и трейдеры резко бросаются в закупки, но в течение достаточно короткого времени пополняют запасы (иногда с избытком), и так же быстро отступают.

Вообще говоря, складывается достаточно парадоксальная ситуация. Объемы производства стали в мире растут, цены на металлургическое сырье растут еще быстрее, растут, хоть и не теми темпами, которые обрадовали бы металлургов, цены на стальной прокат. С формальной точки зрения это должно было бы свидетельствовать о том, что рынок пребывает в состоянии дефицита. В стандартной рыночной логике повышенный запрос со стороны потребителей вынуждает металлургов резко наращивать производство. Они, соответственно, увеличивают спрос на железорудное сырье, которое оказывается дефицитным товаром, цены на который растут высокими темпами. Следующая стадия – наращивание производства руды, увеличение ее предложения, стабилизация цен.

На самом же деле ситуация формируется совершенно по иным принципиальным законам. Во-первых, что касается роста производства, то это, как мы отметили – вполне локальная тенденция.

Взглянем на нее с несколько иной стороны (проще говоря, временно исключим из рассмотрения китайскую металлургическую отрасль). Действительно, совокупное мировое производство стали (исключая Китай) достигло докризисного уровня. Однако является ли эта тенденция устойчивой? Пока, в соответствии с новостями, приходящими с различных рынков, это не так. Вполне вероятно, что в ближайшее время нас может ожидать некоторый откат с завоеванных позиций, вызванный слишком быстрыми темпами прироста производства. Он, скорее всего, не будет значительным – в пределах однозначного количества процентов. Маловероятно, что этот процесс можно будет урегулировать за счет снижения цен. В текущем состоянии рынка компенсационное снижение объемов выплавки стали представляется более обоснованным.

Кроме того, последние данные по экономическому росту в Еврозоне, а также в США (в том числе и различные индексы деловой активности) не дотягивают до прогнозов, ранее делавшихся аналитиками. Причин тому много: как мы много писали ранее, это, в первую очередь, долговой кризис в Европе, который не только не рассасывается, но и усугубляется по мере, с одной стороны, предоставления все более масштабных кредитов проблемным странам, с единственной целью сохранения еврозоны если не в сохранности, то хотя бы в целости, а с другой стороны, все меньшего желания этих проблемных стран в срок обслуживать эти кредиты и выполнять предписанные им санационные мероприятия. Проблемные страны готовы со все более возрастающим рвением полностью переложить ответственность за возврат предоставленных кредитов на самих кредиторов. Как гласит известный анекдот – если вы должны кому-то сто рублей, то это ваша проблема, а если миллион – то это уже проблема вашего кредитора.

Вторая не менее важная причина – резко растущая инфляция, особенно в производственной сфере. Это происходит из-за бурного роста цен на сырьевые товары и энергоносители. К сожалению, пока это практически единственный практический результат двухлетней накачки дешевыми деньгами мировой финансовой системы.

В итоге мы получаем довольно странную раскручивающуюся спираль рынка черных металлов. Крупнейшие производители ЖРС резко поднимают цены. Насколько обоснованным является это повышение? Приведем только один факт. Бразильская компания Vale получила рекордную (!) прибыль в первом квартале текущего года. Чистая прибыль этой одной из крупнейших сырьевых компаний в мире составила 6,8 миллиарда долларов. По сравнению с аналогичным периодом предыдущего года рост этого показателя составил 4,3 раза. Даже благосклонные к компании аналитики предсказывали, что прибыль по итогам квартала будет меньше примерно на миллиард долларов. При этом выручка Vale увеличилась до 13,2 млрд дол (+145%).

В 2010 году компания произвела 311 миллионов тонн железной руды, причем в первом квартале 2010 года рост производства (по сравнению с первым кварталом 2009 года) составил 43%. Отсюда с довольно большой очевидностью вытекает, что уже в 2010 году компания была далеко не убыточной.

Вынужденно приняв рост цен на основное сырье, металлурги вынуждены всеми правдами и неправдами повышать цены на собственную продукцию. При этом, как сказано выше, из-за роста цен на другие виды сырья, энергию и пр., продолжается процесс инфляции издержек, негативно влияющий на рентабельность металлургического производства. А мировое производство стали в этот момент – растет. Таким образом, формируется несколько искаженная картина реального мира.

И здесь самое время плавно перевести разговор на обсуждение китайской ситуации и китайского влияния на мировую черную металлургию.

По китайским предприятиям сильно бьет рост цен на железную руду и коксующийся уголь. Поэтому китайские сталелитейные компании пытаются бороться с ростом издержек. Пока это, в основном, "оральные интервенции". В частности, компания Wuhan Iron and Steel Corp. (Wisco) заявила, что прогнозирует снижение спроса на сталь в 2011 г.: по мнению представителей компании, причинами такого снижения станут растущие цены на железную руду, коксующийся уголь, электричество и (рост себестоимости), а также слабый спрос смежных отраслей, (снижение прибыли). Однако пока это можно рассматривать лишь как пиаровский ход, поскольку в то же время компания планирует увеличить производство стали в 2011 г. на 11% - до 18 млн т.

В апреле месяце Китай неожиданно сократил импорт железной руды на 11% по сравнению с мартом текущего года. В соответствии с опубликованными данными, импорт железной руды в Китай в апреле составил 52,9 млн т, в то время как мартовский импорт составлял 59,5 млн т. Стоит, правда, отметить, что снижение импорта происходят на фоне того, что в первом квартале текущего года Китай импортировал рекордные объемы ЖРС - 177 млн т.

Что же касается стран БРИК, то отмеченное нами ранее сталелитейное "расслоение" в группе остается в силе и только увеличивается. Китай и Индия как будто отрицают свою связь с окружающим миром, по крайней мере с его экономическими проблемами. В этот раз в рассмотрение добавлена еще Украина, также являющаяся активным производителем и экспортером стали. На ее примере хорошо видно, что стабильность индекса производства стали в России и Бразилии это не только результат экспорта, но и поддержка за счет внутреннего потребления. Страдающая дефицитом энергоносителей Украина, естественно более тяжело переживающая последствия кризиса, не может позволить себе такого масштаба поддержки внутреннего спроса.

Попробуем подвести некоторые итоги. Год еще далек от завершения, но уже принес на сталелитейный рынок достаточно много событий. Мы наблюдали достаточно мощный, хотя и скоротечный рост, затем откат. Мы увидели новую серию ставшего уже привычным сериала "Рост цен на железную руду". Истинную адекватность этого роста текущей ситуации мы сможем оценить несколько позднее, скорее всего – по итогам третьего квартала.

Пока же для памяти зафиксируем некую новую реальность, сложившуюся в мировой сталелитейной отрасли, чтобы дальше было от чего отталкиваться и с чем сравнивать.

Это результат изменений последних шести лет. Изменения, что и говорить, серьезные. Правда пока мы можем считать, что либо уже сейчас, либо в близком будущем удастся зафиксировать это соотношение в памяти не только на несколько месяцев, но и на несколько лет. Предпосылки к этому есть.

Что же касается характеристики рынка, то на текущий момент это точно не рынок покупателя, скорее всего это и не рынок продавца. Это рынок поставщика сырья, на котором выигрывает только тот, кто является либо этим самым поставщиком сырья, либо сталелитейной компанией, которая одновременно (и по возможности на 100%) в состоянии снабжать себя сырьем приемлемого качества. Такова парадигма сегодняшнего рынка, и в ближайшей перспективе она, скорее всего, не изменится.

-- Русмет

-- РусметИсточник: www.advis.ru

Новости по этой теме

В Новости

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ОТРАСЛИ:

Коксохимическая промышленность, Сталепрокатная промышленность, Сталелитейная промышленность, Горно-металлургическая промышленность, Угольная промышленность

Всего новостей 171689

ГОД:

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |