Новости металлургии

14.04.2009 - 10:29

По данным ЛБМ, в феврале 2009 г. объем торгов алюминием уменьшился на 31,2% по сравнению с февралем прошлого года, медью – на 24%, никелем – на 17%, свинцом – на 12%, цинком – на 10,5%, объем проданного олова остался почти на прошлогоднем уровне. По итогам марта показатели объема торговли и цен будут, наверняка, выше.

Однако мартовский рост вызван не рыночными причинами, а исключительно временными "техническими" факторами:

- закупка Китаем металлов в стратегический резерв. Кроме центрального правительства, власти отдельных провинций, "пользуясь случаем", создают свои запасы металлов;

- появление первых робких признаков реального улучшения мировой экономики, позитивные статданные из США и Европы, рост фондовых рынков.

Отметим, что Бюро госрезерва закупает металлы непублично, о сделках рынок узнает после их завершения. Прогнозировать следующий выход бюро на рынок невозможно, равно как и предугадать цены и поставщиков. Хотя само по себе ожидание закупок оказывает поддержку ценам.

При этом закупки не означают роста реального спроса, объемы кочуют с биржевых складов на склады госрезерва. Но цены растут, что может стимулировать производителей прекратить сокращения и нарастить объемы. Как только определенный ценовой уровень будет преодолен, государство уйдет с рынка и что останется? Излишек продукции, невостребованный ни на внутреннем, ни на международном рынках. И очередной обвал цен.

Если на азиатском рынке наблюдается хоть какая-то активность, то на западе – штиль. Среди позитивных новостей, которые оказывают поддержку цветным металлам, отметим 3 млрд. евро кредита European Investment Bank для европейского автопрома, в США – решение ФРС о выкупе ценных бумаг и облигаций, рост количества новостроек, снижение обращений за пособием по безработице. Негативно повлиять на сектора меди и алюминия может отказ Белого Дома спасать автоконцерны и потенциальное банкротство General Motors и Chrysler.

Складские запасы практически всех биржевых металлов в марте сокращались, но все остаются существенными. На рынке есть и реальные покупатели, которые пользуются низкими ценами и пополняют запасы, ожидая подорожания металлов по мере стабилизации экономики.

Алюминий

Цены на крылатый металл в марте выросли, но говорить об улучшении в секторе рано. В Merrill Lynch предполагали, что в 2009 г. из оборота выйдут мощности в 7 млн. т алюминия в год, из них половина придется на Китай. Однако после снижения тарифов в КНР на электроэнергию для алюминиевых заводов, в результате чего себестоимость тонны металла снизится на 800 юаней, местные производители, наоборот, начнут массово запускать остановленные мощности.

Часть объемов будет направлена на экспортные рынки, где, впрочем, их не ждут – импорт китайской продукции на рынках Индии, Канады будет облагаться пошлиной. Но главное – избыток вновь станет расти, сведя на нет достигнутые было успехи в борьбе с лишними запасами. По данным IAI, в феврале 2009 г. мировые запасы металла (2,912 млн. т) сократились на 2,95% по сравнению с январем, но оказались на 4,79% выше, чем в феврале 2008 г. За 2 мес. 2009 г. производство первичного алюминия (без КНР) упало на 6,1% до сравнению с таким же периодом прошлого года и составило 3,96 млн. т. Китай в феврале выпустил 869 тыс. т – самый низкий показатель с апреля 2007 г. С ноября 2008 г. объемы выпуска алюминия в Китае фиксируются на уровне ниже 1 млн. т.

Медь

По итогам 2 месяцев года британская CRU констатирует уменьшение потребления меди и ее производных на 32% по сравнению с таким же периодом прошлого года, медной проволоки и катанки – на 25%, провода и кабели – на 30%.

В 2009 г. общая мощность остановленных предприятий в мире достигнет 870 тыс. т, т.е. 5% от общих мощностей. Излишки металла сохранятся еще 2-3 года, но даже минимальные признаки восстановления мировой экономики подтолкнут спрос на металл. В марте медь вновь вернулась к забытой было роли «фаворита биржи», цены преодолели отметку в $4 000 за т, рост с начала года – свыше 30%. Трейдеры утверждают, что на рынке появились признаки роста спроса на медь, благодаря сокращению запасов металла на складах потребителей в США и Китае. Особенно весомый вклад внес Китай, увеличивший импорт меди в феврале на 41,5% по сравнению с январем 2009 г. и на 45,1% по сравнению с февралем 2008 г. Большая часть материала не попала на физический рынок, перекочевав на склады госрезерва, но позитивный импульс рынок получил. Рост интереса к меди оказывает поддержку экономикам стран-производителей, так в период мартовского подорожания чилийская валюта заметно укрепилась по отношению к американскому доллару.

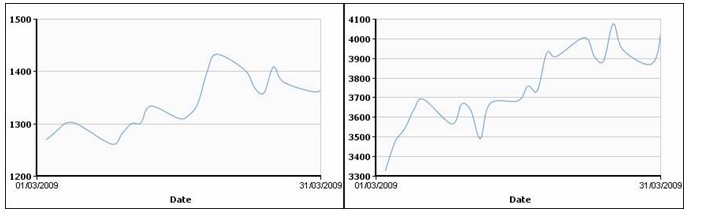

Динамика цен на алюминий на ЛБМ (cash) c 01.03.2009 г. по 31.03.2009 г. Динамика цен на медь на ЛБМ (cash) c 01.03.2009 г. по 31.03.2009 г.

Никель

Информация о закупках 30-50 тыс. т никеля в госрезерв КНР для поддержания цен несколько разогрела никель, но заявление руководства Jinchuan Group о предложенной заниженной цене охладила энтузиазм участников рынка. По итогам января мировое производство металла составило, по статистике INSG, 104,3 тыс. т – на 14% ниже показателя за такой же месяц 2008 г. Мировое потребление за этот период оценивалось в 88,6 тыс. т – уменьшение по сравнению с прошлогодним результатом – 25%. Складские запасы на ЛБМ не снизились. Согласно данным британской GFMS, в 1 квартале выпуск нержавеющей стали сократится на 30% в годовом исчислении по сравнению с показателями 2008 г., что никак не добавляет энтузиазма производителям никеля. В GFMS прогнозируют сокращение мирового спроса на никель в 2009 г. на 3,3% и увеличение избытка до 21 тыс. т. Позитивная новость – Mitsubishi Materials и National Institute for Materials Science сообщили об открытии самого термостойкого в мире сплава, который может использоваться для изготовления двигателей самолётов и газовых турбин. В составе сплава – никель и кобальт.

Олово

В марте в секторе олова царило спокойствие, цены колебались в небольшом диапазоне. На рынке, по данным WBMS, в январе существовал избыток в 300 т. Производство в январе уменьшилось на 3 200 т по сравнению с январем 2008 г. и составило 24 тыс. т, спрос на рафинированный металл оценивался в 23,8 тыс. т – снижение на 19%. Основной мировой поставщик олова – Индонезия – готова в 2009 г. нарастить производство олова с 71,6 тыс. т до 105 тыс. т, конечно, при наличии соответствующего спроса.

Динамика цен на никель на ЛБМ (cash) c 01.03.2009 г. по 31.03.2009 г. Динамика цен на олово на ЛБМ (cash) c 01.03.2009 г. по 31.03.2009 г.

Свинец

В марте цены на свинец достигали максимумов за последние несколько недель, с начала года металл подорожал больше, чем не 25%. Рост цен объясняется сезонным спросом на аккумуляторы и электроскутеры и уменьшением предложения свинца вследствие сокращения производства. Участники рынка отмечают уверенный рост потребления и импорта металла в КНР. К концу месяца благополучную картину испортила компания Ivernia, возобновившая запрещенные ранее отгрузки свинца из порта Эсперанс. Эти дополнительные поставки могут ухудшить рыночный баланс и снизить цены. По данным ILZSG, в январе 2009 г. избыток свинца на мировом рынке составлял 5,5 тыс. т.

Цинк

Вследствие сокращения производства в Канаде, Европе и Южной Корее, выпуск цинка в январе, по данным ILZSG, снизился на 2,4% до 933 тыс. т, потребление составило 893,4 тыс. т. Сокращение спроса в Европе, США, Японии, Южной Корее и других странах было компенсировано ростом потребления металла в КНР, в январе импорт превысил экспорт на 11 тыс. т. Власти Китая продолжают закупать цинк у местных производителей, что привело к росту цен на металл на китайском и международном рынках.

Динамика цен на свинец на ЛБМ (cash) c 01.03.2009 г. по 31.03.2009 г. Динамика цен на цинк на ЛБМ (cash) c 01.03.2009 г. по 31.03.2009 г.

-- UGMK.INFO (Украина)

-- UGMK.INFO (Украина)Источник: www.advis.ru

Новости по этой теме

11.03.2026

В Новости

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Медная промышленность, Алюминиевая промышленность, Металлоторговля, Никель-кобальтовая промышленность, Свинцово-цинковая промышленность, Оловянная промышленность

Всего новостей 179065

ГОД:

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |