Новости металлургии

29.06.2007 - 09:36

OAO "Мечел", ведущая российская интегрированная горнодобывающая и металлургическая компания, объявила сегодня финансовые результаты за год, завершившийся 31 декабря 200 6 года.

OAO "Мечел", ведущая российская интегрированная горнодобывающая и металлургическая компания, объявила сегодня финансовые результаты за год, завершившийся 31 декабря 200 6 года.Рекордные консолидированные финансовые результаты

Значительное улучшение в рентабельности металлургического сегмента

Пересмотрена программа капвложений

(1) См. Приложение А.

Алексей Иванушкин, Исполнительный директор ОАО "Мечел", так прокомментировал результаты года: "Прошедший год стал самым лучшим за всю историю существования компании. Мы продолжили движение по пути динамичного развития группы, руководствуясь стратегией, направленной на расширение объемов производства горнодобывающего сегмента и повышение прибыльности операций металлургического. Результаты работы компании показывают, что осуществленные ранее инвестиционные проекты начали приносить свои плоды. На фоне преимущественно положительных тенденций на ключевых рынках нам удалось достигнуть рекордных финансовых результатов. Мы также в очередной раз убедились в преимуществах интегрированной структуры группы, сочетающей горную добычу и металлургическое производство. Так, неблагоприятная ценовая конъюнктура на рынке угля в 2006 г. была более чем с успехом компенсирована положительной динамикой цен на металлургическую продукцию".

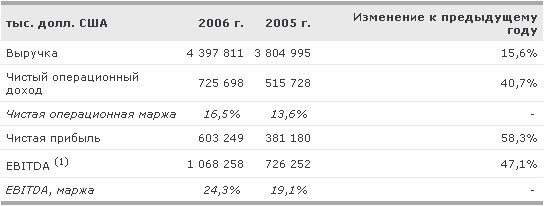

Консолидированные результаты

Чистая выручка в 2006 году выросла на 15,6%, составив $4,4 миллиарда по сравнению с $3,8 миллиарда в 2005 году. Операционный доход увеличился на 40,7% и составил $725,7 миллионов, или 16,5% от чистой выручки, по сравнению с операционным доходом в $515,7 миллиона, или 13,6% от чистой выручки в 2005 году.

В 2006 году консолидированная чистая прибыль составила $603,2 миллиона, или $4,41 на АДР ($1,47 на разводненную акцию) и выросла на 58,3% по сравнению с консолидированной чистой прибылью в размере $381,2 миллиона, или $2,85 на АДР ($0,95 на разводненную акцию) в 2005 году.

В 2006 году консолидированный показатель EBITDA вырос на 47,1% до $1,1 миллиарда по сравнению с $726,3 миллиона год назад, что отражает позитивное влияние благоприятной рыночной конъюнктуры и структурированный подход к расходам наряду с отдачей от инвестиций, направленных на повышение эффективности производства на предприятиях Мечела.

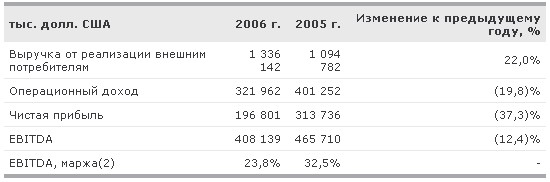

Результаты по добывающему сегменту

(2) EBITDA маржа рассчитывается из консолидированной выручки сегмента, включая межсегментные продажи

Добывающий сегмент, производство

Выручка по горнодобывающему сегменту за 2006 год составила $1,3 млрд., или 30,4% от консолидированной чистой выручки, увеличившись на 22,0% от сегментной выручки в $1,1 млрд., или 28,8% консолидированной чистой выручки за весь 2005 год. Увеличение выручки отражает рост объемов производства, устойчивые рыночные позиции по углю и масштабные продажи продукции горной добычи третьим лицам.

Операционный доход за 2006 год по горнодобывающему сегменту сократился на 19,8% до $322 миллионов или 24,1% от выручки с продаж третьим лицам, в сравнении с операционным доходом в $401,3 миллионов, или 36,7% с продаж третьим лицам год назад. Показатель EBITDA по горнодобывающему сегменту за 2006 год составил $408,1 миллиона по сравнению с EBITDA в $465,7 миллиона за 2005 год. Маржа по EBITDA по горнодобывающему сегменту в 2006 г. составила 23,8% по сравнению с 32,5% в 2005 г. Как уже сообщалось, результаты горнодобывающего сегмента в 2006 г. включают дополнительное однократное начисление налога на добычу полезных ископаемых за период 2002-2005 гг. по Коршуновскому ГОКу.

Алексей Иванушкин прокомментировал результаты работы горнодобывающего сегмента: "В течение года мы последовательно придерживались стратегии, направленной на расширение горнодобывающего сегмента и закрепление позиции "Мечела" в качестве одной из лидирующих российских горнодобывающих компаний. Ценовая конъюнктура на угольную продукцию в 2006 г. по сравнению с предыдущим годом, который был особенно успешным в этом плане, складывалась не совсем благоприятно. Вместе с тем эффект от снижения цен был частично компенсирован нашими успехами по наращиванию объемов добычи угля и производства никеля и ЖРК. Начиная со второй половины года цены на продукцию горнодобывающего сегмента демонстрировали положительную динамику, что уже в 4-м квартале позволило увеличить маржу по EBITDA до 29,8%. Положительные ценовые тенденции сохраняются и в текущем году. С учетом этого мы позитивно настроены в отношении перспектив наших горнодобывающих предприятий и намерены продвигаться по пути максимизации прибыли путем наращивания объемов производства и контроля над издержками".

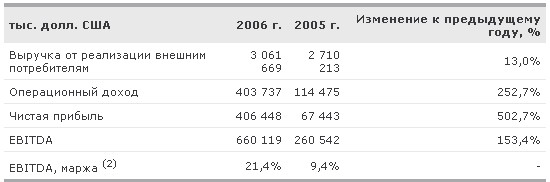

Результаты по металлургическому сегменту

(2) EBITDA маржа рассчитывается из консолидированной выручки сегмента, включая межсегментные продажи

Металлургический сегмент, производство

Выручка по металлургическому сегменту ОАО "Мечел" в 2006 г. увеличилась на 13% с 2,7 млрд. до 3,1 млрд. или 71,2% от консолидированной чистой выручки, по сравнению с 2005 годом.

Операционный доход вырос на 252,7% и составил $403,7 миллиона или 13,2% продаж третьим лицам по сравнению с операционным доходом в $114,5 миллионов или 4,2% от продаж третьим лицам в 2005 г. Показатель EBITDA по металлургическому сегменту за 2006 год составил $660,1 миллиона, увеличившись на 153,4% по сравнению с EBITDA в $260,5 миллиона в 2005 г. Маржа по EBITDA достигла 21,4% по сравнению с 9,4% за тот же период 2005 года.

Алексей Иванушкин прокомментировал: "Рекордно высокие результаты работы металлургического сегмента и достигнутый уровень рентабельности свидетельствуют о прогрессе, которого удалось добиться в реализации стратегии по повышению эффективности производства и снижению издержек. Осуществленные ранее инвестиционные проекты начали приносить свои плоды. Хорошим результатам сегмента содействовала и ценовая конъюнктура, особенно на рынке арматуры, который рос опережающими темпами. Мы в полной мере воспользовались своим положением второго крупнейшего российского производителя сортового проката, последовательно наращивая объемы продаж на внутреннем рынке, который имеет хорошую премию по отношению к экспортным ценам. Наши усилия по повышению прибыльности и снижению издержек помогут и далее поступательно совершенствовать металлургическое производство".

Последние события

В декабре 2006 г. на Челябинском металлургическом комбинате введена в производство машина непрерывного литья заготовок производственной мощностью более 1 млн. тонн в год. Новый агрегат позволит существенно снизить производственные затраты и повысить качество выпускаемого сортового проката.

Генеральный директор компании Игорь Зюзин через осуществление ряда частных сделок и публичных размещений до конца 2006 года увеличил свой пакет акций ОАО "Мечел" до 68,2%. Данные транзакции произошли в полном соответствии с достигнутым соглашением между основными акционерами компании о выкупе Игорем Зюзиным у Владимира Иориха акций ОАО "Мечел".

В январе 2007 г. "Мечел" досрочно закрыл контракт приватизации румынского металлургического комбината "Мечел Тырговиште", выполнив все инвестиционные обязательства, взятые на себя в соответствии с данным контрактом.

В марте 2007 г. на румынском предприятии "Мечел Тырговиште" была запущена машина непрерывного литья заготовки. Размер инвестиций в реконструкцию и инфраструктуру машины составляет около $14 млн. Новый агрегат позволит компании существенно снизить производственные затраты и повысить качество выпускаемого сортового проката.

В марте 2007 г. "Мечел" выиграл аукцион по приобретению 93,35% акций ОАО "Южно-Кузбасская ГРЭС". Сумма сделки составила около $265 млн. Приобретение нового энергогенерирующего актива направлено на развитие энергетической составляющей бизнеса "Мечела".

В апреле 2007 г. "Мечел" досрочно закрыл контракт приватизации румынского металлургического комбината "Мечел Кымпия Турзий", выполнив все инвестиционные обязательства, взятые на себя в соответствии с данным контрактом.

В мае 2007 г. "Мечел" ввел в эксплуатацию новую причальную стенку и складские территории в ОАО "Торговый порт Посьет". Нововведение позволит уже в текущем году принимать под обработку суда нового для порта класса Handymax грузоподъемностью 40 тыс. тонн.

В мае 2007 г. "Мечел" победил в аукционе по приобретению акций ОАО "Кузбасская энергетическая сбытовая компания", составляющих 49% уставного капитала. Сумма сделки составила около $44 млн. Вместе с имеющимся акциями, составляющими 1,2% уставного капитала, пакет ОАО "Кузбассэнергосбыт", которым владеет компания "Мечел", составляет 50,2% акций.

В июне 2007 г. "Мечел" объявил о подписании контрактов с Danieli на техническое перевооружение электросталеплавильного цеха №6 Челябинского металлургического комбината, предусматривающих коренную модернизацию слябовой машины непрерывного литья заготовки с повышением ее производительности в 3,5-4 раза до 1,2 млн. тонн слябов в год.

Программа капвложений

Алексей Иванушин добавил: "Инвестиции последних лет позволили компании добиться увеличения объемов производимой продукции и повысить рентабельность производства. Используя накопленный опыт и углубленный анализ дальнейших инвестиционных возможностей компании, мы приняли решение о существенном расширении программы капитальных вложений, как по горнодобывающему, так и металлургическому сегментам в период с 2007 по 2011 гг. В обоих сегментах компания сосредоточится на проектах, которые позволят добиться стабильных операционных результатов, увеличить выпуск высоко-маржинальной продукции и повысить эффективность производства".

Общая сумма капиталовложений с 2007 г. по 2011 г. составит порядка $2,7 млрд. В горнодобывающий сегмент, где стоит задача к 2010 г. увеличить производство угля до 25 млн.т. в год, планируется инвестировать около $1,2 млрд. Из этой суммы примерно $700 млн. будет инвестировано в Южный Кузбасс: в строительство новых шахт "Ерунаковская-1", "Сибиргинская" (2-я очередь) и "Ольжерасская-Глубокая", а также в осуществление программы по снижению издержек добычи, транспортировки и обогащения.

Около $300 млн. предполагается инвестировать в техническое перевооружение Южуралникеля, что позволит добиться увеличения объемов производства до 24 тыс.т. при дальнейшем снижении себестоимости производимой продукции.

В развитие предприятий металлургического сегмента в течение 5 лет планируется инвестировать порядка $1,5 млрд. Около $1,3 млрд. будет направлено на модернизацию Челябинского металлургического комбината. За счет инвестиций в два раза увеличится выпуск заготовки, произведенной методом непрерывного литья, комбинат снизит объем продаж заготовки третьим лицам, расширив сортамент проката строительного и машиностроительного назначения. Также инвестиционный план предусматривает реконструкцию имеющихся мощностей горячего и холодного проката, в том числе при увеличении объемов производства плоского проката из нержавеющей стали.

Инвестиции, направленные на модернизацию Ижстали, составят порядка $140 млн. В рамках технического перевооружения комбината будет произведена коренная модернизация сталеплавильного производства с реконструкцией сортопрокатных мощностей.

В целях увеличения экспорта продукции компании в страны Азиатско-Тихоокеанского региона планируется реконструкция порта Посьет, в которую будет инвестировано около $70 млн. В результате расширения порт будет переваливать около 5 млн. тонн грузов в год и сможет принимать суда типа "Панамакс" грузоподъемностью 60 тыс.т.

Оставшаяся часть капвложений приходится на Коршуновский ГОК ($90 млн.), БМК ($60 млн.), Мечел Кымпия Турзий ($30 млн.), Мечел Тырговиште ($25 млн.), Мечел Немунас ($10 млн.) и Уральская Кузница ($10 млн.).

Алексей Иванушкин сделал следующее заключение: "Благодаря новой инвестпрограмме Мечел упрочит свое положение в качестве одной из лидирующих российских горно-металлургических компаний. Намеченные инвестиции в модернизацию и расширение позволят повысить рентабельность производства и освоить новые рынки, обеспечив гармоничный рост компании и увеличив прибыль ее акционеров. В целом, оглядываясь на 2006 г., мы еще раз убеждаемся в преимуществах сбалансированной модели Мечела, сочетающей добычу угля и производство стали. Итоги нашей деятельности и наблюдаемые тренды на ключевых рынках позволяют быть оптимистичными и в отношении нынешнего 2007 г.".

Финансовое положение

За 2006 год капитальные затраты в основные средства и приобретение минеральных лицензий составили $ 397,8 млн., из которых $ 234 млн. пришлось на горнодобывающий сегмент и $ 154 млн. – на металлургический.

В течение 2006 г. "Мечел" потратил $ 162,6 млн. на приобретения, включая $ 156,5 млн. на приобретение ОАО "Москокс" и $ 4,0 млн. на приобретение миноритарных пакетов акций различных дочерних предприятий.

На 31 декабря 2006 года общий долг составил $ 489,1 млн. Денежные средства и их эквиваленты на конец 2006 года составили $ 172,6 млн., а чистый долг составил $ 316,5 млн. (чистый долг определяется как общий долг компании за вычетом денежных средств и их эквивалентов).

Руководство ОАО "Мечел" проведет сегодня конференц-звонок в 10:00 утра по Нью-йоркскому времени (15:00 по Лондонскому времени, 18:00 по Московскому времени) для обсуждения финансовых результатов и прокомментирует текущую деятельность "Мечела". Доступ к конференц-звонку также открыт в интернете по адресу: http://www.mechel.com, в разделе "Для Инвесторов".

Для получения приложений (архив zip) нажмите здесь

-- INFOLine, ИА (по материалам компании)

Источник: www.advis.ru

Новости по этой теме

В Новости

ПЕРСОНЫ:

ПРЕДПРИЯТИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Всего новостей 164983

ГОД:

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |