Новости металлургии

07.04.2014 - 12:32

КЛЮЧЕВЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ

КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ ПО УПРАВЛЕНИЮ ФИНАНСАМИ

Полностью погашены амортизированная резервная трехлетняя кредитная линия от Сбербанк России на сумму US$175 млн, возобновляемая кредитная линия от ING Bank N.V. на сумму US$85 млн, двухлетняя предэкспортная кредитная линия от Rabobank International на сумму US$75 млн и трехлетняя кредитная линия от Amsterdam Trade Bank N.V. на сумму US$40 млн.

Дополнительно привлечены US$260 млн путем увеличения организованной в ноябре 2012 года трехлетней предэкспортной кредитной линии на сумму US$300 млн, а также получена новая предэкспортная кредитная линия в размере US$300 млн сроком на пять лет.

ОПЕРАЦИОННЫЕ СОБЫТИЯ И КСО

Назначены новый Генеральный директор Группы Юрий Рыженков и Финансовый директор Алексей Кутепов.

Открыты офис продаж и сервисный металлоцентр в Нижнем Новгороде (Приволжский федеральный округ, Россия), офис продаж и склад в Брянске (Центральный федеральный округ, Россия) и представительство службы продаж в Белоруссии со складом в Минске.

Подписаны новые соглашения о социальном партнерстве с 9 городами, в которых работают предприятия Метинвест. Программы социального партнерства являются формой взаимодействия Группы с местными администрациями и региональными сообществами. Таким образом, Метинвест хочет достигнуть европейского качества жизни в украинских регионах.

КЛЮЧЕВЫЕ СОБЫТИЯ В ОБЛАСТИ КОРПОРАТИВНОЙ СТРУКТУРЫ

Группа СКМ передала 23,5% акций Центрального ГОКа и 15,0% Северного ГОКа компании MetalUkr Holding Limited (MetalUkr), владельцем которой является Metinvest B.V., а также 26,0% акций Запорожкокса, 31,3% Донецккокса и 40,0% Енакиевского КХЗ компании Metinvest B.V.. Группа СМАРТ передала 3,1% акций Ингулецкого ГОКа компании Metinvest B.V.

MetalUkr передал 78,31% Северного ГОКа, 99,48% Центрального ГОКа, 0,25% МК Азовсталь и и 1,21% Харцызского трубного завода компании Metinvest B.V.

Комментируя результаты, Генеральный директор Группы Метинвест Юрий Рыженков сказал: "Несмотря на продолжающуюся нестабильность на мировом рынке стали, в 2013 году мы продемонстрировали устойчивые финансовые и операционные показатели, включая рост EBITDA на 15% по сравнению с предыдущим годом. Нам также удалось сохранить объемы инвестиций Группы, направленных на реализацию проектов по повышению операционной эффективности, повышению производственной безопасности наших сотрудников и снижению воздействия на окружающую среду и обеспечить стабильные капитальные инвестиции на уровне US$747 млн, а так же продолжить внедрение нашей Технологической стратегии, направленной на обеспечение баланса между нашими амбициозными планами по модернизации производства и консервативной стратегией финансирования.

Что касается экономической ситуации , которая является основным определяющим фактором мирового рынка стали, то можно отметить появление осторожного оптимизма. На фоне этих событий объемы нашего производства в 2013 году оставались стабильными. Мы произвели 12 391 тыс. тонн стали, 36 926 тыс. тонн железорудного концентрата, а также добыли 11 393 тыс. тонн коксующегося угля.

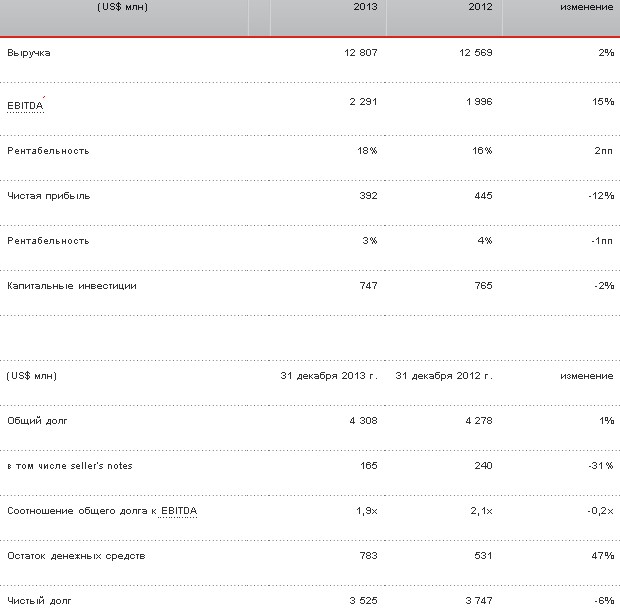

Наши основные финансовые результаты демонстрируют стабильную выручку на фоне увеличения EBITDA и роста показателя рентабельности EBITDA. За полный год консолидированная выручка увеличилась на 2% и составила US$12 807 млн. Операционная прибыль выросла на 4% до US$1 026 млн, обеспечив операционную маржу на уровне 8%, при этом скорректированный показатель EBITDA увеличился на 15% и составила US$2 291 млн, обеспечив показатель рентабельности по EBITDA на уровне 18%.

Рост показателя EBITDA Группы был частично обусловлен положительной динамикой операционной эффективности Металлургического дивизиона вследствие роста мировых цен на сталь по сравнению с ценами на сырьевые материалы. Метинвест также сумел повысить операционную эффективность заводов, цепочки поставок и логистики. Показатель EBITDA Горнодобывающего дивизиона осталяь в целом на стабильном уровне.

Кроме того, мы обеспечили инвестиции в технологии и продолжили оптимизацию наших бизнес-процессов. Основными проектами Металлургического дивизиона стали запуск установки по вдуванию пылеугольного топлива (ПУТ) на ММК им. Ильича, а также продолжение строительства системы ПУТ и новой воздухоразделительной установки на Енакиевском металлургическом заводе. В Горнодобывающем дивизионе продолжается процесс строительства комплекса циклично-поточной технологии (ЦПТ) в Первомайском карьере Северного ГОКа, завершено строительство четвертой секции на шахте Affinity (United Coal), что обеспечило дополнительные мощности по добычи высококачественного коксующегося угля в объеме 1,2 млн тонн в год, а так же введены в эксплуатацию новые современные системы безопасности на шахтах Краснодонугля. Как социально-ответственная компания мы продолжили инвестировать в экологию, проводя подготовительные работы для строительства новой аглофабрики на Енакиевском металлургическом заводе (ЕМЗ) и устанавливая новые фильтры на существующей аглофабрике ММК им. Ильича.

В рамках реализации корпоративной цели по дальнейшему усилению наших позиций на стратегических рынках, в 2013 году мы расширили перечень диверсифицированного сортамента металлопродукции на 30 новых позиций, что позволило расширить диапазон наших конечных потребителей и создать дополнительные возможности для сбыта нашей продукции. Благодаря этому в прошлом году мы увеличили выручку на 37% по сравнению с 2012 годом на рынках Ближнего Востока и Северной Африки, на 18% – в юго-восточной Азии и на 11% – в Европе. Доли данных регионов в общем объеме продаж выросли на 4 пп[2], 2 пп и 2 пп, соответственно увеличив долю продаж на экспорт до 71%, что на 4 пп выше результата прошлого года. Несмотря на снижение реализации стали и ЖРС на рынке Украины из-за более низкого уровня потребления, нам удалось сохранить нашу лидирующую позицию благодаря работе с ключевыми клиентами и дальнейшему развитию сети дистрибуции. Высокий спрос на железорудную продукцию со стороны Китая и рост продаж металлопродукции на Ближнем Востоке и в Северной Африке позволили смягчить влияние слабого спроса в других регионах на фоне падения цен на металлопродукцию и коксующийся уголь.

В 2013 году мы продолжили работу по оптимизации и повышению прозрачности нашей корпоративной структуры путем передачи акций производственных активов двух наших основных акционеров, Группы СКМ и Группы СМАРТ, компании MetalUkr Holding, 100% владельцем которой является материнская компания Группы Metinvest B.V., и последующей передачи от MetalUkr компании Metinvest B.V.

Учитывая текущую геополитическую ситуацию, я хотел бы подчеркнуть, что мы продолжаем следить за развитием событий в нашей стране и соседних государствах. В то же время, мы продолжаем работать и всегда готовы ответить на вопросы заинтересованных сторон.

Наша компания продолжает работать в обычном режиме, и влияние текущей политической и экономической нестабильности на нашу деятельность на данном этапе является незначительным. Мы выполняем взятые на себя обязательства перед российскими потребителями и продолжаем работать с ними в нормальном режиме.

Говоря о 2014 годе, мы считаем, что ситуация в мировой металлургии будет оставаться сложной, учитывая, что возможное свертывание программы денежного стимулирования Федеральной резервной системой США, сохранение низкого темпа роста в Европе и неопределенность ситуации в Украине будут оказывать давление на спрос. Мы уверены, что наши инвестиции в развитие технологий, усовершенствование бизнес-процессов и наши стратегические преимущества позволят нам и в дальнейшем обеспечивать максимальную привлекательность для всех заинтересованных сторон".

Комментируя результаты, Алексей Кутепов, Финансовый Директор Группы Метинвест, сказал: "На фоне продолжающейся волатильности на ключевых рынках в прошлом году, наша модель вертикально интегрированного бизнеса и ориентированность на сокращение затрат еще раз доказали, что мы можем быть гибкими и мобильными, что подтверждается и нашими финансовыми результатами. В частности, на фоне низких цен на коксующиеся угли и металлолом, мы сконцентрировались на повышении эффективности производственных процессов и добились положительной динамики показателя EBITDA Металлургического дивизиона. Горнодобывающий дивизион продолжает играть определяющую роль в результатах Группы, обеспечивая стабильный показатель рентабельности EBITDA на уровне 43%. В целом же, несмотря на отсутствие изменений в объемах производства, нам удалось повысить рентабельность Группы.

Мы готовы к продолжению волатильности на мировом рынке стали, и наша приверженность консервативной стратегии финансирования продолжает давать свои результаты. Со снижением чистого долга на 6% и увеличением EBITDA на 15% коэффициент отношения чистого долга к EBITDA улучшился с 1,9x до комфортного уровня 1,5x. Кроме этого, нам удалось сохранить CAPEX на стабильном уровне.

В этом году мы осуществили погашение по четырем кредитным линиям. Общая сумма долга, выплаченная в 2013 году, составила US$632 млн. В апреле нам удалось привлечь дополнительные US$260 млн, увеличив трехлетнюю предэкспортную кредитную линию в размере US$300 млн, полученную в ноябре 2012 года. Это превысило изначально запланированную сумму увеличения линии в размере US$100 млн ввиду более высокой заинтересованности со стороны банков. В ноябре мы привлекли еще одну предэкспортную кредитную линию на US$300 млн сроком на пять лет.

Кроме этого, мы сконцентрировались на оптимизации бизнеса путем снижения себестоимости реализованной продукции, а также общих, административных, расходов на сбыт и финансовых затрат в рамках стратегических мероприятий по сокращению расходов. При этом, одноразовое сторно ранее списанной торговой дебиторской задолженности от одного из ключевых клиентов, включая штрафы и неустойки, выплаченные клиентами по просроченной дебиторской задолженности, а также доходы от курсовой разницы привели к увеличению операционной прибыли на 4%. Сокращение чистой прибыли до уровня US$392 млн стало, в основном, следствием увеличения расходов по налогу на прибыль, которое, в свою очередь, обусловлено сформированным резервом на сумму US$155 млн в части отложенных налоговых активов. Мы так же увеличили поступление чистых денежных средств от операционной деятельности на 28% до US$1 465 млн и завершили год с остатком денежных средств на уровне US$783 млн.

Несмотря на неопределенную ситуацию на наших рынках, мы уверены, что консервативное управление финансами и сфокусированность на повышении эффективности поможет нам демонстрировать устойчивые финансовые результаты в обозримом будущем".

Выручка

В 2013 году объем консолидированной выручки Метинвеста вырос на US$238 млн до US$12 807 млн, что на 2% выше показателя 2012 года благодаря реализации металлопродукции и железорудного сырья. На Металлургический дивизион пришлось 76% внешних продаж (74% в 2012 году), на Горнодобывающий дивизион – 24% (26% в 2012 году).

Металлургический дивизион

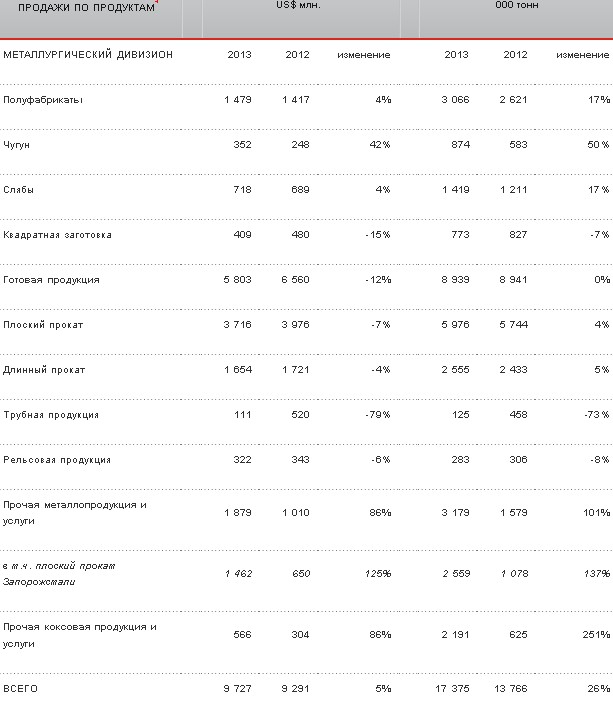

Выручка Металлургического дивизиона включает продажи металлургической и коксохимической продукции и услуг, а также перепродажи металлопродукции МК Запорожсталь(Запорожсталь). В 2013 году объем валовой выручки дивизиона составил US$9 727 млн, что на 5% выше результата 2012 года, при этом на реализацию металлопродукции приходится 94% данного показателя. Снижение средних цен на металлопродукцию и более низкие объемы реализации трубной продукции были компенсированы более высокими объемами продаж товарного чугуна, слябов, плоского и длинномерного проката.

В 2013 году рыночные тенденции в части спроса на металлопродукцию и продаж по регионам отличались от 2012 года. Реализация полуфабрикатов составила US$1 479 млн, увеличившись на 4% по сравнению с прошлым годом. Такое увеличение обусловлено ростом продаж товарного чугуна на 291 тыс. тонн – в основном, в США, Европу и страны Ближнего Востока и Северной Африки – и слябов на 208 тыс. тонн в Европу и страны Ближнего Востока и Северной Африки. Рынок слябов был сильнее по сравнению с рынком толстолистового проката из-за дефицита слябов и более сильных позиций их экспортеров. Основные объемы слябов и толстого листа направлялись на более маржинальные рынки Европы (преимущественно в Италию) и Турции, в то время как объемы реализации в Юго-Восточной Азии были ниже. Объемы реализации заготовки сократились на 7% по сравнению с прошлым годом, в то время как реализация готовой длинной продукции выросла на 5% по сравнению с прошлым годом.

Выручка от реализации готовой продукции в 2013 году сократилась на 12% по сравнению с прошлым годом до US$5 803 млн. Это объясняется, главным образом, снижением средних цен на плоский и длинный прокат, трубную продукцию, а также сокращением объемов реализации трубной продукции.

В 2013 году реализация плоской продукции сократилась на 7% по сравнению с прошлым годом до US$3 716 млн; снижение средних цен на наших рынках на 11 пп было частично компенсировано ростом объемов реализации на 4%. Общие объемы реализации плоской продукции выросли по сравнению с прошлым годом в результате увеличения отгрузок в Юго-Восточную Азию (306 тыс. тонн) и Ближний Восток (288 тыс. тонн), включая страны Персидского залива, благодаря сильному присутствию Метинвеста в данных регионах, при этом объемы поставок на рынки с более слабым спросом, Украины и России, сократились в целом до 422 тыс. тонн. Это стало следствием сокращения потребления в некоторых сегментах в Украине и ростом конкуренции в России, что вместе привело к сокращению объемов поставок горячекатаного листа на рынки Украины и России. В то же время объемы реализации на высокомаржинальные рынки Европы увеличились на 114 тыс. тонн благодаря дальнейшему укреплению сети продаж (расширению сети в Западной Европе, развитию каналов сбыта и сервиса в Юго-Восточной Европе).

Выручка от реализации длинного продукта в 2013 году сократилась на 4% по сравнению с прошлым годом до US$1 654 млн. Основной причиной стало снижение средних цен реализации на 9%, что было частично компенсировано увеличением объемов реализации в Украине, Европе и странах Содружества независимых государств (СНГ, не включая Украину) в целом на 122 тыс. тонн.

Выручка от реализации трубной продукции в 2013 году сократилась на 79% по сравнению с прошлым годом до US$111 млн. Это обусловлено резким сокращением объемов реализации на 73% вследствие завершения некоторых крупных трубных проектов в 2012 году и переноса на более поздние сроки запланированных проектов, в частности, второго этапа строительства трубопровода "Восток-Запад" (Туркменистан) и третьей очереди строительства трубопровода "Средняя Азия-Китай".

Выручка от реализации рельсовой продукции в 2013 году сократилась на 6% по сравнению с прошлым годом до US$322 млн вследствие снижения объемов реализации в Украине на 67 тыс. тонн. Несмотря на это, большая часть продаж рельсов на экспорт в 2013 году носила стабильный характер при зафиксированных объемах реализации в Казахстан, Грузию, Белоруссию, Узбекистан и Туркменистан. Кроме того, 12 тыс. тонн были проданы в Латинскую Америку, и незначительные объемы – в Литву и Латвию.

Вследствие дальнейшего развития сотрудничества между Запорожсталь и Метинвест, выручка от реализации плоской продукции данного актива выросла на US$812 млн до US$1 462 млн, благодаря увеличению объемов на 1 481 тыс. тонн. Большая часть продукции Запорожсталь реализована на Ближнем Востоке и в Северной Африке (51%), Европе и СНГ (37%), реализация остальных объемов осуществлялась в Украине.

Горнодобывающий дивизион

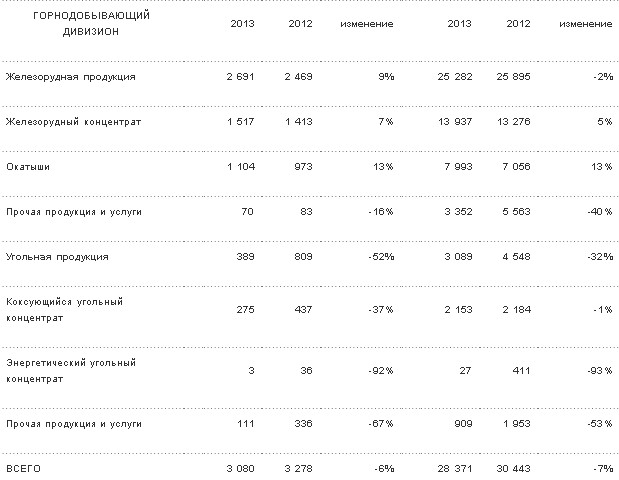

Выручка Горнодобывающего дивизиона включает продажи железной руды, угля и других продуктов и услуг. В 2013 году объем валовой выручки дивизиона сократился на 6% до US$3 080 млн в основном из-за снижения цен на угольную продукцию.

В 2013 году продажи железорудной продукции выросли на 9% по сравнению с прошлым годом до US$2 691 млн, и составили 87% выручки дивизиона. Это главным образом объясняется ростом объемов продаж железорудного концентрата и окатышей на 661 тыс. тонн и 937 тыс. тонн соответственно. При этом уровень цен на железную руду не претерпел существенных изменений по сравнению с прошлым годом.

Выручка от продаж железорудного концентрата в 2013 году выросла на 7% по сравнению с прошлым годом до US$1 517 млн. Это обусловлено увеличением объемов отгрузок в Китай на 956 тыс. тонн и средней ценой реализации US$130/т. Объемы реализации в Европу и Украину в целом сократились на 296 тыс. тонн по сравнению с прошлым годом.

Выручка от продаж окатышей выросла на 13% по сравнению с прошлым годом до US$1 104 млн. Это объясняется увеличением объемов реализации в Китай (825 тыс. тонн), Украину (284 тыс. тонн) и страны Ближнего Востока и Северной Африки (233 тыс. тонн), что было частично нивелировано сокращением объемов продаж в Европу (405 тыс. тонн).

Продажи коксующегося угольного концентрата в 2013 году сократились на 37% по сравнению с прошлым годом до US$275 млн вследствие падения средних цен на концентрат по сравнению с 2012 годом на 36% до US$128/т. В целом объемы реализации носили стабильный характер по сравнению с предыдущим годом, показав рост на 173 тыс. тонн в США и 24 тыс. тонн в других регионах, и сокращение на 228 тыс. тонн в Украине в результате консолидации Донецккокса и Запорожкокса в Группу Метинвест в декабре 2012 года.

Себестоимость реализованной продукции

Себестоимость реализованной продукции в 2013 году составила US$10 406 млн, что на 3% выше показателя прошлого года. Основным движущим фактором такого роста стала перепродажа продукции Запорожсталь, которая выросла на US$796 млн. К другим ключевым факторам относятся увеличение закупок аглоруды и некоторые неденежные статьи, например, более высокие амортизационные отчисления по результатам переоценки основных средств на Азовстали, Северном ГОКе, Ингулецком ГОКе, Харцызском трубном заводе и Авдеевском коксохимзаводе, а также обесценение основных средств на Краснодонугле, ММК им. Ильича и ЕМЗ.

Общее увеличение было частично нивелировано сокращением потребления природного газа вследствие внедрения технологии ПУТ на ММКИ и сокращением потребления лома и ферросплавов на фоне благоприятных ценовых тенденций по данным видам сырья и коксующимся углям. Кроме этого, повышению операционной эффективности способствовала реализация нескольких проектов непрерывных улучшений на наших металлургических и коксохимических предприятиях.

Себестоимость реализованной продукции составила 81% от консолидированной выручки 2013 года, показав незначительный рост по сравнению с прошлым годом.

Расходы на реализацию, общие и административные расходы

Расходы на реализацию в основном включали затраты на транспортировку, выплаты зарплат персоналу сети продаж и дистрибуции, выплаты комиссионных и стоимости материалов. В 2013 году расходы на реализацию остались без изменений по сравнению с прошлым годом и составили US$1 121 млн, или 9% от консолидированной выручки (без изменений по сравнению с прошлым годом).

Общие и административные расходы в основном состоят из зарплат, выплачиваемых административному персоналу, расходов за услуги консультантов, расходов на аудит, юридические и банковские услуги, расходов по страхованию и выплат арендной платы. Общие и административные расходы в 2013 году незначительно сократились до US$391 млн, что составляет 3% от консолидированной выручки (без изменений по сравнению с прошлым годом).

Прочие операционные доходы/расходы

Прочие операционные расходы в основном включали затраты по безнадежной задолженности, прибыль от курсовых разниц без учета убытков, спонсорские и прочие благотворительные выплаты, доходы от передачи основных средств и расходов на содержание объектов социальной инфраструктуры.

В прошлом году прочие операционные доходы Метинвеста составили US$137 млн, что на US$130 млн выше показателя прошлого года в основном благодаря следующим факторам:

сторно на US$56 млн по ранее списанному обесценению торговой и прочей дебиторской задолженности;

росту прочих доходов на US$51 млн благодаря выплате покупателями штрафов и неустоек, а также сокращению услуг сторонних организаций;

росту прибыли от курсовых разниц на US$43 млн.

Прочие операционные доходы составили 1% от консолидированной выручки.

EBITDA

EBITDA в 2013 году составил US$2 291 млн, что на 15% выше аналогичного показателя прошлого года. Рентабельность EBITDA выросла с 16% до 18% вследствие роста рентабельности Металлургического дивизиона на 5 пп благодаря снижению стоимости сырья, внедрению технологии ПУТ на ММК им. Ильича, а также успешной реализации проектов непрерывных улучшений. В результате показатель EBITDA Металлургического дивизиона составил US$204 млн с рентабельностью на уровне 2%, и Горнорудного дивизиона – US$2 252 млн с рентабельностью на уровне 43%.

Финансовый доход

Финансовый доход включает чистую прибыль по курсовым разницам, доходы от получения процентов на банковские депозиты и выданные кредиты, вмененные проценты по прочим финансовым инструментам, доход от досрочного погашения активов и другие виды финансового дохода.

В 2013 году финансовый доход вырос на 27% до US$66 млн по сравнению с прошлым годом, или 1% консолидированной выручки. Рост был в первую очередь вызван доходом от досрочного возврата активов.

Финансовые расходы

Финансовые расходы включают чистый убыток по курсовым разницам, затраты по процентам на банковские кредиты и долговые ценные бумаги, вмененные проценты по seller notes, а также проценты по пенсионным обязательствам. Данные расходы выросли на 6% до US$341 млн в 2013 году по сравнению с 2012 годом.

Доля финансовых расходов в консолидированной выручке осталась неизменной по сравнению с аналогичным периодом прошлого года - ом на уровне 3%.

Расходы по налогу на прибыль

В 2013 году расходы по налогу на прибыль Группы Метинвест увеличились на 40% по сравнению с аналогичным периодом прошлого года до US$373 млн вследствие сформированного резерва на сумму US$155 млн по отложенным налоговым активам. В результате эффективная ставка налогообложения Группы (ETR) увеличилась на 11 процентных пунктов по сравнению с прошлым годом до 49%.

Чистая прибыль

Чистая прибыль в 2013 году составила US$392 млн, что на 12% меньше по сравнению с аналогичным периодом прошлого года, в результате чего рентабельность чистой прибыли составила 3%. Снижение было обусловлено следующими разовыми транзакциями, которые повлияли на чистую прибыль:

переоценка основных средств на Азовстали, Северном ГОКе, Ингулецком ГОКе, Харцызском трубном заводе и Авдеевском коксохимзаводе, что привело к повышению амортизационных отчислений

обесценение основных средств на Краснодонугле, ММК им. Ильича и ЕМЗ

увеличение расходов по налогу на прибыль вследствие сформированного резерва по отложенным налоговым активам

Консолидированный денежный поток

Денежный поток , полученный от операционной деятельности, увеличился на 3% по сравнению с прошлым годом до US$2 046 млн в 2013 году. Чистый денежный поток от операционной деятельности увеличились на US$319 млн до US$1 465 млн, поскольку уплаченный налог на прибыль сократился вдвое за счет снижения размера авансовых выплат налога на прибыль в 2013 году.

В 2013 году чистый денежный поток от инвестиционной деятельности достигли положительного показателя и составили US$263 млн. Основные факторы, которые позволили достичь этого значения – погашения дебиторской задолженности по облигациям, векселям и депозитным сертификатам (US$409 млн) и за дочерние предприятия и ассоциированные компании (US$277 млн), реализованные третьим сторонам в предыдущих периодах, что вместе с некоторыми другими статьями было нивелировано за счет US$952 млн в финансовой деятельности, использованных для оплаты не контрольных пакетов в дочерних предприятиях. Данные расчеты относятся к передаче долей от группы СКМ и Смарт Групп к Группе Метинвест в июле: 15,0% в Северном ГОКе, 23,5% в Центральном ГОКе, 26,0% в Запорожкоксе, 31,3% в Донецккоксе, 40,0% в Енакиевском КХЗ и 3,1% в Ингулецом ГОКе в рамках продолжающейся реструктуризации бизнеса Метинвест.

В 2013 г. Метинвест выплатил US$544 млн дивидендов, что на 5% меньше, чем в прошлом году.

Ликвидность и финансовые ресурсы

Денежные средства Группы по состоянию на 31 декабря 2013 года составили US$783 млн по сравнению с US$531 млн годом ранее. Поступления за счет банковских кредитов составили US$579 млн: в апреле Метинвест увеличил трехлетнюю предэкспортную кредитную линию, привлеченную в ноябре 2012 г. (изначально US$300 млн), на US$260 млн. В ноябре 2013 года Метинвест привлек новую трехлетнюю предэкспортную кредитную линию в размере US$300 млн. Также Группа Метинвест осуществила выборку ?15 млн из ?25 млн кредита ECA, полученного в июле 2012 года. Выплаты по банковским кредитам, облигациям и seller’s notes составили US$632 млн в 2013 году по сравнению с US$500 млн в 2012 году. В 2013 году Метинвест полностью выплатил трехлетнюю амортизированную резервную кредитную линию Сбербанка России на US$175 млн, возобновляемую кредитную линию от банка ING Bank N.V. на US$85 млн, трехлетний кредит от банка Amsterdam Trade Bank N.V. на US$40 млн и двухлетнюю предэкспортную кредитную линию в размере US$75 млн от банка Rabobank International.

Чистая задолженность (кредиты, займы и seller’s notes за вычетом денежных средств и их эквивалентов) составила US$3 525 млн по состоянию на 31 декабря 2013 года по сравнению с US$3 747 млн годом ранее.

Кредитные рейтинги Группы определяются двумя международными рейтинговыми агентствами, Fitch на уровне ‘CCC’ и Moody’s на уровне ‘Caa1’, актуализированными 12 февраля и 5 февраля 2014 г., соответственно. Кредитные рейтинги Группы ограничены суверенным рейтингом Украины.

Капитальные инвестиции

Капитальные инвестиции незначительно снизились в 2013 году на 2% по сравнению с прошлым годом до US$747 млн.[3] На Металлургический дивизион пришлось 42% капитальных инвестиций (41% в 2012 году), а на Горнодобывающий дивизион – 48% (56% в 2012 году).

Металлургический дивизион

Основные инвестиционные проекты в 2013 году (некоторые продолжаются в настоящее время) включали строительство установки ПУТ, подготовку строительства новой экологически безопасной аглофабрики и капитальный ремонт кислородного конвертера №1 на Енакиевском МЗ; подготовку к установке новых фильтров на существующей аглофабрике на ММК им. Ильича; и капитальный ремонт доменной печи №4 и замену турбо воздуходувной машины на Азовстали.

Кроме того, Метинвест продолжил строительство инфраструктуры для новой воздухоразделительной установки (ВРУ) на Енакиевском МЗ. Проект является примером инновационного и более эффективного подхода к капитальным инвестициям. Французская компания-поставщик промышленных газов Air Liquide построит и обеспечит эксплуатацию объекта, тогда как Метинвест обеспечит сопутствующую инфраструктуру, сократив объем начальных инвестиций, которые необходимо вложить Группе. ВРУ, ввод в эксплуатацию которой планируется в 2014 году, будет производить около 1 400 тонн кислорода, азота и аргона в сутки для производства стали. Совокупная стоимость проекта со стороны Метинвест планируется на уровне US$33 млн.

Горнодобывающий дивизион

Метинвест продолжил реализацию инвестиционных программ на Северном ГОКе, Ингулецком ГОКе и Центральном ГОКе. Они включают в себя разработку циклично-поточной технологии и строительство необходимых объектов на Первомайском карьере Северного ГОКа с общим бюджетом на уровне US$315 млн. В 2013 году Группа Метинвест начала строительство комплекса циклично-поточной технологии на Ингулецком ГОКе с ожидаемым бюджетом проекта на уровне US$150 млн.

Еще одним значимым текущим проектом является реконструкция обжиговой машины Лурги 278-B на СеверномГОКе. Общий бюджет по данному проекту составляет около US$82 млн.

Общая стоимость инвестиционной программы Краснодонугля в 2013 году составила US$69 млн. Группа также планирует внедрить дополнительную инициативу по улучшению эффективности существующих шахт.

На шахтах United Coal, Группа Метинвест завершила строительство комплекса Affinity, который включает в себя как подземные шахты, так и угольные обогатительные фабрики. Три секции были запущены в 2012 г., а последняя четвертая секция была запущена в сентябре 2013 года. Общее финансирование проекта составило около US$120 млн.

1 Скорректированный показатель EBITDA рассчитывается как прибыль до налогообложения, до финансового дохода и затрат, амортизации, обесценения и переоценки основных фондов, спонсорства и других выплат на благотворительность, корпоративных накладных расходов, доли результатов связанных предприятий и других расходов на неосновную деятельность. В данном релизе под показателем EBITDA понимается скорректированный показатель EBITDA.

2 Процентные пункты

3 Включает US$75 млн корпоративных накладных расходов

4 Исключает внутригрупповые продажи и внутригрупповое использование

Плоский прокат включает горячекатаный лист кварто и горячекатаный толстый лист, горячекатаный, холоднокатаный и оцинкованный лист и рулон

Длинный прокат включает горячекатаный сорт (мелкий, средний, крупный), арматуру, товарный прут и катанку

Трубная продукция включает продольношовные электросварные трубы большого диаметра, прочие электросварные трубы и бесшовные трубы

Рельсовая продукция включает легкий и тяжелый рельс, рельсовые скрепления.

-- INFOLine, ИА (по материалам компании)

Источник: www.advis.ru

Новости по этой теме

В Новости

ПЕРСОНЫ:

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Трубная промышленность, Сталепрокатная промышленность, Вторичная металлургия, Горно-металлургическая промышленность, Угольная промышленность, Коксохимическая промышленность

Всего новостей 180263

ГОД:

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |