Новости металлургии

03.06.2013 - 13:56

В последнее время стальная продукция дешевела даже там, где строительная отрасль находится на подъеме. Компании Emirates Steel Industries, Conares Steel и Qatar Steel понизили котировки на арматуру на июнь до около $640 за т EXW/CPT, хотя по майским контрактам цены могли достигать $660 за т. При этом, спрос на длинномерный прокат в ОАЭ, Катаре и Саудовской Аравии возрос в последнее время до такой степени, что Emirates Steel Industries рискнула запустить (хотя всего лишь из расчета в 10 тыс. т в месяц) купленный еще в прошлом году у компании Al Nasser Industrial Enterprises арматурный стан, который был установлен, но так и не введен в строй из-за рыночного спада. Ряд саудовских компаний, выпускающих длинномерную продукцию, заявляли во второй половине мая о полной загрузке мощностей.

Тем не менее, металлурги в странах Персидского залива вынуждены ориентироваться на негативные тенденции, главенствующие на региональном рынке. Арматура и катанка в странах Ближнего Востока снижаются в цене в силу ряда причин, среди которых – удешевление металлолома и заготовок, конкуренция со стороны дешевого китайского проката и, конечно, слабый спрос.

За пределами "нефтяных монархий" Персидского залива строительная отрасль находится далеко не в лучшем состоянии. Спад по сравнению с прошлым годом отмечается даже в Ираке. Из-за этого местные трейдеры периодически уходят с рынка, чтобы использовать накопленные запасы, а, возвращаясь на него, успешно ведут игру на понижение. В частности, они проявляли минимальную активность в течение большей части мая и лишь в конце месяца возобновили закупки.

В других странах региона дела идут, впрочем, значительно хуже. Так, полностью прекратил импорт длинномерного проката Египет. Местная экономика идет под уклон, курс египетского фунта падает, а валютные резервы государства сократились до минимума. Причем, в июне египетские компании из-за слабого спроса впервые с начала года были вынуждены пойти на снижение котировок – даже в обесценивающейся местной валюте.

Китайские компании в начале второй половине мая предлагали катанку и арматуру в Ливан и другие страны Средиземноморья по $555-575 за т CFR. Однако за последние две недели экспортные котировки на китайский длинномерный прокат понизились не менее чем на $15 за т. В последних числах мая китайские трейдеры предлагали катанку по ценам, эквивалентным около $540 за т CFR страны Ближнего Востока.

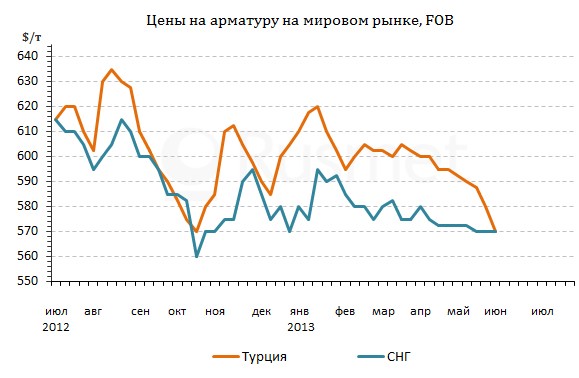

Турецкие компании могут сейчас рассчитывать, в основном, только на внутренний рынок, где спрос на конструкционную сталь действительно оживился. Из-за снижения курса турецкой лиры по отношению к доллару (более чем на 4,5% за последние две декады) внутренние котировки на арматуру в Турцию не превышают $575-590 за т EXW. Однако это все-таки лучше, чем при экспорте, где к началу июня стоимость продукции опустилась до $565-575 за т FOB.

Производители длинномерного проката из СНГ в течение мая уменьшили котировки на катанку на $10-30 за т, до около $560-580 за т FOB. Но сделок мало, так как потребители требуют более существенных уступок. Продажи украинской арматуры в Ирак осуществлялись в последнее время на уровне, близком к $570 за т FOB, однако прочие покупатели интереса к этой продукции практически не проявляли.

Учитывая то, что турецкие металлургические компании продолжают агрессивно сбрасывать закупочные цены на металлолом, они готовы к новому падению котировок на длинномерный прокат. И, судя по всему, это падение не заставит себя долго ожидать.

-- Русмет

-- РусметИсточник: www.advis.ru

Новости по этой теме

В Новости

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Всего новостей 180263

ГОД:

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |