Новости металлургии

09.04.2013 - 14:10

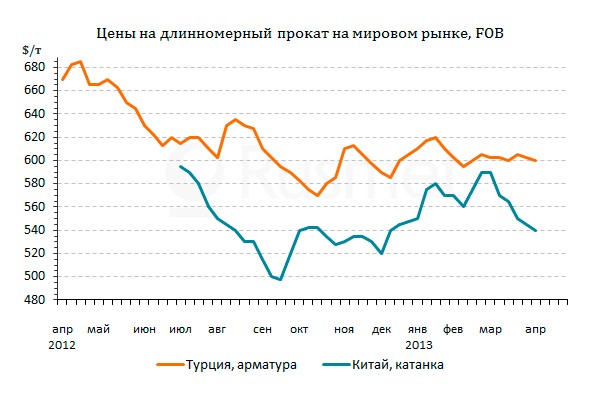

Спрос на конструкционную сталь в большинстве стран региона остается ограниченным, а дистрибуторы стараются не создавать значительных запасов продукции. К тому же, всех участников рынка дезориентирует неопределенная ситуация на рынке металлолома, стоимость которого, по меньшей мере, с ноября прошлого года колеблется примерно на одном и том же уровне без проявления каких-либо четких тенденций. Всех стараний металлургов пока хватает лишь на то, чтобы не позволять котировкам падать еще ниже, но несколько попыток повышения цен, предпринятых турецкими компаниями в последние месяцы, потерпели неудачу.

В начале апреля цены на турецкую арматуру снова немного понизились. Сделки с крупными покупателями в ОАЭ и США заключались, в основном, на уровне $595 за т FOB, и только при продаже относительно небольших партий в страны Африки и Латинской Америки были достижимы цены порядка $605 за т FOB. На внутреннем рынке Турции, где также не наблюдается особого оживления в строительной отрасли, котировки опустились в интервал от немногим менее $600 до $610-615 за т EXW (без НДС).

На уступки приходится идти и поставщикам длинномерного проката из стран СНГ. Апрельская арматура была продана, в основном, по $570-590 за т FOB, но при продажах майской продукции уровень $570-575 за т FOB становится верхней границей, а нижнюю формирует Белорусский метзавод, предлагающий свой материал примерно по $565 за т FOB с предоплатой. Стоимость украинской катанки, в основном, варьирует между менее $590 и $595 за т FOB, превышая отметку $600 за т FOB лишь при поставках в страны "черной" Африки. Все большую роль для украинских экспортеров конструкционной стали играет рынок СНГ, тогда как значение других регионов уменьшается.

Торговый оборот на ближневосточном рынке длинномерного проката в этом году, действительно, сократился. В Саудовской Аравии, ОАЭ, Катаре реализуются крупные строительные проекты, но строители используют, в основном, стальную продукцию, выпущенную в этих странах. В настоящее время Qatar Steel, Emirates Steel Industries и другие региональные производители предлагают арматуру по $645-660 за т EXW/CPT, поэтому турецким компаниям, чтобы компенсировать действие 5%-ной импортной пошлины на их продукцию, приходится сбавлять цены до не более $605-610 за т CFR.

Ирак, закупавший крупные объемы арматуры в феврале, в марте-апреле не проявляет особой активности. Местные дистрибуторы все еще имеют достаточные запасы и поэтому выжидают, рассчитывая на новые скидки. К тому же, в начале апреля первую коммерческую продукцию дал мини-завод Al Anmaa мощностью до 300 тыс. т арматуры в год, расположенный вблизи Басры.

Практически полностью прекратил закупки арматуры Египет. И дело здесь не только в 6,8%-ной импортной пошлине. Чтобы компенсировать постоянное снижение курса национальной валюты, местные компании в начале каждого месяца задирают цены. В начале апреля они достигли $690 за т EXW (без налога с оборота) и более. Однако в Египте сейчас наблюдается острый дефицит иностранной валюты, которую выделяют только на критический импорт продовольствия и лекарств. Получить валютный кредит на покупку арматуры практически невозможно. К тому же, из-за политической нестабильности и экономических неурядиц спрос на конструкционную сталь в стране резко снизился. Для его удовлетворения хватает мощностей местных предприятий.

В Ливане спрос на длинномерный прокат также ограниченный. Экономическая активность в этой стране серьезно упала из-за войны в соседней Сирии. Кроме того, в Ливане активны китайские компании, предлагающие арматуру и катанку по $575-595 за т CFR. В настоящее время сравниться с ними в состоянии только украинские производители.

Пока аналитики не видят предпосылок для кардинального улучшения рыночной ситуации в регионе. Надежды на весенний подъем в строительной отрасли еще не оставили металлургов, но вполне вероятно, что в этом году традиционного сезонного роста вообще не произойдет. Поэтому цены на арматуру в странах региона, судя по всему, еще надолго сохранят свое неутешительное постоянство.

-- Русмет

-- РусметИсточник: www.advis.ru

Новости по этой теме

04.07.2025

В Новости

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Всего новостей 171420

ГОД:

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |