Новости металлургии

01.02.2013 - 12:31

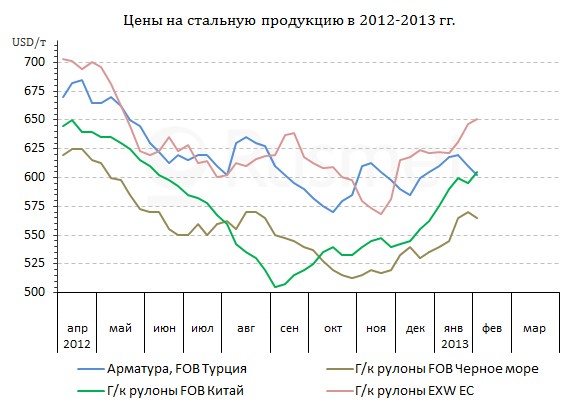

На мировом рынке стали идет давно ожидавшееся повышение цен. Котировки на плоский прокат прибавили за первый месяц 2013 года порядка $30-60 за т на большинстве региональных рынков, вернувшись примерно на уровень полугодовой давности. Длинномерный прокат в силу сезонных факторов проявил меньшую динамику, однако и этот сектор рынка завершил январь в плюсе. Но самое главное, что металлургические компании нацелены на дальнейший рост, рассчитывая на скорое наступление традиционного весеннего подъема деловой активности. Тем не менее, говорить о том, что на рынке произошел перелом, еще явно преждевременно.

Истоки оптимизма

Основных источников повышения цен на стальную продукцию на мировом рынке в январе было два – Восточная Азия и Турция. В этих регионах плоский прокат прибавил за месяц около $30-60 за т и стимулировал увеличение котировок на соседних рынках. Так, подорожание плоского проката в Восточной Азии способствовало росту в Индии и странах Персидского залива, а турецкий подъем позволил повысить котировки российским и украинским металлургам.

Роль главного "локомотива роста" взял на себя Китай, хотя произошло это, можно сказать, двояким способом, не во всем выгодным для металлургов. Оживление на китайском рынке стали началось еще в декабре, когда стало ясно, что экономика страны однозначно пошла на поправку. К концу года возросли темпы роста в некоторых отраслях, ориентированных на внутренний рынок, например, автомобилестроении. Неожиданно сразу на 19% по сравнению с аналогичным периодом годичной давности подскочил в декабре объем товарного экспорта. Наконец, на национальном рынке стали сложились благоприятные ожидания подъема весной этого года, когда должны стартовать объявленные правительством программы по расширению инвестиций в инфраструктуру.

В январе китайские компании увеличивали поставки своей продукции на внутренний рынок. Это сдерживало рост цен на прокат в стране, но облегчало повышение экспортных котировок. Тем более, что в прошедшем месяце многие потребители в странах Юго-Восточной Азии расширили закупки, чтобы накопить запасы перед Новым годом по китайскому календарю (10 февраля), а объем предложения оказался ограниченным. Корейские компании Posco и Hyundai Steel, а также некоторые японские производители как раз остановили часть своих мощностей для проведения ремонта.

Еще в декабре китайские металлурги, готовясь к подъему, ожидающемуся весной этого года, начали накапливать запасы железной руды. Ажиотажный спрос взвинтил цены на сырье до самого высокого уровня за 15 месяцев. Стоимость 63,5%-ного концентрата на пике подъема в конце первой декады января прикоснулась к отметке $160 за т CFR Китай – почти на 80% больше, чем в начале сентября прошлого года, но и после неизбежного спада осталась на довольно высоком уровне. Месяц рынок железной руды завершил при ценах выше $150 за т CFR.

Дороговизна железной руды стала еще одним фактором, подтолкнувшим цены на стальную продукцию вверх. Азиатские металлургические компании, ранее весьма осторожно относившиеся к дальнейшему увеличению стоимости проката, во второй половине января предприняли мощное наступление. Мартовские горячекатаные рулоны китайского производства предлагаются в настоящее время по $610 за т FOB и более, а корейские и японские – по ценам вплоть до $650-670 за т FOB.

Однако основные расчеты азиатских производителей стали базируются не столько на затратах, сколько на ожиданиях ускорения экономического роста в регионе. Причем, помимо Китая, собственную программу стимулирования национальной экономики обнародовало в середине января японское правительство. Объем инвестиций составит 10,3 трлн. иен ($116 млрд.). Из этой суммы 3,8 трлн. иен будет направлено на восстановление района, пострадавшего от землетрясения и цунами в марте 2011 года, остальная сумма будет поделена поровну между развитием социальной сферы и мероприятиями по повышению конкурентоспособности японской промышленности и стимулированию инноваций. По оценкам правительства, реализация программы даст 2%-ную прибавку к ВВП, 600 тыс. новых рабочих мест и, естественно, увеличение объемов потребления стальной продукции.

В середине января в Японии пошли вверх и цены на металлолом, прибавив около $30-35 за т за полмесяца. Это вызвало подорожанию лома во всей Восточной Азии и, безусловно, также способствовало подъему на рынке стальной продукции в регионе.

Повышение цен на прокат в Турции также базировалось, главным образом, на экономических факторах. В начале января в стране несколько оживился строительный сектор, улучшилась ситуация и в других отраслях. Если осенью прошлого года западные эксперты предсказывали Турции снижение темпов роста ВВП до около 1,6% из-за кризиса в Европе, на которую приходится большая часть турецкого экспорта, то сейчас эти прогнозы выглядят более благоприятными. Так, Мировой Банк в январе сообщил, что ожидает в 2013 году ускорения роста экономики страны до 4% по сравнению с менее 3% в прошлом году, а в 2014-том – до 4,5%.

С конца декабря котировки на горячий прокат на внутреннем рынке прибавили около $30-40 за т, а потребители, приступившие к пополнению складских запасов, охотно приобретали продукцию из СНГ. Российские и украинские компании по итогам месяца также смогли добиться увеличения стоимости своей продукции на $20-40 за т, причем, не только на турецком, но и на европейском рынке.

Европейские металлургические компании, не отставая от коллег, в январе также заявили о повышении котировок на плоский прокат не менее чем на 20 евро за т, однако добились лишь частичного успеха. Региональная экономика по-прежнему находится в депрессии, а посленовогоднее оживление деловой активности оказалось достаточно слабым.

Впрочем, говоря о повышении цен на стальную продукцию на мировом рынке в январе, следует отметить, что этот подъем нигде не производит впечатление долгосрочного. У рынка еще хватает слабостей.

Все решится весной

Так, по-прежнему проблемным остается сектор длинномерного проката. Особенно показательным стал здесь провал попытки подъема на ближневосточном рынке. Турецкие компании в ответ на подорожание металлолома в конце декабря – начале января попытались увеличить стоимость арматуры на $15-20 за т по сравнению с концом прошлого года – до $615-625 за т FOB.

Однако, предпринимая эти действия, экспортеры не учли объективных трудностей – приостановки египетского импорта вследствие введения в декабре высоких пошлин и ужесточение таможенного режима в ОАЭ. В результате планы по продажам так и не были выполнены, на рынке появились излишки продукции, а котировки к концу месяца сократились до $600-605 за т FOB. Аналогичное понижение произошло в конце января и на европейском рынке, под угрозой не традиционного для середины зимы спада оказался региональный рынок металлолома.

Безусловно, с приближением весны у производителей длинномерного проката возникают новые ожидания. В марте должны стартовать новые крупные строительные проекты в Ираке и Саудовской Аравии. На Дальнем Востоке рассчитывают на расширение объемов потребления японские компании, которые уже объявляют об увеличении стоимости своей длинномерной продукции на внутреннем рынке на $110-165 за т. Но здесь многое будет зависеть от объема предложения. Вообще, избыток мощностей остается одной из наиболее острых проблем глобальной металлургической отрасли. По данным World Steel Association, в декабре прошлого года средний уровень их загрузки составлял всего 73,2% – один из самых низких показателей за последние два года.

Рост цен на плоский прокат в странах Евросоюза оказался меньшим, чем рассчитывали металлурги, из-за сохраняющихся проблем в экономике региона. Несмотря на заявления политиков об улучшении обстановки, европейские промышленные компании по-прежнему ощущают нехватку кредитных ресурсов, а высокая безработица консервирует спад на потребительском рынке. Более того, проблемы в последнее время возникли в промышленности, казалось бы, благополучной Германии, так как замедливший темпы роста Китай сократил спрос на оборудование.

При этом, в январе снова обострился кризис, связанный с итальянским меткомбинатом Ilva, чья продукция общей стоимостью более 1 млрд. евро до сих пор находится под арестом. Судебные органы и прокуратура не согласились с правительственным декретом, отменившим прежнее решение о частичном закрытии комбината, и обратились за поддержкой в центральные органы Евросоюза. А в апреле в городе Таранто, где расположен комбинат, должен состояться местный референдум, участники которого должны решить, закрывать ли Ilva полностью или разрешить его функционирование в качестве исключительно прокатного предприятия, в меньшей степени загрязняющего окружающую среду. В то же время, дефицита плоского проката в Италии в последнее время не наблюдается, а котировки на стальную продукцию остаются ниже, чем в других европейских странах.

По словам аналитика Ernst & Young Майка Эллиотта, в Евросоюзе велика доля так называемых "заводов-зомби", которые в обозримом будущем останутся убыточными, но удерживаются на плаву по политическим мотивам. Закрыть металлургическое предприятие в современной Европе, и в самом деле, непросто. Решения корпорации Arcelor Mittal об остановке доменных печей на комбинатах Florange во Франции и Liege в Бельгии вызвали бурю возмущения, а во Франции дело даже дошло до президента страны. Очередной "зомби" вскоре может "ожить" в Сербии, где правительство хочет возобновить выплавку стали на комбинате Zelezara Smederevo независимо от того, удастся ли его продать новому инвестору, или нет.

Американские металлурги во второй половине января анонсировали подъем котировок на плоский прокат на $40-50 за короткую т ($44-55 за метрическую т), но так и не смогли нарушить равновесие, создавшееся еще в начале декабря прошлого года. Четвертый квартал прошлого года американская экономика завершила со спадом на 0,1%, а в первом полугодии текущего года специалисты не ожидают существенного улучшения. Главная проблема США заключается в стремительно растущем государственном долге. Значит, правительству придется сокращать расходы, а это не есть хорошо для экономики.

Определенные вопросы возникают даже в связи с ситуацией в Восточной Азии. Сейчас, всего за неделю до Нового года по китайскому календарю, региональные металлурги настроены очень оптимистично и ожидают нового подъема весной. Однако даже если спрос на стальную продукцию действительно возрастет, как прогнозируется, объем предложения может оказаться избыточным. В последние несколько лет с этой проблемой регулярно сталкивались китайские производители стали. Их ожидания в отношении весеннего роста деловой активности регулярно оказывались завышенными, а котировки на прокат после первоначального скачка быстро возвращались на прежние позиции.

В неустойчивом положении находятся и металлургические компании из СНГ. С одной стороны, январский подъем позволил им повысить котировки на плоский прокат для европейских, турецких, ближневосточных покупателей, вернуться на азиатский рынок с конкурентоспособной продукцией. С другой, этот рост может быстро, даже слишком быстро смениться стагнацией, а в более отдаленной перспективе – понижением.

-- Русмет

-- РусметИсточник: www.advis.ru

Новости по этой теме

17.04.2026

В Новости

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Всего новостей 180263

ГОД:

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |