Новости металлургии

12.12.2012 - 13:49

Политико-экономический фон стальных рынков на исходе года

Основным позитивом последнего квартала 2012 г. стало намерение руководства Китая за следующие 10 лет удвоить ВВП, что позволило бы стране к 2020 г. приблизиться к показателям США. Для удвоения ВВП нужен ежегодный рост ВВП не менее чем на 7%. В тоже время, очевидно, что Китай корректирует свою экономическую модель, переходя к более равномерному темпу развития, поэтому

Экономика стран ЕС продолжает "тормозить". По ноябрьским оценкам Еврокомиссии в 2012 г. ВВП союза уменьшится на 0,3% против уровня 2011 г. В 2013г. прогнозируется увеличение ВВП на 0,4%, а в 2014 г. – на 1,6%.

Для экономики США в текущем году прогнозируется рост на уровне 2,1%, в 2013г. - 2,3% и в 2014 – 2,6%. В тоже время, согласно прогноза МВФ, в 2013 г. руководство США будет вынуждено сократить затраты и увеличить налоги. В результате ожидаемое падение ВВП может составить 4,8%.

Начала притормаживать и экономика Японии – в III квартале 2012 г. ВВП уменьшился на 0,9% по сравнению с показателем предыдущего квартала. Одной из причин явилось сокращение торговли между Японией и Китаем вследствие территориального спора.

С целью защиты от краткосрочного давления на ликвидность страны BRIC (Китай, Россия, Индия, Бразилия и Южная Африка) объявили о формировании рабочей группе по оценке возможности образования резервного валютного фонда и банка развития. Планируется, что объем валютных резервов составит до $240 млрд. Что касается нового банка развития, то последний будет финансировать долгосрочные инфраструктурные проекты (железные- и автодороги, порты, объекты энергетики).

Сохраняется напряженность в дуге нестабильности, которую формируют Сирия, Иран, Ирак, Израиль и Палестина. Последний военный конфликт между Израилем и Палестиной, по оценкам экспертов, нанес ущерб сторонам в размере более $2 млрд. На восстановление инфраструктуры Сирии после непрекращающейся гражданской войны уйдет не менее 20 лет.

С одной стороны, в регионе накапливается отложенный спрос на металлопродукцию строительного сортамента и строительные материалы. С другой – это в комплексе требует значительных финансовых вливаний, а вот с этим в условиях мирового экономического спада достаточно сложно.

Тенденции рынков сырья и фрахта

С октября по ноябрь 2012г. индекс цен на железную руду увеличился с 63,6 до 67,2%, а на австралийский уголь энергетический - с 62,2 до 62,7% (диаграмма 1). Однако понижательная тенденция не сломана, ведь текущий индекс руды и угля на 32,8-37,3% уступают базовому уровню цен января 2011 г. Наметилась понижающая тенденция на рынке нефти: средние цены в ноябре снизились на 2,5% по сравнению с октябрем.

Локальные позитивные моменты конъюнктуры сырьевых рынков сказались на рынке морского фрахта (диаграмма 1). Среднемесячные значение Baltic Dry Index после спада в августе и сентябре текущего года (760,8 и 707,1), в октябре-ноябре постепенно увеличились до 1024,6. Тем самым, хотя и был повторен показатель апреля текущего года, но это составляет только 72,0% уровня января 2011г. Активизация рынка морских перевозок в октябре-ноябре обусловлена необходимостью выполнения годовых обязательств в преддверии Рождественских и Новогодних праздников. В декабре 2012 г. и январе 2013 г. под давление избыточного предложения судов и уменьшения предложения грузов для перевозки BDI, вероятней всего, будет снижаться. Уже в конце ноября после достижения пикового значения месяца (1104), BDI пошел на снижение и в первой декаде декабря опустился до отметки 990 (-10,3%).

Тенденции спроса

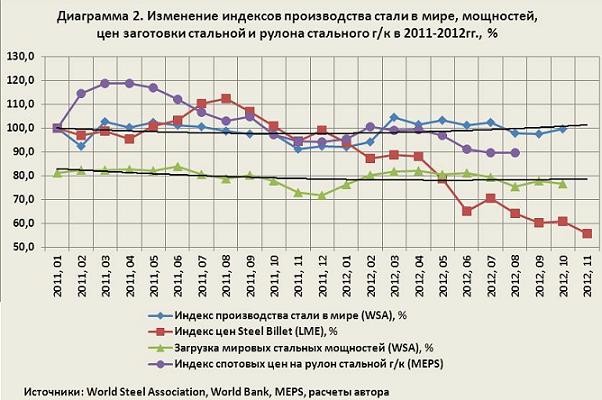

Конъюнктура глобального рынка стали в конце 2012г. продолжает оставаться на стабильном низком уровне (диаграмма 2). Отдельные региональные всплески спотовых цен на сталепродукцию не являются закономерными и не имеют устойчивой динамики. Уже очевидно, что мировое производство стали в 2012 г. увеличится на 0,7-08,%, а в 2013 г., очевидно, с учетом расчетного роста мирового ВВП, увеличится, на 1% и составит примерно 1550,0 млн. т.

Рейтинговая двадцатка стран, основных производителей стали в мире (доля 93,8%), с разной скоростью движется к финишу года. При этом 10 стран в 2012 г. (10 мес.) по сравнению с АППГ нарастили суммарное производство на 26,5 млн. т, а остальные 10 стран уменьшили – на 9,4 млн. т. Пятерку лидеров формируют Китай (+12,7 млн. т), США (3,1), Россия (3,1), Индия (2,4) и Турция (2 млн. т), а пятерку замыкающих – Тайвань (-1,9 млн. т), Германия (1,6), Украина (1,6), Испания (1,5) и Италия (0,8 млн. т).

Приведем также некоторые прогнозные оценки, которые позволят оценить будущую ситуацию на рынке стали в 2013 г.

Южнокорейская POSCO, третья в мировом рейтинге производителей стали, ожидает в 2013 г. увеличения мирового спроса на сталепродукцию на уровне 2-3%.

В Китае стальной спрос в 2013 г. увеличится на 4,1% (China Metallurgical Industrial Planning and Research Institute), а по оценке WSA – на 3,1%.

В Бразилии, согласно оценки Instituto Aco Brasil, рост поставок сталепродукции на внутренний рынок в 2013 г. должен составить 7,8%.

Наиболее сложной ожидается ситуация в Евросоюзе. Крупный немецкий трейдер Kloeckner, вследствие неурегулированной экономической ситуации в ЕС и наличия избыточных мощностей, не ожидает в краткосрочной перспективе позитивных сдвигов на рынке сталепродукции. Для уменьшения издержек компания планирует уволить 5 тыс. работников.

Ведущий немецкий сталепроизводитель ThyssenKrupp принимает программу, которая в ближайшие три года позволит сократить издержки на EUR2,6 млрд.

И все же надежды на восстановление спроса в ЕС пока живы. Британская MEPS, отмечая слабость текущей покупательской активности европейского рынка, надеется на ее активизацию в начале 2013 г. в связи с потребностью пополнения запасов.

Достаточно оптимистично оценивается состояние рынка сталепродукции в России. По предварительным данным, за 2012 г. видимое потребление проката увеличится на 5%. Наибольшее увеличение спроса пришлось на плоский прокат с покрытием (+20%) и арматуру (+16%). Реализация в России таких проектов, как XXII Зимние Олимпийские игры - 2014, XXVII Всемирная летняя Универсиада - 2013, Чемпионата мира по футболу - 2018 и программы "Жилище 2011-2015", создают условия для стабильного перспективного спроса на металлопродукцию.

Резюме

Таким образом, рынок сталепродукции находится в определенном равновесном состоянии, определяемом низкими темпами развития мировой экономики. В региональном разрезе ситуация достаточно неоднозначная. Декларируемые продавцами цены на металлопродукцию следует более точно сопоставлять с реальными возможностями покупателей, ибо надувание ценовых "пузырей" приведет только к дальнейшему ухудшению ситуации. Тем самым следует дать возможность потребителям сталепродукции создать в ближайшие два-три года определенный финансовый резерв, который позволит приступить к реализации новых проектов и обеспечит более динамичный спрос на сталепродукцию. Что касается избыточных мощностей, то прежде, чем поднимать эту тему, следует для начала проанализировать производство стали на душу населения. Если в среднем по миру в 2011 г. по данным WSA производилось 234 кг стали, то в ЕС-27 – 342, на Ближнем Востоке – 339, Европе (прочая) – 307, Океании – 295, Северной Америке – 258, Азии – 254, СНГ – 247, Южной Америке – 121 и Африке – 43. Так что потребности населения нашей планеты в сталепродукции пока удовлетворены далеко не полностью, потенциал для роста есть, однако когда он может быть реализован – большой вопрос. -- UGMK.INFO (Украина)

Источник: www.advis.ru

Новости по этой теме

17.04.2026

В Новости

Всего новостей 180263

ГОД:

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |