Новости металлургии

31.10.2012 - 11:21

В середине октября, после сокращения предложения на экспорт дешевого китайского металлопроката, отраслевые информагентства сообщили, что у экспортеров металлопродукции из СНГ появилась возможность переломить ценопонижательный тренд и увеличить стоимость своей продукции. Действительно, такие попытки были, однако высокой результативностью они не отличались. Так, в условиях высокой конкуренции находились предприятия, готовые продать свой прокат дешевле, чем у конкурентов, но с выгодой для себя, например, на условиях предоплаты.

Свою роль в замедлении падения цен в октябре играло и то, что стоимость сырья (ЖРС, стальной лом) оставалась на достаточно высоком уровне, а попытки металлургов добиться ее снижения приводили лишь к сокращению объема поставок, что ставило под угрозу устойчивость технологического процесса. В частности, в Украине были перебои с поставками металлолома в адрес меткомбинатов. Экспорт этого сырья ломозаготовителями с начала года существенно ограничен. Этим фактом решили воспользоваться украинские металлургические компании и летом-осенью несколько раз снижали закупочные цены. Но вместе с некоторой экономией они получили дефицит – вторметы снизили заготовку лома и сократили поставки сырья. В результате, металлургам пришлось увеличить цены. Но объем выплавки стали в октябре грозит быть одним из худших в текущем году и в очередной раз оказаться ниже запланированного показателя.

Сортовой прокат

Осенний строительный сезон на традиционных для украинских металлургов рынках сбыта оказался провален. Такой вывод можно сделать, даже не глядя на статистику введенных в эксплуатацию или возводимых объектов, а лишь проанализировав стоимость металлопроката строительного назначения и полуфабрикатов для него.

Начиная с середины августа и по вторую декаду октября, цена экспортируемой из Украины квадратной заготовки неуклонно снижалась. По данным ГП "Укрпромвнешэкспертиза" (УПЭ), пиковое значение августа – 560 долл./тонн – за два месяца снизилось более чем на 10%, до 503 долл./тонн. А в статистике ИА "Металл-Курьер" (МК) минимум оказался даже ниже отметки 500 долл./тонн и составил 498 долл./тонн.

Стоимость арматуры, по данным МК, к середине октября уменьшилась до 568 долл./тонн, после чего слегка увеличилась. А вот катанка безостановочно дешевела с августа и ко второй декаде октября стоила 568 долл./тонн (минус 9% за 2 месяца).

По данным УПЭ, в конце октября на рынке сортового проката произошел небольшой ценовой отскок, а эксперты МК зафиксировали схожую тенденцию неделей ранее. Однако можно предположить, что рост цен, как это уже наблюдалось в текущем году, связан не с увеличением спроса, а с ростом стоимости сырья, в частности, стального лома. В октябре турецкие металлурги закупали более дорогой металлолом, что привело к росту стоимости продукции по всем переделам не только в Турции, но и на смежных металлургических рыках.

Основные потребители украинской квадратной заготовки и проката строительного назначения – страны Ближнего Востока и Северной Африки – были в целом не слишком активны. Традиционно активно закупали прокат Ирак и некоторые монархии Аравийского полуострова. В других регионах сохраняется нестабильная ситуация, уже много месяцев балансирующая на грани полноценной войны. Низкий уровень потребительской активности в регионе в конце месяца практически замер из-за непродолжительных (с 24 по 28 октября) религиозных каникул, связанных с мусульманским праздником Курбан-Байрам (Ид аль-Адха).

Строительный сезон практически завершился, поэтому производителям заготовки и длинномерного проката, наверное, не следует рассчитывать на существенное увеличение спроса и, как следствие, объемов производства и сбыта своей продукции.

Плоский прокат

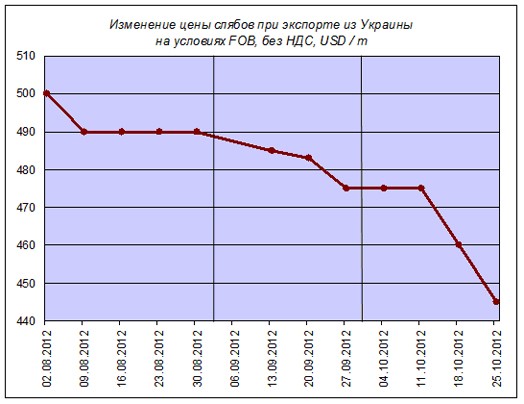

Рынок плоского проката и слябов на рубеже сентября и октября демонстрировал стабильность, в связи с чем можно было сделать опрометчивый вывод о достижении дна. Похоже, это была передышка: по данным УПЭ, за третью и четвертую неделю октября стоимость слябов обвалилась на 30 долл./тонн (минус 6%), с 475 до 445 долл. Но цифры МК пока отображают стабильность – значение 475 долл./тонн держится со второй декады сентября.

А вот на рынке толстого листа и г/к рулонов после продолжительного еженедельного изменения цен в нижнюю сторону начали появляться периоды стабильности. Так, по данным МК, толстый лист в течение месяца стоил 540 долл./тонн, а цена г/к рулонов две недели находилась на отметке 503 долл./тонн. В УПЭ также отмечают более спокойную ситуацию в сегменте плоского проката: толстый лист в течение второй половины октября стоил 560 долл./тонн, г/к рулон – 510 долл./тонн.

Столь вялая динамика цен на рынке плоского проката, похоже, связана с тем, что их уровень достиг значений, близких к себестоимости и ниже. Даже китайские металлургические компании начали публиковать финансовую отчетность с убытками. Нынешние цены на ЖРС не позволяют металлургам далее снижать стоимость готовой продукции темпами, набранными весной-летом. Стоимость руды, внезапно снизившаяся в сентябре, в октябре отыграла все потери. В начале месяца спотовые цены австралийской и индийской руды, поставляемой в Китай, находились в районе 106-108 долл./тонн. Но это было связано с "золотой неделей" – праздником создания КНР, который отмечается в течение недели. После возвращения с каникул участники рынка "разогнали" стоимость ЖРС до 120 долл./тонн и более, что практически соответствует уровню конца июля – начала августа. А ведь еще в начале сентября некоторые аналитики считали, что снижение цен на сырьевом рынке может остановиться при достижении 70-80 долл./тонн и задержаться на таких значениях на длительное время.

Китайские металлурги – одни из немногих, кто в течение октября предпринимал попытки повысить отпускные цены, однако рынок оказался не готов к такому сценарию. Основные потребители плоского проката продолжают испытывать трудности: регулярно появляются новости о ликвидации заводов или сокращении мощности машиностроительных предприятий, в том числе автопроизводителей. Следовательно, сбыт качественного плоского проката тоже ограничен.

Потенциальный пик осеннего потребления металлопроката уже пройден, и украинским металлургам, к сожалению, не удалось улучшить свои позиции. Впереди – похолодание, которое может еще сильнее "охладить" металлургию северного полушария. Уже сейчас появляются сигналы, что некоторые металлургические предприятия СНГ готовы снижать цены на продукцию высоких переделов (например, х/к прокат с покрытиями), а системные изменения в лучшую сторону ожидаются не ранее второго полугодия 2013 года. Зимой рынок полуфабрикатов и рядового металлопроката во многом будет зависеть от развития ситуации на сырьевых рынках. Высокая стоимость ЖРС, угля и стального лома – наиболее весомый аргумент металлургов в споре, почему потребитель должен платить больше, чем хотел бы. -- ИА "Минпром (Украина)"

Источник: www.advis.ru

Новости по этой теме

В Новости

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Сталепрокатная промышленность, Вторичная металлургия, Горно-металлургическая промышленность, Угольная промышленность

Всего новостей 176328

ГОД:

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |