Новости металлургии

27.09.2012 - 13:27

Повышение курса евро до более $1,30 в середине октября (впервые за более чем четыре месяца) превратило европейский рынок в настоящую "Мекку" для поставщиков плоского проката из различных стран мира. За последние две недели в Европе отметились компании из Китая, Индии, Ирана, Турции, стран СНГ и Латинской Америки, предлагающие свою продукцию с поставкой в ноябре-январе. В условиях всеобщего спада на мировом рынке стали европейский рынок с его искусственным повышением долларовых цен приобрел большую привлекательность.

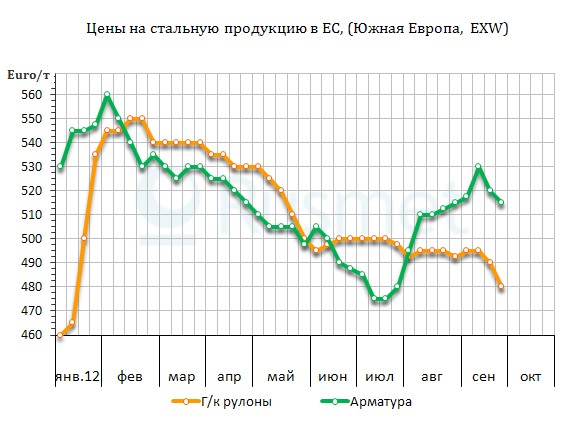

Сами европейские металлурги в течение всего месяца старались удерживать котировки примерно на одном уровне. В частности, стоимость горячекатаных рулонов варьировалась от 470-480 евро за т EXW в Италии до 510-520 евро за т в Германии и странах Центральной Европы. Однако поставщики из-за пределов ЕС могли предложить более выгодные условия.

Наиболее дешевые горячекатаные рулоны продавали китайские компании. В начале второй половины сентября сообщалось о поступлении предложений итальянским покупателям по 435-445 евро за т CFR, хотя в Антверпене эта продукция могла превышать 475 евро за т CFR. Украинская и российская продукция котировалась в странах Южной и Восточной Европе в интервале 450-465 евро за т CFR/DAF. Наконец, горячий прокат от других поставщиков предлагался по 470-480 евро за т CFR. Наибольший объем предложения наблюдался в Италии и Бенилюксе, тогда как в Восточной Европе поставки плоского проката из СНГ находились примерно на том же уровне, что и ранее.

Ужесточение конкуренции со стороны импортеров к концу сентября заставило европейских металлургов пойти на уступки. В наибольшей степени это коснулось Италии, где цены на горячекатаные рулоны и толстолистовую сталь снизились на 20-30 евро за т, а на другие виды плоского проката ? в среднем, на 10 евро за т.

Ситуация на европейском рынке длинномерного проката тоже выглядит достаточно сложной. В начале сентября цены на арматуру подскочили вверх благодаря ограниченному объемы предложения и новых закупок, осуществленных строительными и дистрибуторскими компаниями. Однако во второй половине сентября спрос снова сузился, что привело к ужесточению конкуренции на наиболее активных рынках Германии, Бенилюкса и Центральной Европы, куда предлагали свою продукцию местные, итальянские, турецкие и украинские поставщики. Стоимость арматуры, в первой половине сентября достигавшая в этих странах 550 евро за т CPT, к концу месяца сократилась до 510-540 евро за т CPT.

На юге Европы важным фактором стало появление в Средиземноморье больших объемов китайского длинномерного проката по бросовым ценам. Это заставило европейских металлургов сбросить экспортные котировки до 480-490 евро за т FOB при весьма вялой реакции со стороны потребителей.

В последние дни курс евро пошел на понижение, так что, как ожидается, активность поставщиков из-за рубежа на европейском рынке снизится, а региональные металлургические компании смогут перевести дух. Впрочем, дальнейшие перспективы оцениваются специалистами не слишком оптимистично. Прежде всего, никаких поводов для оптимизма не дает экономическая ситуация в ЕС. В ближайшее время будет обсуждаться вопрос о предоставлении нового пакета международной финансовой помощи Испании, которая испытывает все больше проблем с рефинансированием своей задолженности. Спад в реальном секторе не прекращается, и пока не видно, за счет чего он может смениться ростом.

Кроме того, как отмечают аналитики, в сентябре европейские дистрибуторские компании заключили ряд договоров с поставщиками из Китая и Индии, которые доставят свою продукцию в страны региона только через несколько месяцев. Это может привести к сокращению текущего спроса на плоский прокат в Европе в ноябре-декабре и спровоцировать новое падение цен.

По крайней мере, никто из ведущих европейских производителей стали не планирует повышения в начале четвертого квартала. В лучшем случае, металлурги рассчитывают на сохранение текущих котировок.

-- Русмет

-- РусметИсточник: www.advis.ru

Новости по этой теме

В Новости

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Всего новостей 171643

ГОД:

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |