Новости металлургии

21.06.2012 - 11:09

Глобальные сырьевые индексы также не демонстрировали оптимизма, отпугивая инвесторов от вложений в металлы. По мнению участников рынка, цены на базовые металлы идут "единым клином", без учета конкретной фундаментальной картины по каждому из них. И "стадная" динамика сохранится до наступления "светлого будущего", точнее, определенности. В Barclays Capital уверены, что дно будет пройдено во 2-м квартале и с июля мы увидим активизацию спроса и рост показателей. Полного решения европейских проблем никто не обещает, но есть надежды на то, что правительство КНР смягчит кредитно-денежную политику, поддержав экономику. В конце месяца китайский премьер-министр подтвердил намерение Пекина переломить экономическое замедление. При этом агрессивных мер, как во время кризиса 2008 г., не будет. КНР возобновляет программу "наличные за автохлам" в сельской местности, что повысит продажи и производство автомобилей в стране. Это может поддержать цены на алюминий и медь, но вряд ли очень значительно. Окажутся ли китайские меры сильнее европейского долгового кризиса? Ответ на этот вопрос определит движение рынка цветмета в следующем месяце.

Алюминий

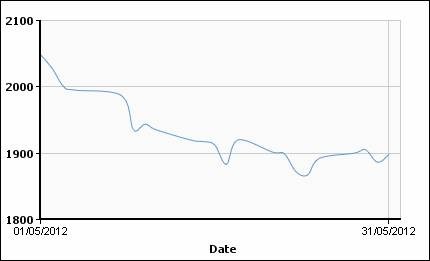

Средняя цена на алюминий в I кв. 2012 г. упала по сравнению с таким же периодом 2011 г. на 13% до $2177 за т. В Morgan Stanley ситуацию в секторе считают неоднозначной. Чтобы металл подорожал, необходимо дальнейшее сокращение производства по всему миру, включая Китай. Только снижения выпуска будет уже недостаточно, так как большие запасы металла на складах уводят цены вниз, значит, нужны еще и перспективы роста спроса. При этом растущие производственные издержки "давят" на цены и производителей, вынуждая последних либо уменьшать выпуск, либо повышать цены. Второй вариант в нынешних условиях нереален. Участники рынка сообщают о высоких складских запасах – почти исторический максимум, равный 14 неделям мирового потребления, но большой объем этого алюминия задействован в финансовых сделках и недоступен реальным потребителям, в связи с чем рекордно растут премии на поставки и ощущается нехватка металла, особенно в Японии. Но и это никак не отражается на ценах. Если вдруг использовать цветные металлы в качестве залога станет невыгодно, то нас ждет массовый выброс алюминия на рынок. На такой вот "пороховой бочке" сидят производители металла. Эксперты их успокаивают – спрос на алюминий в 2012 г. вырастет на "нормальные" 7% (12% в 2011 г.), благодаря увеличению потребления в транспорте и упаковочной промышленности. И статистика на стороне производителей: в I кв. мировое производство превысило спрос на 384 тыс. т против 1,815 млн. т за весь 2011 г. (WBMS).

Динамика цен на алюминий на ЛБМ (cash) c 01.05.2012 г. по 31.05.2012 г.:

Медь

За май цены на медь снизились больше чем на 10%. Основной тормоз движения цен вверх – это недостаточный спрос на металл в КНР, хотя традиционно май был месяцем максимального потребления. В 2012 г. все сценарии нарушены и с Нового года по китайскому календарю рыночная ситуация особо не меняется. Апрельские данные демонстрируют снижение как внутреннего производства рафинированной меди в КНР – на 3,7% по сравнению с мартом, так сокращение импорта рафинированного металла – на 21% до 272,9 тыс. т. По итогам же 4 месяцев 2012 г. импорт меди вырос на 75,9% по сравнению с таким же периодом 2011 г., но в марте и апреле ввоз металла уменьшался по отношению к показателю предыдущего месяца. Похоже, что недостающую медь потребители забирают со складов, сокращая ранее накопленные гигантские объемы металла. А это уже плюс. Еще одним позитивом является превышение мирового спроса над потреблением за I кв. года по версиям всех международных статистических структур. В WBMS зафиксировали дефицит в размере 157 тыс. т против излишка в 320 тыс. т по итогам всего 2011 г. Вышеперечисленные факторы позволили экспертам Macquarie спрогнозировать сильный рост цен на медь в III кв. текущего года.

Динамика цен на медь на ЛБМ (cash) c 01.05.2012 г. по 31.05.2012 г.:

Никель

Так низко, как сейчас, цены на никель давно не опускались. Сектор никеля продолжает испытывать серьезную волатильность и направление движения цен спрогнозировать сложно. Эксперты выделяют несколько позитивных новостей, способных в среднесрочной перспективе поддержать рынок никеля.

Во-первых, – введение 20% налога на экспорт из Индонезии. Пока влияние этого фактора не проявилось, так как крупные китайские импортеры имеют 2-3- месячные запасы никелевой руды и не спешат с закупками.

Во-вторых, – высокие темпы роста экономики Японии, где спрос на никель, остается высоким.

Наконец, – начало переговоров по созданию зоны свободной торговли между КНР, Японией и Южной Кореей, что стимулирует инвестиции и рост спроса на авто и другие никельсодержащие товары.

Все надежды производители связывают в Азией, где ожидается увеличения спроса, а вот в Европе в течение 1-2 лет потребление никеля не вырастет. Основные покупатели никеля – производители нержавеющей стали – надеются на увеличение производства во II полугодии. Всего по итогам 2012 г. мировой выпуск нержавейки может вырасти на 6%, а китайский – на 8,5%. Соответственно спрос на никель, по прогнозам INSG, увеличится на 5,4% по сравнению с 2011 г., а выпуск металла – на 5,6%. К концу текущего года избыток никеля составит 50 тыс. т. В I кв. производство превысило спрос на 6 200 т (WBMS). Это слишком много, и тормозит подорожание никеля.

Динамика цен на никель на ЛБМ (cash) c 01.05.2012 г. по 31.05.2012 г.:

Олово

По результатам января – марта 2012 г. рынок олова оказался практически сбалансированным - с небольшим дефицитом металла – 100 т (WBMS) против 4 800 т по состоянию на конец февраля. Олово постепенно утрачивает свои преимущества. На ценовой динамике мая совсем не отразилось снижение объемов экспорта индонезийского металла в апреле – на 9% по сравнению с мартом и на 23% по сравнению с апрелем 2011 г. Эксперты говорят о росте объемов складских запасов – на 2,5 тыс. т по сравнению с началом года. Большая часть запасов находится на биржевых складах в Азии, так как рост спроса ожидается также в этом регионе. Европа разочаровывает производителей олова, даже премии на поставку металла здесь снижаются и торги сложно назвать активными. Но участники рынка надеются на повышение интереса к олову с началом роста экономики. Отраслевой институт ITRI прогнозирует, что в 2012 г. мировое потребление олова составит 365 тыс. т против 359,5 тыс. т годом раньше. Напомним, что в 2011 г. потребление олова снизилось на 0,7% по сравнению с предыдущим годом.

Динамика цен на олово на ЛБМ (cash) c 01.05.2012 г. по 31.05.2012 г.:

Свинец

Несмотря на падающие цены, эксперты продолжают верить в свинец и прогнозировать тяжелому металлу «светлое будущее». В Natixis советуют закупаться свинцом – на фоне восстановления китайской активности мир может столкнуться с недостаточным объемом поставок. Возможные проблемы искать нужно в том же Китае. В январе-апреле выпуск свинца в стране уменьшился на 8,8% по сравнению с таким же периодом прошлого года, в связи с чем внутренние спотовые цены росли весь апрель. Кроме того, китайские власти, пытаясь улучшить экологию, продолжают закрывать и приостанавливать работу предприятий, занимающиеся свинцовым ломом, и производителей вторичного свинца. Если производство свинца в стране продолжит снижаться, а промпроизводство расти, то накопленные на складах ЛБМ запасы металла пойдут вниз, что весьма неплохо отразится на рыночной ситуации. По данным WBMS, по состоянию на конец марта объем запасов вырос на 25,5 тыс. т по сравнению с концом 2011 г. Эта же организация зафиксировала избыток свинца на мировом рынке в размере 10,9 тыс. т, тогда как в конце февраля наблюдался практически такой же дефицит металла.

Динамика цен на свинец на ЛБМ (cash) c 01.05.2012 г. по 31.05.2012 г.:

Цинк

В краткосрочной перспективе цены на цинк продолжат снижение из-за слабыого спроса на фоне роста китайских запасов. В дальнейшем участники рынка не исключают повышения внимания к цинку со стороны спекулянтов, и активизации продаж и роста цен. Эксперты Natixis напоминают о возможном закрытии ряда крупнейших цинковых рудников в ближайшие пять лет. Если это произойдет, а спрос к тому времени восстановится, то рынок может испытывать нехватку сырья. Производители готовятся компенсировать ожидаемый дефицит, расширяя действующие и запуская новые мощности. Xstrata намерена израсходовать 87 млн. австралийских долларов на подобные проекты в Австралии. Сейчас же наблюдается избыточное количество цинка. По данным WBMS, в январе – марте производство превысило потребление на 161 тыс. т против лишних 540 тыс.т по итогам завершившегося 2011 г. Лишнего цинка становится меньше. На фоне низких цен и мизерной маржи китайские производители цинка в концентрате в апреле снизили выпуск продукции на 3,1%. При текущем ценовом уровне ожидаемы дальнейшие сокращения производства.

Динамика цен на цинк на ЛБМ (cash) c 01.05.2012 г. по 31.05.2012 г.:

-- UGMK.INFO (Украина)

-- UGMK.INFO (Украина)Источник: www.advis.ru

Новости по этой теме

В Новости

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Оловянная промышленность, Медная промышленность, Алюминиевая промышленность, Горно-металлургическая промышленность, Никель-кобальтовая промышленность, Свинцово-цинковая промышленность

Всего новостей 171435

ГОД:

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |