Новости металлургии

18.06.2012 - 11:29

Производство и цены

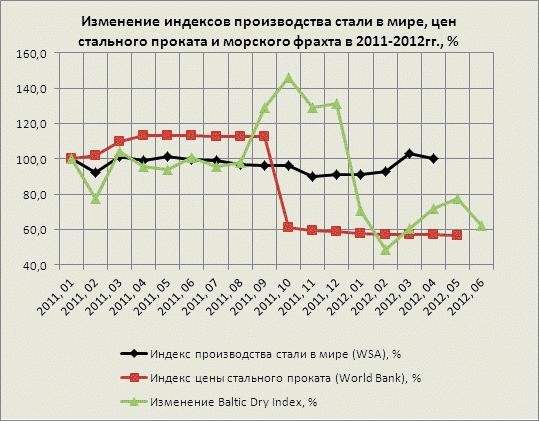

Конъюнктура мирового рынка сталепродукции свидетельствует о том, что на финише первого полугодия 2012 г. у производителей "второе" дыхание так и не открылось. С января 2011 г. по апрель 2012 г. максимальное снижение производства стали достигало 9,9% в ноябре 2011 г., а максимальный прирост не превысил 3,2% в марте 2012 г. (см. диаграмму.). При этом средний индекс производства стали в мире в 2011 г. упал на 3%, а за январь-апрель 2012 г. – на 3,1%.

Цены на металлопродукцию с октября 2012 г. по настоящее время под давлением снижающегося спроса продолжают дрейфовать с понижающимся трендом (см. диаграмму). Если в 2011 г. среднее падение индекса цен на стальной прокат World Bank составило 2,6%, то за пять месяцев текущего года – 42,9%.

Продолжает лихорадить такой индикатор рынка морских транспортных услуг, как Baltic Dry Index (BDI). В 2011-2012 гг. индекс достиг минимального значения (647 пунктов) в феврале 2012 г., это ниже минимума в 663 пункта в кризисном декабре 2008 г. И если в 2011 г. среднегодовое значение индекса увеличилось на 8,4%, то за январь-май и десять дней июня 2012 г. он уменьшился на 34,7% (см. диаграмму). Данные показатели BDI свидетельствуют о рецессии на мировом рынке морских перевозок металлопродукции, руды и угля.

Анализ свидетельствует, что в 2011-2012 гг. месячная динамика производства стали в КНР характеризуется слабым понижающимся трендом. По данным Yieh.Corp. в мае 2012 г. выплавка стали в Китае увеличилась примерно на 1,1% против аналогичного показателя предыдущего месяца. По предварительным данным за пять месяцев текущего года производство стали в Китае возросло на 0,5% против АППГ. Для стимулирования спроса на сталепродукцию правительство КНР инициировало ряд проектов в сфере железнодорожного транспорта, энергетики и инфраструктуры.

Таким образом, с точки зрения производства сталепродукции рынок как будто стабилизировался на некотором приемлемом минимальном уровне. В тоже время, покупателей стального проката не устраивают даже пониженные цены продавцов, а перевозчики стремятся нарастить объемы за счет уменьшения фрахтовых ставок. В принципе, цены являются более чувствительным индикатором, чем производство продукции. Поэтому опубликованная WSA статистика производства в мире за четыре месяца 2012 г. скорее свидетельствует об инерционности процесса. Тем более что целый ряд крупных компаний уже в текущем году начали избавляться от излишних мощностей. Даже мировой лидер рынка стали компания ArcelorMittal в 2013 г. не исключает дальнейшего сокращение объемов производства и остановку неприбыльных предприятий. Таким образом, обозначился наиболее простой вариант «рихтовки» металлорынка – уменьшение производства. В то же время, другая сторона, потребители стального проката, не предлагают никаких вариантов для стимулирования рынка.

Потребление

Представленные данные коррелируют с информацией 72-ого заседания комитета по стали Organization for Economic Co-operation and Development (OECD). По его оценкам, в I квартале 2012 г. темпы роста мирового потребления сталепродукции составили 0,6% против аналогичного периода 2011 г. Прогнозируется, что объем потребления готовой сталепродукции в 2012 г. достигнет 1489 млн. т. При этом в I квартале 2012 г. из всех регионов максимальное увеличение потребления стальной продукции зафиксировано в Северной Америке (8,2%). В Азии и СНГ данный показатель увеличился, соответственно, на 2 и 1,3%, а в ЕС - уменьшился на 9,4%.

О «замерзании» мирового рынка сталепродукции свидетельствует и корректировка World Steel Association (WSA) своих прогнозов. Если в конце 2011 г. WSA прогнозировала на 2012 г. увеличение мирового стального спроса на 5,4%, то в мае 2012 г. этот показатель был снижен до 3,6%.

Перспективы

Наиболее вероятно, что в III и IV кварталах 2012 г. глобальное стальное производство будет медленно дрейфовать на уровне прошлого года. Очевидно, что месячные колебания в ту или иную сторону будут в переделах 2-5%. При этом цены на стальную продукцию вследствие охлаждения потребляющих отраслей будут медленно скользить вниз, хотя не обойтись без всплесков на 5-7% не удастся. В I квартале 2013 г., после традиционных праздников, производители предпримут попытку взломать «лед» рынка, однако атака быстро захлебнется. По нашему мнению то, что происходит на рынке стальной продукции, в частности, и в мировой экономике в целом, свидетельствует, что в регулирующий механизм рыночной экономики попало слишком много песка и ему требуется капитальный ремонт. -- UGMK.INFO (Украина)

Источник: www.advis.ru

Новости по этой теме

В Новости

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ОТРАСЛИ:

Всего новостей 176328

ГОД:

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |