Новости металлургии

23.05.2012 - 11:10

Основные "рычаги" влияния на рынок не изменились – ситуация в КНР, европейские финансовые проблемы и продолжающаяся неопределенность с американскими перспективами. К ним добавился еще один фактор: снижение процентных ставок в Индии и Бразилии свидетельствует о вовлечении в мировой кризис и развивающихся экономик, что еще больше усиливает давление на стоимость сырья и базовых металлов.

Рост ВВП КНР за I кв. 2012 г. всего на 8,1% разочаровал всех участников рынка и вызвал спад цен по всем позициям. Трейдеры подтверждают, что реальное потребление металлов в Китае ослабевает, большая часть обрабатывающих мощностей в стране работают на 60-70% мощности. Беспокойство инвесторов в связи с перспективами мировой экономики не исчезает, даже улучшенный прогноз МВФ на 2012/13 гг. не принес ожидаемых перемен. Участники торгов прекращали закупать металлы при каждом падении цен, как это было раньше.

Алюминий

Цены на алюминий крайне низки. По данным О. Дерипаски, главы ОК "РУСАЛ", при нынешнем ценовом уровне около 5,2 млн. т китайских мощностей по выпуску алюминия убыточны. Во всем мире производители крылатого металла страдают от снизившихся цен и растущих затрат и продолжают сокращать объемы выпуска. Подчеркнем, что в марте впервые за много месяцев сокращение производства алюминия отмечено и в КНР. По данным IAI, по итогам марта среднесуточный выпуск металла в Китае уменьшился до 50,5 тыс. т против максимального февральского показателя – 53,4 тыс. т в день. А вот мировое производство алюминия (без КНР) в марте сократилось до минимума за последние 17 месяцев – 68,4 тыс. т в сутки. Мировые запасы металла все еще высоки, хотя и снижаются – 2,324 млн. т в марте против 2,389 млн. т в феврале 2012 г. (IAI), большие объемы алюминия используются в качестве обеспечения по финансовым сделкам. Производство падает, запасы есть, но недоступны для покупателей, в январе- феврале мировое производство превысило потребление на 287 тыс. т (WBMS), но цены на металл все равно не растут. Загвоздка в спросе. Будет ли он увеличиваться? Эксперты уверены, что да. В Novelis позитивно оценивают перспективы роста спроса на алюминий в мире и готовы строить новые заводы, в частности в КНР. Кроме того, цены на алюминий, вероятно, будут поддержаны сообщениями о том, что Китай произведет "урезание" мощностей по выпуску алюминия на 270 тыс.т.

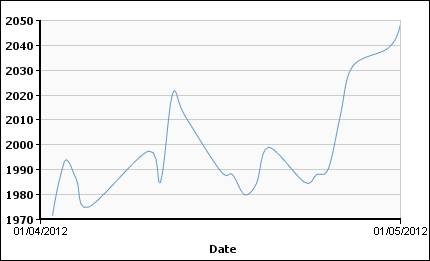

Динамика цен на алюминий на ЛБМ (cash) c 01.04.2012 г. по 30.04.2012 г.:

Медь

Апрельские ценовые колебания меди заставили инвесторов понервничать, металл дешевел до минимума с 16 января, темпы снижения оказались самыми серьезными с декабря 2011 г. Ситуация и даже статистика на рынке меди очень противоречивы. В WBMS по итогам января – февраля 2012 г. сообщают об избытке на мировом рынке меди в размере 53 тыс. т, а в профильной группе ICSG заявили о дефиците меди в 29 тыс. т по состоянию на конец января. В ICSG прогнозируют, что к концу года спрос на медь превысит ее предложение на 237 тыс.т. Металла как бы не хватает, проблемы на медных предприятиях продолжаются – дошло до того, что лидер рынка чилийская Codelco закупала медь на спот-рынке, чтобы выполнить обязательства по поставкам в связи с приостановкой одного из своих предприятий, а стабильности нет. Разговоры о громадных китайских запасах продолжают пугать рынок. В марте в КНР было ввезено 462 182 т меди, что на 51,9% превышает объем импорта за АППГ, но на 4,8% меньше чем в феврале. Значит, импортируют меньше, да и часть металла продолжает выступать обеспечением по кредитам. А в конце апреля представитель китайского производителя меди Jiangxi Copper сообщил о намерении компании начать в ближайшее время экспорт красного металла. В Jiangxi отметили сокращение спроса на медь внутри страны и высокие объемы запасов, в связи с чем принято решение о выходе на международный рынок. Предполагаемые объемы не были названы. Влияние китайского экспорта на рынок пока сложно спрогнозировать, но «зависшие» в Поднебесной свыше 600 тыс. т складской меди способны изменить все сценарии на мировом рынке цветмета.

Динамика цен на медь на ЛБМ (cash) c 01.04.2012 г. по 30.04.2012 г.:

Никель

В BNP Paribas констатируют, что в I кв. 2012 г. никель продемонстрировал наихудшую ценовую динамику, но все же не советуют сбрасывать металл со счетов. Что же поддержит цены на никель на фоне постоянного роста биржевых запасов, слабого спроса со стороны мировых производителей нержавейки и прогнозируемого увеличения на 12% мирового производства металла в 2012 г.? Да еще и WBMS вместо дефицита насчитала за первые 2 месяца года избыток в 8700 т. Стимулом для рынка никеля стали действия правительства Индонезии, решившего запретить с мая экспорт никелевой руды со своей территории. Поставки индонезийской руды обеспечивают свыше 50% необходимого объема китайских производителей никелевого чугуна. Прекращение индонезийского экспорта руды может существенно перекроить картину рынка металла и сократить мировой избыток никеля. Низкие цены на металл могут привести к приостановке мощностей по производству никеля и переносу сроков ввода новых активов. Это в свою очередь также окажет поддержку ценам на никель. Было бы замечательно, если бы при этом росло потребление никеля. Пока такого нет. Китайские производители нержавейки в апреле продолжили сокращать ее производство из-за низких цен на внутреннем спот-рынке, прогноз роста мирового спроса на нержавейку в 2012 г. также невысок – 4%.

Динамика цен на никель на ЛБМ (cash) c 01.04.2012 г. по 30.04.2012 г.:

Олово

Олово, один из немногих металлов, потребление которого превышает производство. По данным WBMS, в январе-феврале 2012 г. мировой дефицит олова оценивался в 4800 т, тогда как по итогам всего 2011 г. нехватка металла достигала 5200 т. В Standard Bank считают, что в 2012-13 гг. предложение олова будет расти на 3-4% в год, этого будет недостаточно для удовлетворения спроса, который увеличится на 2,5%. Если же либо расширение мощностей окажется меньше прогнозируемого или спрос вырастет больше, то нехватка металла только усилится. Индонезия, основной поставщик олова, регулярно испытывает своих потребителей. То правительство запрещает экспорт металла, то сами компании ограничивают продажу для поддержания цен, то природные условия делают невозможной добычи и транспортировку руды. В марте 2012 г. страна экспортировала 8608 т, что на 4,9% меньше чем годом раньше. И неизвестно, какие индонезийские сюрпризы ждут рынок в последующие месяцы. Поэтому мировые производители развивают проекты не только в Индонезии. Новая компания Congo Premier готовится начать выпуск металла уже с октября 2012 г., Malaysian Smelting также нацелилась на приобретение активов в Конго. В Congo Premier цену в $21 тыс. за т считают «очень неплохой», но надеются на дальнейшее подорожание металла.

Динамика цен на олово на ЛБМ (cash) c 01.04.2012 г. по 30.04.2012 г.:

Свинец

Эксперты Bank of America-Merrill Lynch опубликовали прогноз, согласно которому в 2013 г. на рынке свинца можно ждать дефицита. Статистика же WBMS сообщила о нехватке металла уже по итогам первых двух месяцев 2012 г. Мировое потребление в январе-феврале превысило производство на 10 тыс.т. Дефицит образовался уже в текущем году (на конец 2011 г. в секторе наблюдался избыток свинца в 35,5 тыс. т). В апреле на складах ЛБМ отмечался масштабный отток свинца, что помогло металлу подорожать. Отраслевая группа International Lead and Zinc Study Group нехватки металла пока не ощущает, ожидая по итогам 2012 г. избытка рафинированного свинца в объеме 144 тыс.т. В ILZSG не исключают роста потребления свинца в КНР на 4,8% на фоне постепенного восстановления производства аккумуляторов на ранее закрытых из-за экологических нарушений предприятиях. Китайские производители свинца наращивают собственный выпуск тяжелого металла, снижая при этом импорт свинца в страну. Таким образом, дальнейшее развитие сектора свинца сохранит свою зависимость от состояния китайского рынка.

Динамика цен на свинец на ЛБМ (cash) c 01.04.2012 г. по 30.04.2012 г.:

Цинк

По данным Standard Bank, биржевые запасы цинка в апреле продолжили свой рост и по состоянию на 1 мая 2012 г. достигли 886 675 т – максимального уровня с 1995 г.! Уже один этот факт должен быть способствовать обвалу стоимости цинка, но мы видим, что в течение апреля находились и поводы для подорожания. Ряд экспертов обратили внимание рынка на ожидаемое в ближайшие годы закрытие многих добывающих активов, включая крупный рудник Centurу. По их мнению, сокращение мирового производства позволит уменьшить и так тающий на глазах рыночный избыток металла, который в январе – феврале составил 150 тыс. т против 553 тыс. т годом раньше (WBMS). Японская Toho Zinc остановит производство на своем основном предприятии почти на 3 месяца из-за повышения тарифов на электричество. ZincOx Resources столкнулась с техническими проблемами при запуске нового перерабатывающего завода в Корее. Такие новости и стимулировали рост цен на цинк, при этом участники рынка проигнорировали планы японской Mitsui Mining Smelting Co. увеличить производство цинка на 21% после запуска нового предприятия Hachinohe мощностью 112 тыс. т в год.

Единого вектора движения в отрасли нет, поэтому в ближайшее время вероятно сохранение ценовой волатильности.

Динамика цен на цинк на ЛБМ (cash) c 01.04.2012 г. по 30.04.2012 г.:

-- UGMK.INFO (Украина)

-- UGMK.INFO (Украина)Источник: www.advis.ru

Новости по этой теме

22.04.2026

В Новости

ПЕРСОНЫ:

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Металлоторговля, Свинцово-цинковая промышленность, Оловянная промышленность, Медная промышленность, Алюминиевая промышленность, Горно-металлургическая промышленность, Никель-кобальтовая промышленность

Всего новостей 180369

ГОД:

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |