Новости металлургии

24.01.2012 - 13:18

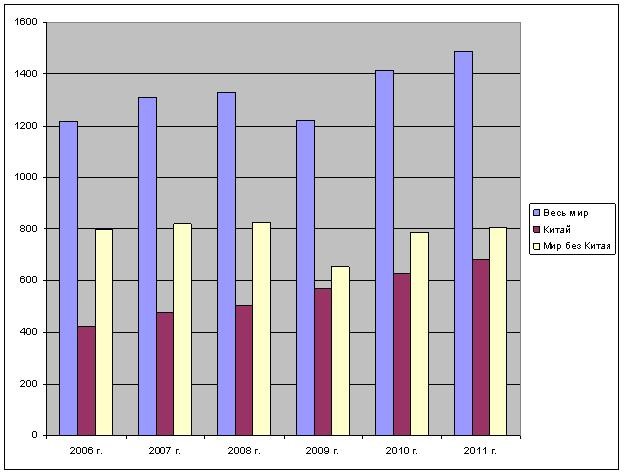

Согласно данным, опубликованным World Steel Association (WSA), глобальное производство стали в 2011 году составило 1490,1 млн. т (на сайте организации указана еще одна цифра 1527 млн. т, которая, вероятно, включает показатели стран, которые не посылают свою статистику в WSA). Так или иначе, это рекордный результат для отрасли. Он был достигнут несмотря на сокращение объемов выплавки в конце прошлого года. В декабре, по данным WSA, мирового производство стали, по предварительным данным, равнялось менее 117,1 млн. т. Это лишь незначительно лучше ноябрьского показателя (115,4 млн. т), который, в свою очередь, был худшим за последние 12 месяцев.

По сравнению с 2010 годом выплавка стали в прошлом году увеличилась на 5,4%, а по сравнению с 2007 годом, последним до кризиса, прибавка составила 13,8%. Однако за этими усредненными цифрами скрываются глубокие контрасты, которые возникли в отрасли еще три года тому назад и с тех пор только усилились.

Дело в том, что основной прирост в глобальном производстве стали в последние годы происходит лишь за счет относительно небольшой группы стран. Это, прежде всего, Китай, Индия, Южная Корея и Турция. За прошлый год эти четыре государства в совокупности увеличили выпуск на 9,9%, а по сравнению с 2007 годом ? на 42,6%. При этом, страны остального мира в 2011 году выплавили незначительно (на 0,1%) меньше стали, чем в 2010-том, а совместное отставание от показателей четырехлетней давности составило у них 9,2%. Если же не брать в расчет и группу ближневосточных стран (Иран, Катар, Саудовская Аравия), за 2007-2011 годы нарастившие мощности своей металлургической промышленности более чем на треть, общая картина получится еще более неприглядной.

Из крупных производителей стали наибольший ущерб от кризиса понесла Великобритания, где в 2011 году было выплавлено на 33,3% меньше стали, чем в 2007-ом. Слияние лидера национальной металлургической отрасли British Steel с нидерландской Hoogovens в 1999 году в группу Corus так и помогло остановить спад в британской сталелитейной промышленности, равно как и поглощение Corus индийской компанией Tata Steel в 2006-ом. Во время кризиса британские мощности Tata Steel Europe, как более устаревшие и ориентированные на стагнирующий национальный рынок, выводились из строя в первую очередь (кстати, производство стали в Нидерландах за последние четыре года даже незначительно увеличилось). И даже несмотря на недавнюю покупку британского завода Teesside таиландской компанией Sahaviriya Steel Industries (SSI) дальнейшие перспективы черной металлургии Великобритании выглядят отнюдь не радужными.

Впрочем, достаточно неопределенными выглядят перспективы сталелитейной промышленности всего Евросоюза. В 2011 году в регионе было выплавлено 177,4 млн. т стали. Это на 2,6% больше, чем годом ранее, но на 15,6% отстает от показателя докризисного 2007 года. При этом, в декабре прошлого года объем производства составил немногим более 12,5 млн. т на 22,5% меньше, чем в июне.

Все ведущие сталелитейные компании Европы в четвертом квартале прошлого года были вынуждены вывести из строя часть мощностей из-за падения спроса на их продукцию, вызванного экономическим кризисом. И, судя по всему, многие производственные линии остановлены на длительный срок. Согласно прогнозу консалтинговой компании Ernst & Young, потребление стали в Европе в этом году возрастет не более чем на 1%.

Вообще, как считают эксперты Ernst & Young, металлурги развитых стран вследствие высокого уровня себестоимости не в состоянии конкурировать с более дешевой коммерческой продукцией, выпускаемой в СНГ и Восточной Азии. Судя по всему, выплавка стали в ЕС и в дальнейшем будет сокращаться, а местные компании во все большей степени будут специализироваться на изготовлении специализированного высококачественного проката.

Правда, показатели американской металлургической отрасли, на первый взгляд, опровергают эти прогнозы. В 2011 году выплавка стали в США на 7,0% превысила показатели предыдущего года, а отставание от докризисного 2007 года составило 9,3%. Учитывая размах американского строительного бума в середине прошлого десятилетия, такое отставание не так уж и велико. В прошлом году в стране были введены в строй новые мощности по выплавке стали, а также был возобновлен выпуск на ранее остановленных предприятиях, весной проданных Severstal North America инвестиционной компании Renco.

Однако следует отметить, что развитие американской металлургической промышленности происходит в условиях растущей автаркии. Многочисленные антидемпинговые процессы конца 90-х начала 2000-х годов удалили с национального рынка недорогую коммерческую продукцию из-за рубежа. Почти четверть американского импорта стали приходится на полуфабрикаты, а более трети поставок проката осуществляют соседи по блоку НАФТА Канада и Мексика. Доля продукции из "дальнего зарубежья" на американском рынке, как правило, невелика. Исключение представляют, разве что, некоторые виды труб, а в последние месяцы толстолистовая сталь.

Япония, как и другие развитые страны, в 2011 году выплавила меньше стали, чем в 2007-ом. Отставание составило 10,0%. Впрочем, Япония стала одной из немногих стран мира, где спад в сталелитейной отрасли отмечался и в прошлом году. Вызван он, впрочем, вполне объективными причинами. С одной стороны, часть продукции была потеряна вследствие землетрясения 11 марта прошлого года. С другой, японских металлургов подвела неблагоприятная внешнеэкономическая конъюнктура. Из-за высокого курса иены по отношению к доллару японская стальная продукция оказалась менее конкурентоспособной на мировом рынке, чем китайская и корейская.

В Китае в 2011 году было произведено 683,3 млн. т стали. Прирост по отношению к 2010 году достиг 9,0%, а к докризисному 2007-му 39,7% или почти 200 млн. т! Причем, отрасль в последние месяцы функционирует со значительной недогрузкой. Если в июне в стране ежедневно выплавлялось более 2,0 млн. т стали, то в последнюю декаду декабря только 1,626 млн. т.

По оценкам специалистов, китайская экономика вошла в период торможения из-за сокращения заказов на местные товары в западных странах, а также из-за нежелания (по вполне объективным причинам) правительства вернуться к политике 2009 года по искусственному стимулированию внутреннего потребления. По прогнозу WSA, видимое потребление стали в Китае возрастет в текущем году всего на 6% по сравнению с 7,5% в прошлом. Это потребует от китайских металлургов продолжения политики самоограничения. При этом, как показал опыт прошлого года, сталелитейные компании КНР не слишком стремятся к компенсации спада на внутреннем рынке за счет агрессивной экспансии на внешнем. Да, в 2011 году Китай экспортировал 48,9 млн. т стали, на 14,9% больше, чем годом ранее. Однако китайские производители, в отличие, скажем, от своих японских и корейских коллег, практически не прибегали к демпингу.

Так или иначе, рост китайской металлургической отрасли в 2012 году должен замедлится. Зато в Индии, очевидно, произойдет ускорение. В 2011 году выплавка стали в стране увеличилась на 8,0% и достигла 72,2 млн. т, что позволило Индии выйти на уверенное четвертое место в мировом рейтинге, оторвавшись от России. Но, по оценкам компании Fitch Ratings, в течение 2011/2012 финансового года (апрель/март) в национальной отрасли войдет или уже вошло в строй около 9 млн. т новых мощностей по выплавке стали, а в 2012/2013 году еще 18 млн. т. В результате уже в 2014 году Индия может превысить рубеж в 100 млн. т стали в год. При этом, национальная экономика в относительно слабой степени ориентирована на экспорт, что делает Индию сравнительно менее уязвимой в условиях кризиса в западных странах.

Такой стабильностью за счет внутренних источников, к сожалению, не могут похвастаться экономики России и Украины. Обе страны в 2011 году нарастили производство стали соответственно на 2,6 и 5,3%, но обе заметно отстают от докризисных показателей 2007 года: Россия на 5,3%, а Украина на 16,8%. При этом, в последние годы для металлургических компаний из этих стран постоянно ухудшается внешнеэкономическая конъюнктура. Крупнейшие покупатели российской и украинской стали Турция, Иран, Индия, страны Ближнего Востока и Европы либо создают импортозамещающие мощности, либо ограничивают импорт стальной продукции в силу экономических или политических причин. И в этом отношении 2012 год не сулит никаких изменений к лучшему. В связи с этим для российских металлургов все более важными становятся внутренний рынок и внутрикорпоративные международные поставки, а для украинских рынок СНГ.

Крупнейшие производители стали в 2011 году

| Место | Страна | 2011 | 2010 | 2011/2010, % |

| 1 | Китай | 683,3 | 626,7 | 9,0 |

| 2 | Япония | 107,6 | 109,6 | -1,8 |

| 3 | США | 86,2 | 80,6 | 7,0 |

| 4 | Индия | 72,2 | 66,8 | 8,0 |

| 5 | Россия | 68,7 | 67,0 | 2,5 |

| 6 | Южная Корея | 68,5 | 58,5 | 17,1 |

| 7 | Германия | 44,3 | 43,8 | 1,1 |

| 8 | Украина | 35,3 | 33,6 | 5,3 |

| 9 | Бразилия | 35,2 | 32,9 | 7,1 |

| 10 | Турция | 34,1 | 29,0 | 17,6 |

Мировое производство стали по годам, млн. т

-- Русмет

-- РусметИсточник: www.advis.ru

Новости по этой теме

В Новости

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

Канада, Индия, Украина, США, Иран, Россия , Москва, Турция, Южная Корея, Китай, Япония, Бразилия, Германия, Великобритания, Мексика

ОТРАСЛИ:

Всего новостей 171633

ГОД:

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |