Новости металлургии

05.07.2011 - 10:06

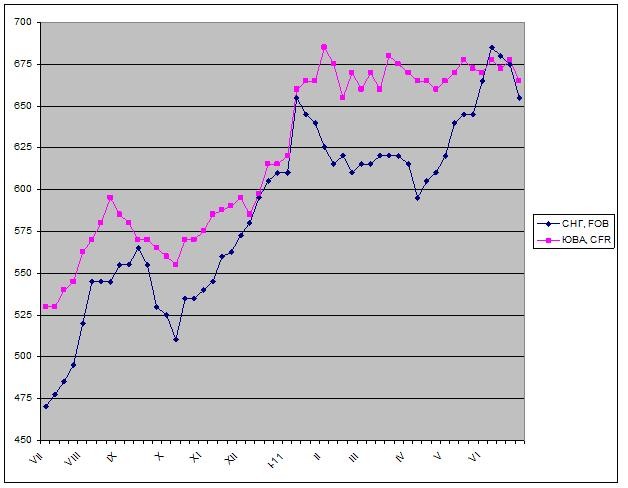

Во второй половине июня конъюнктура ближневосточного рынка заготовок выглядела однозначно неблагоприятной для производителей. Стоимость арматуры, подскочившая в первой половине прошлого месяца, быстро падала, возвращаясь на прежний уровень, а уровень активности в региональной строительной отрасли был низким. Турецкие строители и дистрибуторы, закупив большие объемы длинномерного проката и полуфабрикатов перед выборами, состоявшимися 12 июня, затем приостановили закупки. В большинстве стран региона котировки на арматуру оставались на прежнем уровне, так что стоимость заготовок из СНГ представлялась прокатчикам избыточной. В Иране во второй половине июня конструкционная сталь вообще подешевела.

В результате экспортерам пришлось пойти на некоторые уступки несмотря на ограниченный объем предложения. Стоимость заготовок с поставкой в июле-августе сократилась до около $650-660 за т FOB как в азово-черноморских портах, так и на Каспии. Некоторые сделки совершались из расчета $645 за т FOB. Понизились до $660-670 за т FOB и экспортные котировки на турецкие полуфабрикаты.

Тем не менее, спад оказался непродолжительным. В начале июля поставщики заготовок из СНГ и Турции стабилизировали цены, отказываясь от дальнейшего понижения. Их, при этом, не останавливало то, что спрос на их продукцию по-прежнему оставался низким, а покупатели требовали скидок в размере не менее $10-15 за т.

Судя по всему, заготовки в ближайшем будущем, и в самом деле, больше дешеветь не будут. Рыночная ситуация меняется, причем, в благоприятную для поставщиков сторону. Прежде всего, восстанавливается спрос на длинномерный прокат в Турции, где в конце июня был утвержден новый состав правительства (точнее, подтверждены полномочия действующего). Благодаря этому турецкие компании снова начали увеличивать стоимость арматуры и полуфабрикатов на внутреннем рынке.

Впрочем, иного выхода у турецких металлургов нет. По мнению наблюдателей, в ближайшее время им придется возобновить закупки металлолома, что вызовет повышение цен на него и, соответственно, рост затрат на получение заготовок и готового проката.

В других странах Ближнего Востока до конца июля возможна краткосрочная активизация покупателей. Как считают трейдеры, запасы полуфабрикатов у региональных прокатчиков и дистрибуторов невелики, так что им придется пополнить запасы до начала Рамадана (1 августа). К тому же, экспортеры из СНГ могут выставить на продажу лишь ограниченный объем продукции. Именно узость предложения является для них главным доводом в пользу повышения цен.

Несколько активизировался в последнее время и восточноазиатский рынок заготовок и длинномерного проката. В частности, похоже, в конце июня крайнюю точку спада прошел корейский рынок арматуры. Подорожанию заготовок здесь способствует и относительная стабильность металлолома. Правда, цены в регионе сбивают японские и австралийские компании, предлагающие заготовки в страны Юго-Восточной Азии всего лишь по $650-660 за т CFR. Остальные поставщики котируют данную продукцию на уровне $665-680 за т CFR.

Судя по всему, во второй половине июля, перед Рамаданом, ближневосточному рынку заготовок трудно будет избежать понижения цен. Однако пока что котировки на эту продукцию сохраняют устойчивость.

Цены на заготовки на мировом рынке, $/т

-- Русмет

-- РусметИсточник: www.advis.ru

Новости по этой теме

29.08.2025

В Новости

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Всего новостей 173029

ГОД:

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |