Новости металлургии

18.05.2011 - 11:07

По мнению аналитиков "Тройки Диалог", на "Русале" инфляция расходов сказывается сильнее, чем на аналогичных компаниях, из-за обстановки на российском электроэнергетическом рынке. Защищенность компании посредством долгосрочных контрактов на поставку электроэнергии иллюзорна, а ее завидный статус производителя с невысокой себестоимостью теперь оказался под угрозой. Рыночная оценка "Русала" все еще невысока, но надо помнить о вероятности новых существенных препятствий на пути развития компании.

Результаты "Русала" за I квартал 2011г. едва ли заслуживают похвалы: EBITDA составила лишь 682 млн долл., снизившись на 14% с уровня I квартала 2010г.,в то время как рентабельность по EBITDA сократилась с 26,7% до 22,8%, несмотря на повышение цен на алюминий в I квартале 2011г. на 7% с уровня IV квартала. Основной причиной снижения рентабельности является увеличение расходов, главным образом в электроэнергетическом сегменте.

Эксперты "Тройки" полагают, что в 2011г. все горнодобывающие компании, работающие в странах СНГ, будут испытывать отрицательное воздействие инфляции расходов, поскольку издержки растут прямо пропорционально ценам на сырье. "Русал" находится в наименее выгодном положении: помимо давления со стороны увеличивающихся расходов на сырье и персонал, а также укрепления рубля у компании увеличиваются затраты на электроэнергию. Мнение о том, что "Русал" защищен от роста цен на электроэнергию долгосрочными контрактами, в корне неверно, считают аналитики. Неудачное для компании сочетание нескольких факторов, а именно полной либерализации электроэнергетического рынка в текущем году, подписания договоров на поставку мощности и взаимосвязи между долгосрочными контрактами и ценами на алюминий, может существенно снизить рентабельность "Русала".

Нормативно-регулирующая база отрасли только формируется, а государство легко меняет правила игры всякий раз, когда находит это нужным, что особенно негативно воспринимается инвесторами в предвыборный год. Все это создает риски для "Русала" - компания вынуждена тратить больше, чем в 2010г. Кроме того, появление такого влиятельного и активного акционера, как "РусГидро", может поставить под вопрос все договоренности "Русала" с "Евросибэнерго", целью которых является превращение ОК в центр получения прибыли. Несмотря на объективные трудности, которые возникают при прогнозировании динамики электроэнергетического рынка, эксперты полагают, что средний тариф для "Русала" вырастет на 11 долл. за МВт-ч к 2011г. Если прибавить к этому ввод в эксплуатацию мощностей с более высокой себестоимостью и прочие факторы, стимулирующие инфляцию расходов, то получится, что себестоимость алюминия для ОК возрастет с 1471 долл./т в 2009г. до 2121 долл./т в 2012г. По мнению экспертов из "Тройки Диалог", существенные катализаторы роста у акций компании отсутствуют в краткосрочной перспективе, а лучший момент для покупки еще не настал.

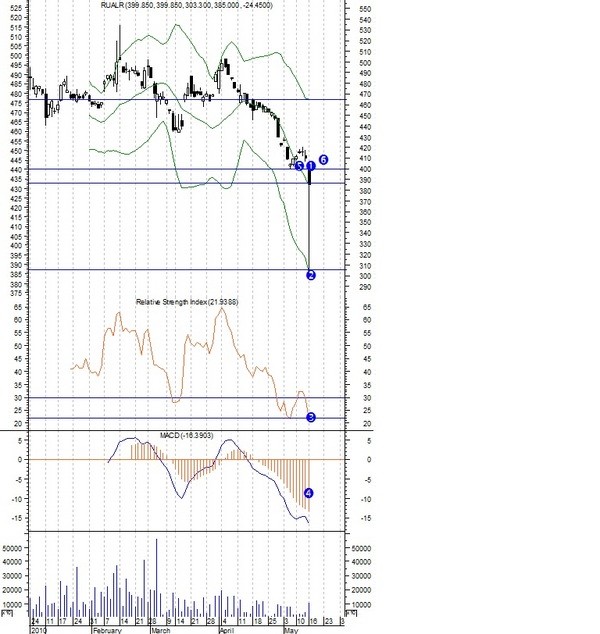

С точки зрения технического анализа в бумагах "Русала" есть чем поживиться не только "медведям", но и "быкам". После сильного снижения РДР - с 400 до 310 руб. (1-2) многие участники торгов решат откупить бумаги "Русала". Если исходить из важного постулата технического анализа о том, что "вся информация уже заложена в текущую цену", то по РДР "Русала" возникают довольно четкие сигналы на покупку. Индикатор RSI уверенно зашел в зону перепроданности (3), что указывает на высокую вероятность отскока расписок. Индикатор MACD, находящийся в зоне продаж (4), тоже не противоречит RSI. Направленность границ Bollinger вниз (5) можно трактовать, как запаздывание индикатора либо сигнал о том, что ожидаемый с точки зрения технического анализа отскок будет непродолжительным. Целью роста бумаг выступит уровень 400 руб. (6).

-- Quote

-- QuoteИсточник: www.advis.ru

Новости по этой теме

В Новости

Всего новостей 171643

ГОД:

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |