Новости металлургии

05.04.2011 - 08:33

Рынок российских акций остается одним из лидеров роста в этом году. За март оба ведущих российских биржевых индикатора достигли исторического максимума: индекс РТС закрепился выше 2000 пунктов, а ММВБ — выше 1800. За март индекс РТС вырос на 3,8%, ММВБ — на 2%. Среди развивающихся рынков, условно объединяемых инвесторами в БРИК, быстрее России рос лишь фондовый рынок Индии: BSE 30 за март вырос почти на 8% после того, как за первые два месяца этого года потерял более 10%.

Первый квартал в целом стал позитивным для мировых фондовых индексов, несмотря даже на виток нестабильности в странах Ближнего Востока и Северной Африки, отмечает Андрей Диргин, начальник отдела аналитики Forex Club. "Рост интереса международных институциональных инвесторов и высокие цены на нефть будут поддерживать российский рынок, который по-прежнему торгуется с дисконтом к крупным развивающим рынкам на 40%, — говорит Диргин. — Следует ожидать продолжения роста российских фондовых индексов и во втором квартале. Наш прогноз по индексам РТС на конец второго квартала — 2200 пунктов, по индексу ММВБ — 2100 пунктов".

В марте было три основных фактора, которые оказывали влияние на рынки в целом, говорит BFM.ru исполнительный директор UBS (Россия) Максим Гулевич: "Это продолжение политической нестабильности в Северной Африке и на Ближнем Востоке, ситуация вокруг японской АЭС". Третий важный фактор — экономическая ситуация в Европе, снижение кредитного рейтинга нескольких стран, которые в прошлом испытывали сложности с обслуживанием внешнего долга — Испании, Ирландии, Португалии, — и связанные с этим действиями банков стран и ЕЦБ ожидания по поводу повышения ставок, отмечает Гулевич.

Но, с другой стороны, наш рынок поддержала высокая цена на нефть: весь март цена на европейский Brent оставалась с небольшими колебаниями в районе 115 долларов за баррель, WTI Light в марте сумела догнать североморскую смесь, снизить дисконт и доросла в цене до 105 долларов, говорит глава российского подразделения UBS Максим Гулевич.

Перекупленные фавориты инвесторов

В результате в лидерах роста снова оказались бумаги нефтегазового сектора. Обыкновенные акции "Газпрома" на РТС прибавили за месяц более 10%, "Башнефти" — 9,86%, НОВАТЭКа — 9,18%, "Татнефти" и "Транснефти" — более 7%. Индекс РТС Нефти и газа прибавил за март 2,88%.

Весь первый квартал инвесторы активно наращивали свои портфели акциями нефтегазового сектора, говорит BFM.ru Андрей Захаров, старший аналитик финансовой компании "Анкоринвест". "Топ-идеей была покупка акций "Газпрома", котировки которого показали лучшую динамику на фоне фундаментальной недооценки компании и ростом спроса на природный газ в Европе и Японии", — рассуждает аналитик.

Однако в апреле-мае потенциал роста акций этого сектора будет минимальным в связи с перекупленностью таких акций, как "ЛУКОЙЛ", "Роснефть" и "Газпром", считает Андрей Захаров. "Мы полагаем, что акции российского нефтегазового сектора достигли своих справедливых цен и ожидаем незначительного апсайда в этом секторе во втором квартале текущего года, — говорит старший аналитик "Анкоринвеста". — Не исключено, что инвесторы будут отыгрывать отдельные идеи в этом секторе, например, привилегированные акции "Сургутнефтегаза". Префы "Сургутнегаза" за март прибавили 2,53%, а обыкновенные акции потеряли 6,25%.

Недооцененные акции

Однако безусловным лидером роста за март стали бумаги АФК "Система": за месяц они подорожали на 17,65% (при росте всего на 26,32% год к году). Аналитики Альфа-Банка в конце марта заявили, что акции этого финансово-промышленного холдинга — "одни из самых недооцененных активов на российском рынке, что делает их одной из самых перспективных идей на 2011 год". Основные активы группы — телекоммуникационный гигант МТС, нефтяная компания "Башнефть" и региональная энергетическая компания "Башкирэнерго".

В числе главных причин для роста котировок АФК "Системы" аналитики банка называют сокращение дисконта стоимости компании к ее составным частям, снижение дисконта обыкновенных акций к АДР, недооцененность по финансовым мультипликаторам к аналогам и хорошие финансовые показатели МТС и "Башнефти".

Металлы в плюсе

Чуть слабее, чем нефтегаз, в марте рост индекса РТС Металлов и добычи, прибавивший 2,14%. Этот рост во многом обеспечил взлет котировок "Норникеля", вес которого в индексе составляет четверть: +8% за месяц и более 40% за год. Акции второго "весомого" эмитента в отраслевом индексе, "Северстали", за месяц прибавили 3,15%, НЛМК — 3,52%, ВСМПО-АВИСМА — 4,22%.

Акции компаний черной металлургии смотрелись хуже рынка на ожиданиях снижения мировых цен на сталь после сильного роста в начале года на фоне наводнения в Австралии и роста цен на коксующийся уголь, говорит BFM.ru Сергей Смирнов, аналитик финансовой компании "Анкоринвест". Но сейчас цены на горячекатаный лист в Китае прекратили снижение и установились на достаточно высоком уровне в 725 долларов за тонну.

"Среди факторов, которые способствуют стабилизации цен на сталь на высоком уровне, — снижение запасов в Китае, который потребляет около 50% промметаллов, рост цен на железорудное сырье (в то время как цены на коксующийся уголь в Австралии находятся на 30% выше уровней начала года), а также рост цен на энергоресурсы и продолжающееся снижение индекса доллара", — перечисляет Смирнов.

Инвестиционные дома закладывают в оценку акций сектора около 650 долларов за тонну г/к листа. Установление цен в 725 долларов за тонну способно вызвать переоценку акций сектора, рассуждает аналитик. "Впрочем, и текущие таргеты по компаниям подразумевают неплохой потенциал роста. Наибольшее предпочтение мы отдаем акциям ММК, "Северстали" и "Мечела", в то время как акции НЛМК не имеют потенциала роста", — считает Сергей Смирнов.

Бумаги компании "Северсталь" могут иметь хорошие перспективы для среднесрочных и долгосрочных инвестиций, считает и Алексей Матросов, руководитель аналитического отдела ГК Broco. Так, в предыдущем месяце компания закрыла сделку по продаже трех убыточных заводов в США, что не только позволит улучшить финансовые показатели по итогам года, но и при этом сосредоточиться на перспективных проектах, связанных с переоценкой мощностей в пользу выросшего спроса со стороны восстанавливающейся Японии, говорит Матросов BFM.ru.

"Сектор достаточно дорогой"

В плюсе закончил март и сектор потребительских товаров и услуг после проседания в феврале. Отраслевой индекс РТС вырос за месяц на 0,68%, показав увеличение к марту-2010 на 45,11%.

Аутсайдеры прошлого месяца, акции ритейлера "Магнит", в марте стали одними из лидеров роста, прибавив за это время более 7% в цене (+60,83% год к году). Во многом в плюс компанию вывела неплохая отчетность. Второй по объемам выручки отечественный продуктовый ритейлер опубликовал аудированную финансовую отчетность за 2010 год по международным стандартам (МСФО) в конце марта. Чистая выручка компании увеличилась на 39,1%, рентабельность EBITDA составила 8,1%.

Однако темпы роста бизнеса компании уже учтены в котировках, считают аналитики Rye, Man & Gor Securities. "Компания сохранит высокие темпы роста, но это потребует увеличения долга и, возможно, акционерного капитала. Мы ожидаем, что сильные денежные потоки "Магнита" в 2011–2013 годах будут целиком направлены на финансирование инвестпрограммы", — предупреждают аналитики.

В целом, в ближайшее время потребсектор не обещает высокого роста котировок. "Это сектор достаточно дорогой. У большинства аналитиков заложена высокая маржа для следующих нескольких лет для "Магнита" — не на один-два года, а на пять лет. Если взять "Магнит" и слегка уменьшить маржу на пару процентов, то целевая цена будет гораздо ниже. Я не думаю, что будет какой-то большой рост в этом секторе, — говорит BFM.ru трейдер UBS Андрей Ярных. — Кроме того, в ближайшее время "Евросеть" должна будет провести IPO, которое, как говорят, будет не очень удачно — спрос небольшой".

Менеджмент увел "Распадскую" в аутсайдеры

Лидером падения среди акций индекса РТС стали бумаги "Распадской", потерявшие за март почти 13% своей стоимости (-8,82% к марту-2010). Падение акций "Распадской" в последнее время связано с информацией о намерении менеджмента компании и "Евраза" продать свои доли. "Напомним, что каждой стороне принадлежит по 40 % акций компании, — говорит BFM.ru Сергей Смирнов, аналитик "Анкоринвеста". — Если намерение "Евраза" избавиться от доли в "Распадской" связано с последовательной продажей Романом Абрамовичем своих активов в России, то желание менеджмента "Распадской" избавиться от своей доли в компании стало неожиданностью для рынка и негативным сигналом для инвесторов".

По последним сообщениям, основным претендентом на покупку 80% "Распадской" является "Мечел", говорит Смирнов. Однако собственники компании хотели за свою долю 6 млрд долларов (272 рубля за акцию), а "Мечел" же настаивал на снижении цены до 2 млрд долларов (91 рубль за акцию), отмечает аналитик.

"Дальнейшая динамика акций компании будет зависеть от того, кто станет основным владельцем компании, а также от цены сделки, — говорит эксперт BFM.ru. — Покупка "Распадской" одним из мировых гигантов была бы позитивной новостью для миноритариев. Если же покупателем "Распадской" станет российская сталелитейная компания, могут быть ущемлены права миноритариев, а сама компания рискует стать лишь сырьевым активом без дальнейшего развития, при этом её акции могут повторить судьбу "Белона". 13 апреля пройдет конференц-колл, посвященный финансовым результатам "Распадской" за 2010 год, и на нем менеджмент может прояснить ситуацию, напоминает Сергей Смирнов.

С другой стороны, в связи с ликвидацией последствий наводнения в Австралии можно рассчитывать на восстановление добычи коксующихся углей на австралийских месторождениях и последующее снижение цен на основную продукцию "Распадской", отмечает Дмитрий Благов, генеральный директор УК "Тринфико".

Электроэнергия дешевеет только на бирже

Аутсайдерами на растущем российском рынке второй месяц подряд остаются компании сектора электроэнергетики. Отраслевой индикатор РТС потерял за март 1,28% и 0,46% за год, став, таким образом, единственным индексом, акции которого с начала марта 2010 года потеряли в цене.

Акции ОГК-1 подешевели за март на 10,13% (-16,08% год к году), ОГК-3 — на 7,14% (-30% за год), ИНТЕР РАО ЕЭС — на 6,49% (-20% за год), Холдинг МРСК — на 2,02% (+2,73% за год), "РусГидро" — на 1,64% (-4,63% за год).

На акции компаний электроэнергетики продолжили давить высказывания высокопоставленных российских политиков по поводу тарифов. "Эти компании довольно активно продавались, потому что в целом фон был достаточно негативным — это и разговоры в правительстве по поводу тарифов, и высказывания Шматко о том, что в этом секторе сосредоточились не инвесторы, а спекулянты. Плюс отток денег из фондов, инвестирующих в энергетику, — перечисляет BFM.ru трейдер UBS Андрей Ярных. — Но нам кажется, что в этом секторе есть достаточно привлекательные компании". В частности, ближайшие пару недель есть потенциал роста у генерирующих компаний "Газпрома", ОГК-2, ОГК-6, ОГК-1.

С другой стороны, акции ОГК-4 и ОГК-5 торгуются существенно выше газпромовских ОГК, отмечает Ярных: "Наверное, на месте инвесторов стоит продавать их и покупать более дешевые компании. Переоцененными внутри этого сектора являются ОГК-4 и ОГК-5".

Еще одна интересная тема в электроэнергетике — передача госпакета РАО "ЭС Востока" в компанию "РусГидро", говорит трейдер UBS. "Предполагается допэмиссия в "РусГидро" и последующий обмен акций РАО "ЭС Востока" на акции "РусГидро", — описывает схему передачи госпакета Андрей Ярных. При РАО "ЭС Востока" сейчас торгуется по ценам 33,5 копейки при номинальной стоимости 50 копеек. "Вряд ли будет оценена компания ниже номинальной стоимости", — отмечает эксперт.

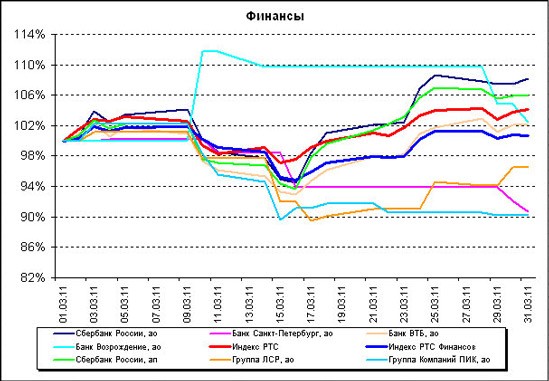

Сбер может рассчитывать на интервенции от Грефа

Индекс РТС Финансов снизился в марте на 0,17% (+16,55% за 12 месяцев). Префы Сбербанка выросли в цене за месяц более чем на 4%, обыкновенные акции крупнейшего госбанка прибавили 6,3%, "Банка Возрождения" — 2,44%.

Акции ВТБ потеряли 0,85%, а самое сильное падение пришлось на "Банк Санкт-Петербург" — его акции подешевели на 9,3%. "Акции Банка Санкт-Петербург являются ограниченно ликвидными и им свойственны не связанные с общими рыночными тенденциями колебания", — отмечает Дмитрий Благов из УК "Тринфико".

Между тем, акции Сбербанка имеют достаточное количество драйверов для роста, считает Сергей Смирнов, аналитик финкомпании "Анкоринвест". Среди основных — приватизация пакета акций и запуск программы депозитарных расписок. "Государство захочет продать свою долю как можно дороже, а значит, словесными интервенциями будет способствовать росту котировок банка. Напомним, что перед началом размещения акции ВТБ выросли на 20%, подогреваемые различными заявлениями. Запуск программы депозитарных расписок позволит повысить ликвидность акций банка и сделать их более доступными для иностранных инвесторов", — говорит Смирнов BFM.ru.

Рынок на распутье

Если в ближайшее время не будет происходить резко отрицательных событий, то, скорее всего, рынки продолжат рост — по крайней мере, российский рынок в ближайшую неделю-две. Потому что основной фактор его роста — это показатели оттока или притока денежных средств на рынок из различных инвестирующих фондов, как российских, так и иностранных, говорит BFM.ru глава российского UBS Максим Гулевич. В последние полторы недели марта был зафиксирован положительный приток, который, скорее всего, будет продолжаться в ближайшую неделю-две, полагает эксперт.

Более осторожно настроен гендиректор УК "Тринфико" Дмитрий Благов. В ближайший месяц на фондовом рынке может начаться ценовая коррекция, считает эксперт, поэтому инвестировать средства в акции следует с большой осторожностью.

"С краткосрочной точки зрения практически весь рынок, за исключением сектора электроэнергетики, приближается к переоценке. В то же время, со среднесрочных позиций, недооцененными представляются (помимо отрасли электроэнергетики) также черная металлургия и газовые компании "Газпром" и "Новатэк" на фоне активизации экономического роста в мире и ожидаемого смещения топливного баланса от атомной энергетики к газовой", — полагает Благов. -- Business-FM

Источник: www.advis.ru

Новости по этой теме

В Новости

ПЕРСОНЫ:

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ОТРАСЛИ:

Угольная промышленность, Коксохимическая промышленность, Сталепрокатная промышленность, Сталелитейная промышленность

Всего новостей 171735

ГОД:

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |