Новости металлургии

29.10.2010 - 11:25

В последние годы октябрь становится для участников мирового рынка стали месяцем разочарований. На него надеются, ожидая в начале заключительного квартала роста деловой активности и повышения цен на стальную продукцию, а в результате получается лишь спад вследствие превышения объема предложения над спросом. В текущем году особых надежд на завершившийся месяц не возлагал, пожалуй, никто. О том, что мировая экономика находится в депрессивном состоянии, а значит, ждать расширения объемов потребления стали не приходится, стало ясно уже в сентябре. Поэтому главными задачами металлургов на месяц стали минимизация потерь и подготовка почвы для будущего роста, который пока ассоциируется с началом 2011 года.

Посчитали – прослезились

Большинство крупных металлургических компаний в западных странах столкнулись с ухудшением своих финансовых показателей в третьем квартале. Такие корпорации как Arcelor Mittal, Nucor, Thyssen Krupp получили за июль-сентябрь меньшую прибыль, чем ожидалось, а US Steel и AK Steel завершили этот период с убытками, которых ранее никак не предполагали. При этом, ожидания на четвертый квартал трудно назвать благоприятными. Руководство Arcelor Mittal, в частности, прогнозирует низкий спрос на стальную продукцию на мировом рынке до конца года, с аналогичными заявлениями выступили и специалисты известных консалтинговых компаний – американской World Steel Dynamics и британской MEPS.

Одной из отличительных особенностей октября 2010 года стал крайне незначительный спрос на сталь, причем, на всех основных рынках. Потребители, по большей части, просто игнорировали предложения поставщиков, а выставляемые последними цены часто имели виртуальный характер. Впрочем, металлурги, наученные горьким опытом двухлетней давности, не спешили опускать котировки, не без оснований считая, что это все равно не поможет оживить рынок. Поэтому цены на плоский прокат на Ближнем Востоке и в Восточной Азии сократились в октябре, в среднем, менее чем на 5%, а в Европе и США – на 6-9%.

Причин для понижения цен, между тем, было более чем достаточно. Прежде всего, экономика. Депрессия, предсказанная в сентябре ведущими политиками и экономистами западных стран, вступила в октябре в свои права. По данным Международного валютного фонда, в четвертом квартале 2010 года рост мирового ВВП по сравнению с аналогичным периодом годичной давности составит около 3%, причем, в развитых странах – 1,75%, однако в целом процесс посткризисного восстановления существенно замедлился. Действие всевозможных государственных программ стимулирования экономики к настоящему времени прекратилось, а частный сектор так и не смог подхватить эстафету роста у правительств. Кроме того, по-прежнему на стабильно высоком уровне находится безработица в западных странах, что оказывает негативное воздействие на потребительский рынок.

В этой ситуации большинство потребителей стальной продукции воздерживаются от крупных закупок. Более того, видимое потребление стало меньше реального, поскольку как конечные покупатели, так и трейдеры занимаются в последнее время сокращением запасов. С одной стороны, никто не хочет покупать сегодня, так как завтра тот же объем продукции можно будет приобрести дешевле. С другой, в конце года в отчетности лучше отразить минимальный уровень складских резервов.

В некоторых регионах это сокращение спроса сопровождалось в октябре избыточным уровнем предложения. Так, европейские металлургические компании, устроив себе каникулы в августе, в следующем месяце увеличили объем выплавки стали сразу на 17,7%, да еще и запланировали на начало четвертого квартала рост цен. Аналогичная ситуация возникла и в Корее, а также (в менее острой степени) в США. В результате производителям стали в этих странах в октябре пришлось резко понижать цены и конкурировать друг с другом посредством откровенного демпинга. Например, в конце октября реальные сделки по продаже горячекатаных рулонов в Корее заключались по ценам, которые были более чем на $100 за т ниже, чем официальные отпускные цены местных заводов.

В Европе серьезной проблемой для региональных металлургов стал и валютный фактор. В октябре курс евро подскочил до более $1,38 по сравнению с $1,27-1,30 в первой половине сентября, что привело к падению конкурентоспособности европейских производителей стали. В середине октября импортные горячекатаные рулоны предлагались на $80-120 за т дешевле, чем стоила эта продукция у местных компаний, в итоге последним все равно пришлось быстро опускать цены до примерного паритета с импортом. По сравнению с другими регионами падение цен на плоский прокат в Европе оказалось самым серьезным – до уровня середины марта текущего года.

В отличие от предыдущих месяцев на мировом рынке стали в октябре практически не действовал "китайский фактор". Сокращение производства стали в Китае до менее 48 млн. т в сентябре (при этом, оно впервые в текущем году оказалось ниже отметки 50 млн. т) вследствие проведения общегосударственной кампании по снижению энергоемкости ВВП привело к относительной стабилизации местного рынка стали. Несмотря на то что темпы роста китайской экономики в третьем квартале сократились до 9,6% по сравнению с 11,9% в первом квартале и 10,3% во втором, искусственное ограничение объема предложения предотвратило переполнение национального рынка стальной продукцией. В результате цены на прокат в Китае в октябре были относительно постоянными, и к концу месяца поставки на внутренний рынок стали более выгодными, чем на экспорт. В сентябре китайские компании поставили за границу 3,01 млн. т стальной продукции, немного превысив показатели предыдущего месяца, но, очевидно, в октябре экспорт снова сократится. Нельзя сказать, что это сильно повлияло на состояние регионального рынка, но, по крайней мере, на него не произошло наплыва дешевой китайской продукции. Более того, в конце октября арматура и холоднокатаные рулоны из Китая были неконкурентоспособны в Восточной Азии из-за слишком высокой стоимости, а при поставках других видов проката китайские компании не имели особых ценовых преимуществ.

Вера в будущее

Рынок стали имеет циклический характер, поэтому за любым спадом обязательно последует подъем. Отказываясь от закупок в настоящее время, конечные потребители стальной продукции и дистрибуторы расходуют свои запасы. Рано или поздно покупателям придется вернуться на рынок, и тогда нынешний избыток предложения может превратиться в дефицит, создав почву для повышения цен.

Все это произойдет обязательно, вопрос только – когда. По опыту предыдущих лет можно прогнозировать, что наилучшие перспективы для подорожания стальной продукции на мировом рынке возникают в начале второго квартала. Однако прекращение спада может произойти и раньше – в середине ноября. В этот период покупатели должны начать заключение контрактов с поставкой во второй половине января – феврале, когда вопрос о пополнении запасов снова встанет на повестку дня. Конечно, из-за неблагоприятного положения в экономике западных стран эффект от этой волны закупок будет не слишком значительным, но его должно хватить для приостановки спада.

Безусловно, для этого нужно, чтобы производители во время спада ограничивали объем выпуска продукции. Уровень загрузки мощностей в мировой металлургической промышленности в последние месяцы был избыточным – точнее, сокращался недостаточно быстро после активного второго квартала. Впрочем, пожалуй, можно не сомневаться в том, что выплавка стали в октябре в большинстве стран окажется ниже сентябрьской. Подобную политику уменьшения производства в последние месяцы достаточно успешно использовали поставщики заготовок в странах СНГ. И во многом благодаря ей им удалось в октябре добиться некоторого повышения цен на свою продукцию несмотря на не слишком благоприятную рыночную обстановку.

Вообще ближневосточный рынок длинномерного проката выглядит исключением на общем мрачном фоне. Котировки как на заготовки, так и на арматуру, пройдя крайнюю точку спада в первой половине сентября, затем пошли вверх, прибавив более 5% за две недели. При этом, в других регионах ситуация была далеко не такой отрадной. В Европе длинномерный прокат в октябре продолжал дешеветь параллельно с плоским, в США цены после длительного периода стабильности пошли вниз в конце месяца, а в Восточной Азии окончание сезона дождей, которое традиционно сопровождается расширением спроса на конструкционную сталь, в этом году так и не ознаменовалось повышением котировок.

Однако и на Ближнем Востоке рост, объявленный турецкими производителями во второй половине октября имел, скорее, виртуальный характер. Объективными факторами здесь было небольшое подорожание металлолома в регионе после того как европейские трейдеры, избавившись от излишков, убрали с рынка наиболее дешевый товар, а также относительная стабильность заготовок вследствие ограниченного объема предложения. В то же время, котировки турецких экспортеров арматуры в конце октября отражали, в основном, их возросшие затраты и почти не подкреплялись реальными сделками. Более-менее значительный спрос на импортную арматуру во всем регионе демонстрируют в последнее время разве что Иран и Ирак, но объемы закупок там невелики. А в таких странах как ОАЭ или Египет внутренние цены на длинномерный прокат даже несколько ниже, чем предлагают турецкие экспортеры. По некоторым данным, указывая относительно высокие цены при поставках на Ближний Восток (до $600 за т FOB), турецкие компании одновременно продают ту же арматуру в США и страны Юго-Восточной Азии по $550 за т FOB и менее – фактически, по цене заготовок.

Строительная отрасль продолжает оставаться наиболее слабым местом на мировом рынке стали и, наверняка, будет сохранять этот неутешительный статус еще не один год. Строительный бум 2005-2007 годов в США, Европе, Дубаи обернулся огромными излишками площадей, небывалыми масштабами незавершенного строительства и вопиющим несоответствием объема мощностей по производству длинномерного проката и реальных объемов его потребления. Многие европейские мини-заводы в последние месяцы загружены всего лишь на 30-50%, а с приближением зимы спрос на конструкционную сталь в странах Северного полушария должен еще более сократиться.

В этой связи котировки на длинномерный прокат в ноябре будут определяться, прежде всего, стоимостью металлолома, который только начинает свой сезонный подъем. Несмотря на более чем двукратное сокращение китайского импорта лома по сравнению с прошлым годом и спад на европейском рынке данное сырье на мировом рынке в ближайшее время, скорее всего, будет в дефиците. Рост закупок лома Кореей, Тайванем, Индией, странами АСЕАН должен компенсировать потери в Китае и Европе, да и Турция, очевидно, сохранит этой зимой достаточно высокий уровень активности. Таким образом, цены на металлолом в ноябре, скорее всего, будут подниматься, а с ним будет дорожать и длинномерный прокат независимо от реального уровня спроса на эту продукцию.

В целом ноябрь на мировом рынке стали, как представляется, будет несколько лучше подошедшего к концу октября. Спрос в следующем месяце должен несколько возрасти, хотя и останется невысоким, кроме того, поддержку котировкам на стальную продукцию будет оказывать сырье, прежде всего, металлолом. Вряд ли металлургам можно будет рассчитывать в ближайшие несколько недель на значительный объем продаж, но они, по крайней мере, могут утешать себя тем, что самый худший для них период скоро останется позади.

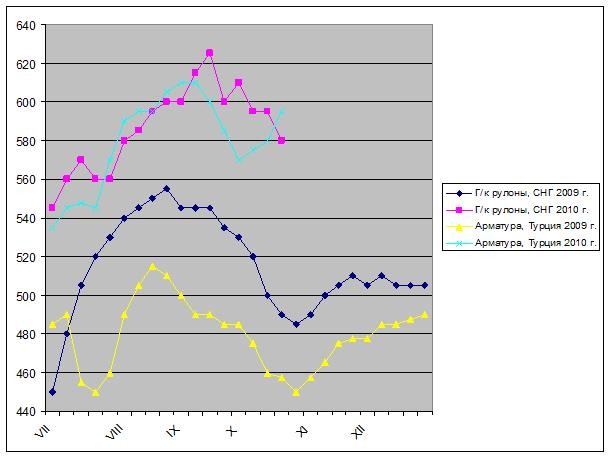

Изменения цен на некоторые виды стальной продукции в 2009 и 2010 годах, $/т FOB

-- Русмет

-- РусметИсточник: www.advis.ru

Новости по этой теме

10.07.2025

09.07.2025

В Новости

Всего новостей 171607

ГОД:

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |