Новости металлургии

25.10.2010 - 11:20

В середине октября европейская металлургическая ассоциация Eurofer опубликовала свой прогноз экономического развития региона на конец 2010-го и 2011 год. Основная идея этого прогноза заключается в том, что темпы роста экономики Евросоюза, достигнув максимального значения в первой половине 2010 года, снова понизились и в будущем году во многих отраслях окажутся ниже, чем в среднем в текущем году. ВВП в странах региона, в частности, увеличится в 2011 году на 1,8% против 1,9% в 2010-том, а промышленное производство – на 3,4% против 6,8%. В целом положение в экономике ЕС улучшится, но выход из кризиса будет длительным, медленным и сложным. Одной из главных проблем будет низкий уровень государственных инвестиций вследствие повсеместной борьбы с бюджетными дефицитами.

Наиболее слабым сектором европейской экономики останется строительство, которое еще не прошло крайнюю точку спада. По оценкам Eurofer, объем строительных работ в четвертом квартале 2010 года будет на 3% меньше, чем в тот же период предыдущего года. При этом, хуже всего обстоят дела в промышленном и коммерческом секторах, где избыток площадей, очевидно, будет сохраняться в течение еще нескольких лет. Глубже всего в кризисе увязла Испания, чей рынок недвижимости, особенно бурно растущий в предкризисные годы, просто рухнул и до сих пор пребывает в руинах. Несколько лучше на общем фоне выглядят Германия и страны Восточной Европы, где продолжается реализация ряда крупных инфраструктурных проектов.

По оценкам объединения европейских дистрибуторов Eurometal, видимое потребление стали в ЕС составит в текущем году немногим менее 140 млн. т, что на 19% больше, чем в прошлом, но примерно на 45 млн. т отстает от уровня 2008 года. При этом, спрос на листовой прокат приблизился к докризисным показателям, но кризис на рынке длинномерной продукции продолжается.

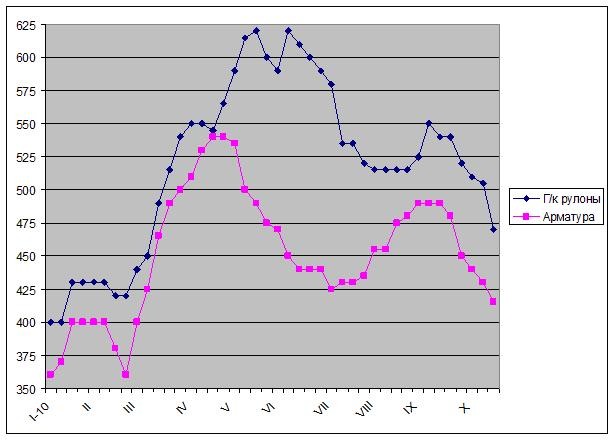

В октябре основные производители арматуры в Испании, Италии, Греции действовали всего лишь с 30-50%-ной загрузкой мощностей, однако и в этих условиях им не удается найти сбыт для всей произведенной продукции. В начале второй половины октября котировки на арматуру на юге Европы упали до 410-420 евро за т EXW, а экспортные цены при поставках в страны Северной Африки – до 415-425 евро ($577-591) за т FOB.

На европейском рынке плоского проката наиболее удачным было первое полугодие. Тогда курс евро по отношению к доллару снижался, а европейский экспорт, наоборот, был на подъеме. Так, объем поставок транспортных средств и машиностроительной продукции за пределы ЕС в январе-июне 2010 года превысил показатели годичной давности на 22%, а производство автомобилей, прежде всего, за счет экспорта выросло на 27%. Однако во втором полугодии, когда европейская валюта снова подорожала по отношению к американской, ситуация изменилась к худшему. Между тем, европейскому автомобилестроению трудно подняться без экспортной поддержки. По данным Eurofer, за первые девять месяцев 2010 года количество регистраций легковых автомобилей в странах Евросоюза было на 4,5% меньше, чем за тот же период прошлого года.

Негативные экономические ожидания, преобладающие в настоящее время на европейском рынке, только обострили ситуацию. Потребители и трейдеры стремятся поддерживать запасы стальной продукции на самом минимальном уровне. Срок доставки плоского проката с заводов сократился порой до двух недель. При этом, в отличие от мини-заводов, европейские интегрированные меткомбинаты пока не торопятся снижать загрузку мощностей. Наоборот, в последнее время на рынке плоского проката обострилась конкуренция: производители пытаются обеспечить себе максимум заказов до конца года. Соперничая между собой и с более дешевым импортом, металлурги вынуждены опускать цены все ниже.

Нижний ценовой уровень на европейском рынке горячего проката, как водится, занимают украинские компании, предлагающие эту продукцию с поставкой в ноябре по $615-640 (442-460 евро) за т CFR/DAF. Однако производители из других стран тоже недалеко ушли от этого уровня. В частности, турецкая Erdemir котирует свои горячекатаные рулоны по 460 евро за т CFR, а стоимость продукции из Индии, Китая и Канады варьирует между 470 и 500 евро за т CFR.

Германские и восточноевропейские компании в ответ сбавили базовые цены на горячекатаные рулоны до 520-530 евро за т EXW, но в странах Южной Европы падение оказалось более глубоким. В Италии, по некоторым данным, котировки упали до 450-480 евро за т EXW. Некоторые аналитики опасаются, что до конца года горячий прокат может подешеветь до 400 евро за т и даже менее.

Безусловно, минимальные складские запасы у торговцев и конечных потребителей создают условия для будущего подъема, но для этого необходимо оживление спроса, которое, в свою очередь, в наибольшей степени зависит от макроэкономической ситуации. Даже оптимисты не ожидают здесь изменений к лучшему до первого квартала 2011 года.

Цены на стальную продукцию в ЕС, (Южная Европа, евро за т EXW)

-- Русмет

-- РусметИсточник: www.advis.ru

Новости по этой теме

В Новости

Всего новостей 171358

ГОД:

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |