Новости металлургии

18.10.2010 - 16:43

Ближневосточный рынок конструкционной стали и спустя больше месяца после завершения Рамадана остается пассивным. В принципе, спрос на арматуру в таких странах как Иран или Саудовская Аравия находится на достаточно высоком уровне, да и в других государствах региона строители не простаивают, однако объем потребления не настолько значительный, чтобы его не могли удовлетворить местные производители или дистрибуторы – из накопленных ранее запасов.

Турецкие компании, в начале октября дав слабину и сбавив цены на арматуру до $560-570 за т FOB, по большому счету, только навредили себе. Большинство потенциальных покупателей решили, что в дальнейшем эта продукция будет дешеветь, и вовсе прекратили закупки. Практически исчез спрос на турецкую арматуру даже со стороны Ирака, остававшийся относительно постоянным на протяжении последних нескольких месяцев.

Серьезные проблемы испытывают турецкие металлурги в Египте, где начато антидемпинговое расследование, затрагивающее поставки турецкой арматуры в 2009 году. Правда, с тех пор объемы поставок сократились более чем вдвое, но в Египте планируется строительство, по меньшей мере, двух новых заводов по выпуску длинномерного проката, и лишний конкурент, да еще такой мощный как Турция местным предпринимателям ни к чему.

На прошлой неделе турецкие компании, спохватившись, немного повысили арматуру до $570-580 за т FOB и пока не выходят из этого интервала несмотря на отсутствие спроса. Немногочисленные продажи мелких партий продукции осуществляются по ценам порядка $580-600 за т CFR в страны Персидского залива и до $615 за т CFR в Оман, однако тамошние трейдеры считают эти котировки несколько завышенными.

Арматура производства СНГ в октябре подешевела до около $560-570 за т FOB, катанка – до $570-580 за т CFR. Большая часть продаж в ближневосточном регионе приходится на страны Восточного Средиземноморья. Однако экспортеры жалуются на недостаточный спрос и считают вполне вероятным понижение котировок во второй половине октября.

Турецкие производители пытаются компенсировать падение поступлений от экспорта продажами на внутреннем рынке. При этом, стоимость арматуры находится на уровне около $580-585 за т EXW (без НДС). Но турецкий рынок конструкционной стали несмотря на относительно неплохое положение в строительной отрасли (за первые восемь месяцев текущего года стоимостные объемы строительных работ возросли на 5% по сравнению с аналогичным периодом предыдущего года) не отличается особой емкостью. На нем появились признаки избытка предложения, а многие потребители, накопив достаточные запасы, ушли с рынка.

Производители возлагают надежды на то, что ближневосточные компании, которые уже третий месяц отказываются от значительных закупок, в конце концов исчерпают свои запасы и будут вынуждены вернуться на внешний рынок. По некоторым данным, это может произойти уже в ноябре. Пока что же турецкие компании не видят необходимости в снижении цен, поскольку не считают, что эта мера будет способствовать увеличению спроса в ближайшем будущем.

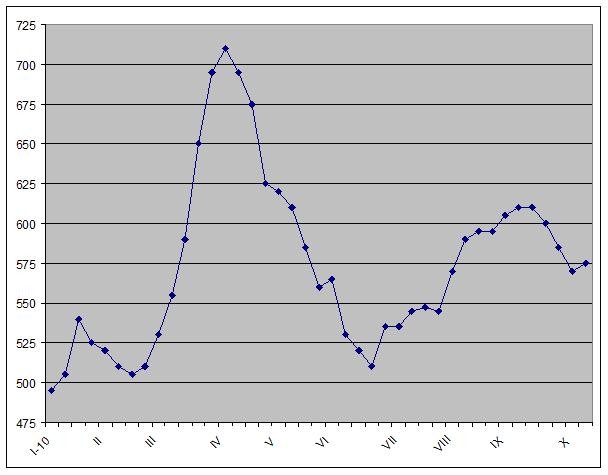

Цены на арматуру, $/т FOB Турция

-- Русмет

-- РусметИсточник: www.advis.ru

Новости по этой теме

В Новости

Всего новостей 180263

ГОД:

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |