Новости металлургии

14.10.2010 - 11:35

/Rusmet.ru, Виктор Тарнавский/ На протяжении последних четырех-пяти недель цены на металлолом на мировом рынке медленно отступали, снизившись за это время, примерно, на 8-10%. Основными причинами этого спада были уменьшение спроса, вызванное уходом с рынка турецких и азиатских потребителей, к началу сентября создавших значительные запасы сырья, и слабость позиций длинномерного проката. Ни на Ближнем Востоке, ни в Восточной Азии рынок арматуры пока не оправдывает надежды поставщиков: спрос гораздо ниже ожидаемого, цены идут вниз. Поэтому мини-заводы вынуждены сокращать объем выпуска и всеми силами стремятся экономить на сырье.

При этом, на низкую покупательскую активность в импортирующих регионах наложилось и уменьшение объемов потребления в странах-экспортерах – США, Японии, Западной Европе. Там основной спрос на металлолом также пришелся на конец августа – начало сентября, а в течение большей половины прошлого месяца и в начале октября металлургические компании, в основном, держались вне рынка лома.

В результате к началу второй декады октября стоимость американского металлолома HMS № 1&2 (80:20) в Индии и странах Восточной Азии сократилась (в зависимости от места назначения) до около $350-380 за т CFR. Японские компании, как правило, продавали HMS № 1 в Корею по $350-360 за т FOB. В Южной Европе внутренние цены на лом в октябре упали на 30-40 евро за т по сравнению с предыдущим месяцем, а большинство трейдеров переориентировались на Турцию, предлагая материал HMS № 1&2 (70:30) по $355-360 за т CFR. При этом, цены на более качественный лом (80:20) задержались на уровне $365-375 за т CFR, а российский А3 котировался не ниже $370 за т CFR, хотя сделок на таких условиях практически не заключалось.

Турецкие мини-заводы воспользовались благоприятной ситуацией и в начале октября возобновили закупки металлолома, ориентируясь, главным образом, на относительно недорогой европейский материал. Благодаря этому им удалось избежать повышения цен. Тем не менее, как считают аналитики, во второй половине октября металлолом в регионе должен все-таки немного подорожать.

К началу октября запасы лома у турецких металлургов сократились до минимума, так что объем закупок в ближайшие две недели оценивается специалистами на уровне не менее 350-400 тыс. т. При этом, наиболее дешевого европейского лома HMS № 1&2 (70:30) на рынке уже почти нет: в условиях резкого спада в ЕС сократились сборы вторсырья. В то же время, поставщики лома из США и России менее склонны идти на уступки: при текущем соотношении внутренних и экспортных цен им выгоднее поставлять материал национальным потребителям.

Правда, определяющее влияние на рынок металлолома будет оказывать длинномерный прокат. Однако, судя по всему, цены на него в странах Ближнего Востока достигли "дна" в начале октября, а в ноябре можно будет надеяться на небольшой рост. Воздерживаясь от закупок в течение двух-трех месяцев, дистрибуторы и конечные потребители в странах региона исчерпали большую часть запасов проката и, как ожидается, в ближайшие несколько недель должны возобновить торговые операции. Аналогично, повышение спроса на конструкционную сталь в ноябре прогнозируется и в странах Восточной Азии. Не исключено, что до конца октября снова начнут импортировать металлолом в заметных количествах китайские компании.

Синоптики пока не могут придти к единому мнению, насколько холодной будет следующая зима. Впрочем, долгосрочные прогнозы погоды при нынешнем состоянии метеорологической науки не могут быть точными. Однако можно достаточно четко спрогнозировать, что зимой на мировом рынке металлолома произойдет скачок цен. При относительно низких сборах любой избыток предложения лома может иметь только краткосрочный локальный характер. Как только потребители приступят к накоплении запасов на зиму, металлолом тут же снова окажется в дефиците.

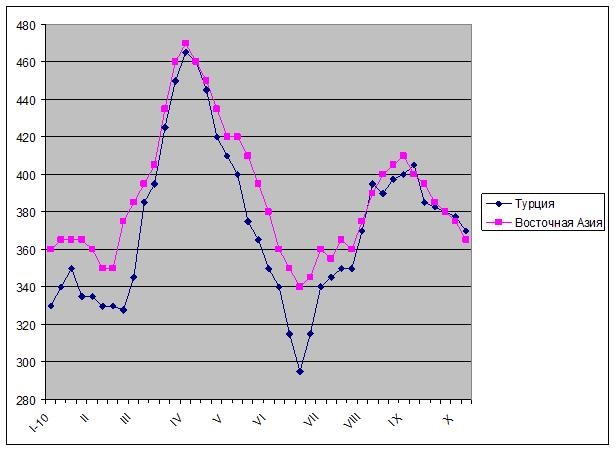

Цены на металлолом HMS № 1&2 (80:20) на мировом рынке, $/т CFR

-- Русмет

-- РусметИсточник: www.advis.ru

Новости по этой теме

29.11.2024

29.11.2024

В Новости

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Всего новостей 164994

ГОД:

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |