Новости металлургии

12.10.2010 - 15:21

Доля США в мировой экономике, по различным оценкам, составляет от 20 до 25%, поэтому не удивительно, что от текущего положения в этой стране во многом зависит благополучие и во многих других государствах, экспортирующих свою продукцию в Америку. Сегодня США уже не являются крупнейшим импортером стали, но приобретают большие объемы металла в виде машин, оборудования и потребительских товаров. Да и собственно сам американский рынок стали по-прежнему в немалой степени определяет движение цен на прокат в мировом масштабе.

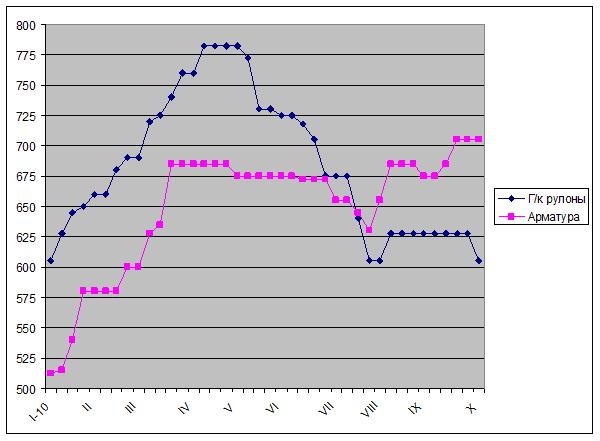

До конца сентября обстановка на этом рынке выглядела более-менее благополучной. Цены на плоский прокат в течение всего прошлого месяца были стабильными, а длинномерная продукция даже росла. Американские заводы предлагали арматуру более чем по $700 за метрическую т EXW, а на спотовом рынке котировки на эту продукцию в конце сентября составляли около $685-705 за т EXW. Причем, этому не помешало даже понижение внутренних цен на металлолом.

По данным американских источников, причиной подорожания длинномерного проката в сентябре было кратковременное увеличение спроса. В конце лета дистрибуторы и конечные потребители в значительной мере исчерпали запасы арматуры и весьма активно их пополняли. Кроме того, как раз в начале осени в стране наметилось небольшое оживление в строительной отрасли. Число новых проектов несколько возросло как в жилищном секторе, так и в инфраструктурной сфере.

Однако к октябрю ситуация заметно изменилась к худшему. Торговые компании, закупив нужное количество материала, ушли с рынка, а темпы роста в строительной отрасли так и остались минимальными. По данным Бюро трудовой статистики США, в сентябре уровень безработицы в этом секторе составлял 17,2% (почти вдвое больше, чем в целом в экономике), что близко к наихудшим показателям за последние 14 лет. Как считают некоторые аналитики, в этом году спрос на арматуру в стране будет на 2,5-3% меньшим, чем в прошлом, и только в 2011 году рынок начнет медленный рост.

В связи с этим понижение цен на металлолом в октябре должно привести и к удешевлению арматуры. Сейчас на рынке ожидают, как поведет себя корпорация Nucor, крупнейший производитель длинномерного проката в США. По предварительным данным, она должна опустить цены на ноябрь на $20 за короткую т ($22 за метрическую т), очевидно, ее примеру последуют и другие поставщики. Впрочем, трейдеры не исключают, что из-за низкого спроса цены могут упасть и на более значительную величину.

Однако по сравнению с плоским прокатом американский рынок длинномерной продукции выглядит более-менее благополучным. Достаточно сказать, что арматура строит в стране, примерно, на 15% дороже горячекатаных рулонов. Спрос на листовую сталь в США, по оценкам аналитиков, практически не увеличился по сравнению с летними месяцами, тогда как металлурги ожидали пусть не слишком значительного, но роста. В результате на рынке возник избыток предложения.

В начале октября корпорация US Steel объявила, что приостанавливает выплавку стали на одной из доменных печей мощностью 2 млн. т в год на заводе Hamilton в Канаде, ранее к аналогичным мерам прибегла Severstal North America на комбинате Sparrows Point, выставленном в настоящее время на продажу. Но эти меры запоздали, к тому же, они, скорее всего, недостаточны для стабилизации рынка. Поэтому цены на плоский прокат в США, по-видимому, еще не достигли крайней точки спада. Многие потребители отказываются от покупок, ожидая, что в будущем стальная продукция продолжит дешеветь.

В начале октября американские компании предлагали горячекатаные рулоны по $595-615 за т EXW, но, согласно сообщениям трейдеров, на спотовом рынке эту продукцию можно было приобрести по $580 за т с металлобазы и даже менее. Уровень спроса характеризуется как крайне низкий. Депрессия в американской экономике больше всего сказывается именно на таких металлоемких отраслях как автомобилестроение, машиностроение, производство бытовой техники. По словам комментаторов, кризис привел к обв

алу потребительского рынка. Безработица уже больше года застыла на отметке 9,5-9,6%, опросы потребителей показывают преобладание пессимистичных ожиданий, правящая президентская администрация не пользуется общественным доверием. В этой ситуации люди резко сократили объемы покупок товаров длительного пользования, а компании отказываются от приобретения новых машин и оборудования. Пока американские специалисты даже не могут сказать, когда здесь начнутся хоть какие-то изменения к лучшему. В отношении плоского проката новая волна закупок ожидается лишь в декабре, когда трейдеры и конечные потребители начнут заключать контракты на 2011 год.

алу потребительского рынка. Безработица уже больше года застыла на отметке 9,5-9,6%, опросы потребителей показывают преобладание пессимистичных ожиданий, правящая президентская администрация не пользуется общественным доверием. В этой ситуации люди резко сократили объемы покупок товаров длительного пользования, а компании отказываются от приобретения новых машин и оборудования. Пока американские специалисты даже не могут сказать, когда здесь начнутся хоть какие-то изменения к лучшему. В отношении плоского проката новая волна закупок ожидается лишь в декабре, когда трейдеры и конечные потребители начнут заключать контракты на 2011 год.Низкий курс доллара, который намеренно поддерживается Федеральной резервной системой США, препятствует импорту, но стимулирует экспорт. Приток стальной продукции в США из-за пределов зоны НАФТА в последние недели оскудевает. Турецкая арматура вследствие повышения курса лиры по отношению к доллару уже практически не имеет преимущества перед местной, а на рынке плоского проката только мексиканские компании могут конкурировать с американскими поставщиками горячекатаных рулонов.

Зато в последнее время стальная продукция из Северной Америки начинает появляться на европейском рынке. В частности, сообщалось о поставках горячекатаных рулонов с канадского предприятия Algoma Steel, которое принадлежит индийской Essar Steel. Цены, при этом, составляли около $690-720 за т CFR, что при нынешнем курсе евро не так уж и дорого для европейских покупателей.

Вряд ли американская сталь составит в обозримом будущем конкуренцию поставщикам из СНГ на каком-либо другом рынке, кроме западноевропейского. Однако это, скорее всего, произойдет по той причине, что и на других региональных рынках плоский прокат идет на понижение.

Средние отпускные цены американских металлургических компаний, $ за метрическую т EXW -- Русмет

Источник: www.advis.ru

Новости по этой теме

12.03.2026

В Новости

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Всего новостей 179096

ГОД:

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |