Новости металлургии

07.10.2010 - 13:27

"Пока перспективы динамики мировой экономики остаются неопределенными в условиях сворачивания мер государственного стимулирования и неоднозначных макроэкономических показателей, мы рекомендуем обратить внимание на качественные сталелитейные компании. На наш взгляд, данные компании должны добиться наибольшего роста финансовых показателей в случае повышения цен на сталь и в то же время являются наиболее защитными инструментами в случае снижения цен на продукцию сектора. Мы считаем наиболее привлекательными акции "Северстали" /рекомендация "Покупать"/, которые торгуются с самыми низкими оценочными коэффициентами в секторе. При этом стоимость "Северстали" должна еще больше увеличиться в результате IPO золотодобывающего подразделения.

"СЕВЕРСТАЛЬ", НЛМК И "МЕЧЕЛ" УВЕЛИЧИЛИ ПОКАЗАТЕЛЬ EBITDA ПОЧТИ ВДВОЕ ВО II КВАРТАЛЕ 2010 ГОДА

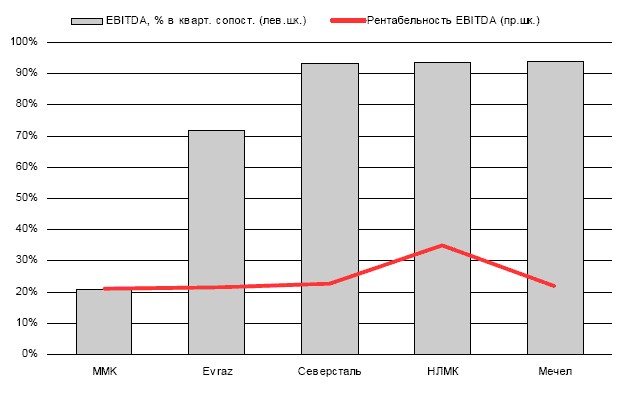

Отчетность за II квартал 2010 года продемонстрировала способность российских сталелитейных компаний выигрывать от роста цен на сталь. "Северсталь", НЛМК и "Мечел" добились увеличения EBITDA более чем на 90% за квартал, а Evraz Group относительно отстал от них, добившись повышения данного показателя "всего" на 72% за квартал. Только у ММК рост EBITDA был умеренным – на 22% за квартал.

Из трех лидеров по росту показателей "Северсталь" и "Мечел" характеризовались самым высоким уровнем фиксированных издержек в структуре затрат во II квартале 2010 года, получив рентабельность EBITDA на одном уровне –22% по сравнению с 35% у НЛМК. Это подразумевает, что "Северсталь" и "Мечел" могут в потенциале добиться более значительного роста рентабельности при дальнейшем росте цен на сталь, который мы прогнозируем.

Мы считаем наиболее привлекательными акции "Северстали" /рекомендация –"Покупать"/, учитывая более низкий коэффициент EV/EBITDA 2010П на уровне 9.6, сильные финансовые результаты компании за II квартал 2010 года и высокий уровень фиксированных издержек в структуре затрат, позволяющий уве-личивать прибыль при наращивании объемов производства и росте цен напродукцию. Мы не видим разумных оснований для дисконта в оценке стоимости "Северстали" по отношению к "Мечелу" /рекомендация "Держать", EV/EBITDA 2010П – 10.6/, а коэффициент НЛМК /"Держать"/ на уровне 10.6 соответствует слишком высокой, по нашему мнению, премии за устойчиво высокую рентабельность этой компании.

Горнодобывающий сегмент являлся одним из основных источников роста финансовых показателей российских сталелитейных компаний во II квартале2010 года. Высокие денежные затраты на производство железной руды и коксующегося угля – а также временное понижение обеспеченности собственным коксующимся углем после взрыва на шахте Распадская – привели к тому, что горнодобывающий сегмент Evraz Group получил более слабые результаты, тогда как результаты аналогичного сегмента бизнеса у "Северстали", "Мечела" и НЛМК были весьма впечатляющими. Низкий уровень вертикальной интеграции ММК – компания обеспечивает свои потребности в железной руде всего на 30% и потребности в коксующемся угле на 35% – не позволили компании получить высокие финансовые результаты за II квартал 2010 года.

Мы считаем, что "Северсталь" должна получить более значительную, чем другие компании, отдачу от горнодобывающего сегмента бизнеса в ближайшей перспективе, так как, как мы ожидаем, IPO Severstal Gold высвободит, по крайней мере, USD 0.8-1.5 млрд. заблокированной стоимости для акционеров "Северстали". По-нашему мнению, оценка стоимости Severstal Gold может составить 12-14 EV/EBITDA2010П, что будет соответствовать оценке стоимости наиболее сходных с ней аналогичных компаний /"Полиметалла", "Полюс Золото" и Petropavlovsk/. По нашим оценкам, врезультате IPO стоимость акционерного капитала "Северстали" увеличится на USD 0.8-1.5 млрд., при нашем прогнозе EBITDA Severstal Gold в USD 350 млн., и коэффициенте EV/EBITDA 2010П самой "Северстали" на уровне 9.6 в настоящее время.

Мы считаем, что цена стали может вырасти на 10% в 2011 году, так как мировоепотребление стали, по прогнозам, должно увеличиться на 5.3% по сравнению с2010 годом до рекордного уровня в 1.34 млрд. т, по оценкам World Steel Association, за счет продолжающегося роста потребления стали в Китае и Индии и восстановления спроса в Европе и США. Самый высокий спрос и самые высокие цены вероятны в Iквартале 2011 года, так как потребители стали пополняют запасы материалов заранее перед очередным высоким сезоном для собственного производства. -- Прайм-ТАСС

Источник: www.advis.ru

Новости по этой теме

В Новости

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Горно-металлургическая промышленность, Угольная промышленность, Сталепрокатная промышленность, Золотопромышленность

Всего новостей 180305

ГОД:

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |