Новости металлургии

06.10.2010 - 09:57

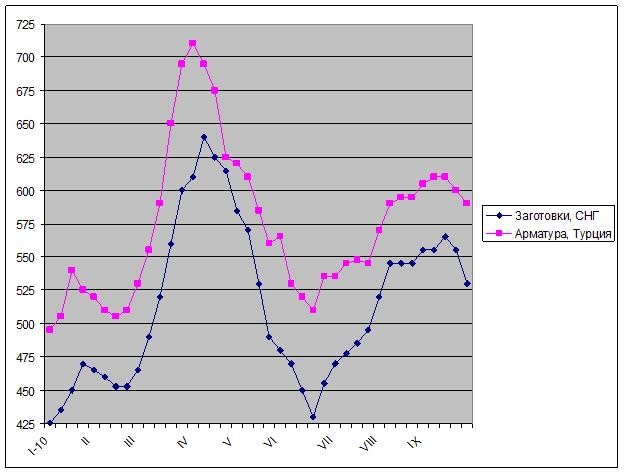

Все надежды экспортеров арматуры на активизацию спроса и рост цен в странах Ближнего Востока после Рамадана, похоже, оказались тщетными. Прошло уже три недели после окончания мусульманского месячного поста, а существенных изменений к лучшему на региональном рынке так и не произошло. В результате металлургическим компаниям, поднявшим цены в начале сентября, теперь приходится снова опускать их.

За последнюю неделю сентября немного подешевела арматура в ОАЭ. Стоимость этой продукции сократилась до $615-625 за т с доставкой, тогда как в первой половине прошлого месяца превышала $630 за т. А египетская компания Ezz Steel, в сентябре взвинтившая базовую отпускную цену до $692 за т EXW, уменьшила октябрьские котировки до около $650 за т EXW (включая 8%-ный налог). Пошли на понижение цены в Иране, а ажиотаж, наблюдавшийся в первой половине сентября, к началу октября уже остался в прошлом.

Однако главная проблема заключается даже не в том, что спрос оказался меньше ожидаемого. В конце концов, в "нефтяных эмиратах" Персидского залива никогда не прекращали строить. Все дело в том, что нынешний уровень потребления арматуры в регионе, по большей части, соответствует производственным мощностям местных компаний. Так, на рынке ОАЭ доминируют Emirates Steel Industries и катарская Qatar Steel, она же является крупнейшим поставщиком арматуры в Оман. В Саудовской Аравии, где спрос на конструкционную сталь сейчас, пожалуй, самый высокий в регионе, львиная доля поставок в последний месяц приходилась на местных производителей.

В прошлом году турецких экспортеров арматуры выручил Египет, но в этом спрос упал, а египетские компании, наоборот, расширили выпуск. В результате за первые восемь месяцев текущего года турецкие компании поставили в Египет около 800 тыс. т арматуры, почти в два раза меньше, чем за тот же период предыдущего года. При этом, как заявляют местные дистрибуторы, благодаря высоким объемам закупок турецкого проката в первом полугодии все склады затоварены, а запасов хватит, как минимум, до конца года. Вообще, в текущем году заметно увеличил импорт арматуры только Ирак, но этого не достаточно, чтобы компенсировать спад по другим странам.

Нынешняя ситуация осложняется тем, что в конце августа – начале сентября многие компании в регионе скупали арматуру в расчете на будущий подъем. Подъема не произошло, а запасы остались. Так что, арабские трейдеры не спешат с новыми закупками и, при этом, интенсивно сбивают цены. Аналогичные процессы наблюдаются и в самой Турции, где строительная отрасль прибавила после Рамадана, но накопленных резервов хватит дистрибуторам и строителям до ноября.

В итоге у поставщиков нет иного выбора кроме понижения цен. К началу октября турецкая арматура подешевела до $575-585 за т FOB, но дальнейший спад выглядит практически неизбежным. Некоторые оптимистично настроенные экспортеры надеются, что уменьшение котировок и расходование запасов вернут покупателей на рынок во второй половине октября. Пессимисты осуществляют поставки на рынки Северной Африки, Латинской Америки и США.

Подобно производителям арматуры, в ловушку не оправдавшихся ожиданий попали и поставщики заготовок. Многие ближневосточные прокатные компании активно скупали полуфабрикаты в конце августа – начале сентября. В итоге сейчас они имеют запасы на полтора-два месяца вперед. А экспортерам из СНГ приходится снижать цены, приводя их в соответствие со стоимостью арматуры в регионе. Некоторые компании в конце сентября уже соглашались продавать заготовки по $520-530 за т FOB против $550-570 за т FOB в середине месяца. С такими темпами падение до менее $500 за т FOB в октябре уже не выглядит чем-то невероятным.

Цены на заготовки и арматуру на Ближнем Востоке, $/т FOB

-- Русмет

-- РусметИсточник: www.advis.ru

Новости по этой теме

29.11.2024

29.11.2024

В Новости

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Всего новостей 164994

ГОД:

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |