Новости металлургии

14.09.2010 - 11:08

Доходило до парадоксов: биржа проигнорировала негативные данные по промпроизводству в индустриальной Японии, но отреагировала на рост одного из второстепенных индексов в штате Нью- Йорк. Конечно, события на мировых валютных и фондовых рынках также влияли на движение денег. Сразу отметим невысокую активность инвесторов из-за сезона отпусков и повышенную степень осторожности у оставшихся на бирже. Фундаментальные факторы по большинству металлов вполне позитивны:

• запасы постоянно сокращаются в Европе, Азии и Америке;

• КНР в июле увеличил импорт цветмета;

• капризы погоды и другие форс- мажоры снижают доступность отдельных металлов.

Основной проблемой, тормозящей рост цен, остается неуверенность в скором восстановлении экономического роста. Есть определенные надежды на усиление деловой активности в сентябре, но ясного понимания направления движения цен нет ни у кого. Европейские правительства декларируют ужесточение бюджетной политики, что замедлит рост промышленности. Рост промпроизводства в Китае в июле оказался самым медленным за последние 17 месяцев, но это хороший знак для рынка – может власть ослабит ужесточения в финансово-кредитной сфере? К концу месяца китайская статистика показала небольшое расширение производства, что развеяло страхи сокращения потребления базовых металлов в Поднебесной. Глава ФРС Бен Бернанке прогнозирует рост экономики США и выражает готовность реагировать на неожиданные проявления кризиса.

В целом, рынок встретил осень на волне оптимизма и в ожидании очередной порции макроэкономических новостей.

Алюминий

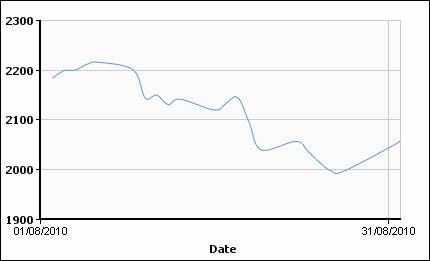

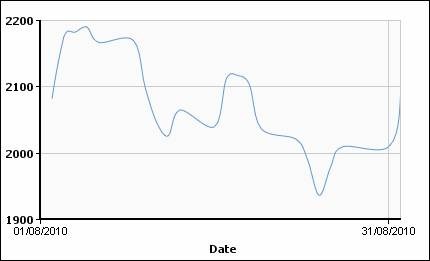

Алюминий находит все новые применения в различных отраслях промышленности: Alcan Global ATI представила полуфабрикаты из алюминий-литиевых сплавов для самолетостроения, исследователи Siemens совместно с российскими партнерами с использованием нанотехнологий создали марку алюминия с повышенной в 3 раза прочностью для производства компрессоров, двигателей и других агрегатов. Потребление традиционного алюминия также растет - в Нигерии открыли новое предприятие по выпуску 600 млн. алюминиевых банок в год. Американская Novelis Inc. на фоне значительного роста заказов повысила цены на специальный алюминиевый лист для европейских потребителей. Rio Tinto Alcan заявляет о резко выросшем спросе на алюминиевую заготовку в Северной Америке и повышении объемов поставок. Похоже, что проблем с реальным спросом в секторе не наблюдается, однако цены на металл все равно не растут. Виной тому существенные запасы металла, запуск новых мощностей, рост китайского экспорта и сомнения в полноценном восстановлении мировой экономики. Избыток на рынке есть, хотя по итогам 1 полугодия он и сократился до 314 тыс. т против 755 тыс. т годом раньше (WBMS). Участники рынка опасаются дальнейшего увеличения экспорта металла из КНР, в июле страна второй месяц подряд оказалась чистым экспортером алюминия. Власти Китая планируют в 2010 г. закрыть устаревшие мощности по выпуску 339 тыс. т первичного алюминия в год, но уже второе полугодие, а результат выполнения программы удивляет – за январь-июль выплавка первичного алюминия в стране выросла почти в 1,5 раза по сравнению с таким же периодом прошлого года. Зато запуск новых мощностей (около 2 млн. т в год) ведется строго по графику. В Индии Nalco хочет создать алюминиевый парк, где будут сосредоточены отраслевые предприятия, возобновляется работа электролизеров на комбинате CVG Venalum (Венесуэла). При постоянном увеличении работающих активов и невысоких темпах роста спроса рассчитывать на существенный рост цен не стоит.

Динамика цен на алюминий на ЛБМ (cash) c 01.08.2010 г. по 31.08.2010 г.:

Медь

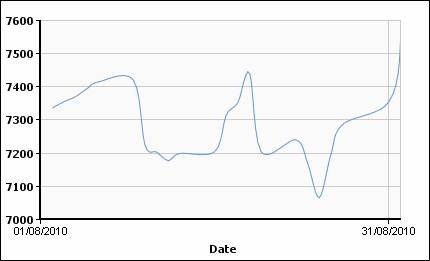

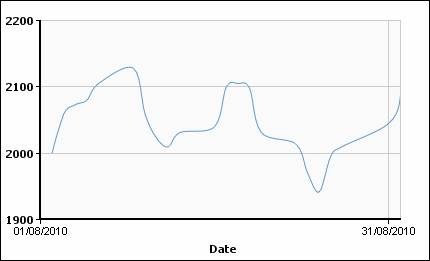

В стабильно нестабильном секторе меди августовские цены хоть и колебались, но все же держались на достаточно высоком уровне, достигая максимальных с апреля значений. На рынке дефицит металла. По данным WBMS, в 1 полугодии 2010 г. спрос превысил производство на 80 тыс. т против 259 тыс. т избытка по итогам полного 2009 г. В Barclays Capital считают, что год медь закончит с дефицитом в 132 тыс. т, в Morgan Stanley прогноз пессимистичнее – 183 тыс.т. Складские запасы меди тают по всему миру, на рынке медного лома и концентрата напряженность. Эксперты говорят, что из-за недостаточных инвестиций в новые добывающие объекты в среднесрочной перспективе предложение меди продолжит снижаться. Китай впервые за последние 4 месяца в июле нарастил импорт красного металла. Собственное производство меди в стране снизилось в июле на 8,7%, поскольку крупнейшие производители приостанавливали работу в связи подорожанием электроэнергии и наводнениями. Спрос на красный металл в текущем году в КНР может вырасти на 11% до 6,2 млн. т. Представители Codelco подсчитали, что только для модернизации электрораспределительных сетей в КНР потребуется свыше 1 млн. т меди! В то же время, государственная китайская Antaike предупреждает о возможном замедлении роста спроса на медь к концу года из-за охлаждения в строительном секторе. Но на фоне нехватки металла этот прогноз аналитиков не имеет шанса быть услышанным рынком. Сейчас там ждут очередных поводов для повышения цен.

Динамика цен на медь на ЛБМ (cash) c 01.08.2010 г. по 31.08.2010 г.:

Никель

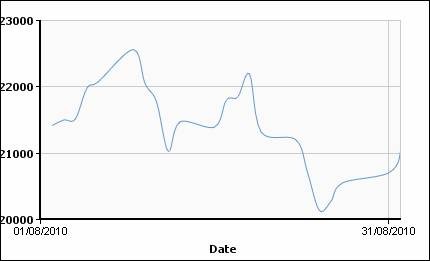

В секторе никеля сохраняется волатильность, но цены на металл стойко держатся выше $20 000 за т. Для роста цен не хватает стабильности. Под сомнением рост спроса со стороны производителей нержавейки, французская Eramet констатирует замедление мирового производства в начале 3 квартала по сравнению со средним показателем 1 полугодия (40% в годовом исчислении). Под сомнением и растущий дефицит металла. Эксперты посчитали, что в январе-июне дефицит никеля достиг 19 тыс. т против 5 тыс. т по итогам 5 месяцев. Запасы никеля на складах ЛБМ к концу июня были на 35 тыс. т меньше, нежели год назад. Но даже такая статистика не стимулирует взлет цен. Рынок уверен в том, что предложение металла в ближайшее время существенно увеличится и дефицит может смениться идеальным балансом или даже избытком. Vale SA сообщила, что намерена возобновить производство на никелевых разработках в Канаде в полном объеме к концу сентября. После долгих задержек эта же компания начала производство никеля на своем предприятии в Новой Каледонии. Японская Sumitomo Metal Mining увеличила производительные мощности своего предприятия на Филиппинах Coral Bay Nickel Corporation на 10% по сравнению с прошлым годом. В самой Японии SMM наращивает производство электролитического никеля. Если рост производства пойдет такими темпами, а рост спроса замедлится, то до конца года, по мнению банка UBS, цены на никель могут упасть на 23%.

Динамика цен на никель на ЛБМ (cash) c 01.08.2010 г. по 31.08.2010 г.:

Олово

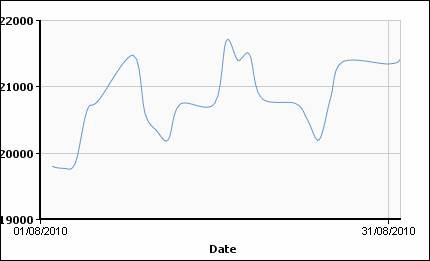

В BNP Paribas уверены, что олово имеет наилучшие перспективы среди всех базовых металлов. С начала года металл подорожал на 27% и эксперты обещают дальнейшие ценовые рекорды. В августе биржевая стоимость олова нередко росла даже на фоне общебиржевого падения цен. В секторе сохраняется дефицит, правда его объем постепенно уменьшается, так в 1 полугодии спрос превысил производство на 2,5 тыс. т против 20 тыс. т дефицита годом раньше. Мировые запасы олова на ЛБМ в этом году снизились на 47% и достигли минимума с июня 2009 г., объем в 15 300 т эквивалентен 16 дням мирового потребления. И пока нет никакой уверенности в скором увеличении поставок. В Индонезии продолжаются перебои с выпуском олова, в январе – июне экспорт металла из страны снизился на 12% по сравнению с прошлым годом. До конца года из-за неблагоприятных погодных условий производство может сократиться на 20% и вместо прошлогодних 105 тыс. т рынок получит всего 85 тыс. т. Китай сокращает импорт олова, но наращивает собственное производство металла, возобновил работу плавильный завод в провинции Yunnan мощностью 70 тыс. т в год. Пока не стоит ожидать появления китайского олова на международном рынке, местные потребители раскупают все выпущенные объемы, запасы металла в КНР также опустошены.

Динамика цен на олово на ЛБМ (cash) c 01.08.2010 г. по 31.08.2010 г.:

Свинец

Мировое производство свинца превышает спрос, что сдерживает цены на металл. В WBMS посчитали, что в январе-июне избыточный объем свинца на рынке достиг 57,4 тыс. т, тогда как год назад этот показатель составлял скромные 6 600 т. Понятно, что столь высокий рыночный избыток не дает особых шансов на подорожание даже при форс-мажорах. Обещанное сокращение мощностей в КНР не оправдало ожиданий: в июле дневной объем выпуска рафинированного свинца неожиданно вырос на 19,1%. В июле-августе китайские компании приостанавливали производство по различным причинам: Jiyuan Wanyang Smelter из-за поломки оборудования, а Baiyin Nonferrous Metals Co. и другие из-за наводнений и бурь. Но недополученные объемы крайне малы, чтобы повлиять на рыночный баланс.

Динамика цен на свинец на ЛБМ (cash) c 01.08.2010 г. по 31.08.2010 г.:

Цинк

На рынке цинка в августе отмечалась напряженная ситуация, вызванная форс-мажором по поставкам с американского предприятия Horsehead Holdings, где в конце июля произошел взрыв. Кроме того, наблюдался постоянный отток запасов с азиатских складов биржи. Участники рынка заявляют, что в Азии большая часть цинка находится под контролем двух крупных трейдеров и на спотовом рынке купить металл сложно. Еще и в связи с увеличением выпуска рафинированного цинка производители столкнулись с нехваткой цинкового концентрата. Названные причины активизировали покупателей, особенно китайских, которые и помогли сократить складские запасы, но заметной поддержки ценам на цинк не оказали. Профицит цинка слишком высок: в 1 полугодии лишнего цинка оказалось 266 тыс. т против 11 тыс. т годом раньше. ILZSG сообщает о росте производства в Китае, Бельгии, Бразилии, Канаде, Финляндии, Индии, Южной Корее, Нидерландах и США. Спрос также растет, но не столь мощно, чтобы поглотить накопленный излишек.

Динамика цен на цинк на ЛБМ (cash) c 01.08.2010 г. по 31.08.2010 г.:

-- UGMK.INFO (Украина)

-- UGMK.INFO (Украина)Источник: www.advis.ru

Новости по этой теме

В Новости

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Никель-кобальтовая промышленность, Свинцово-цинковая промышленность, Оловянная промышленность, Медная промышленность, Алюминиевая промышленность, Вторичная металлургия

Всего новостей 180263

ГОД:

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |