Новости металлургии

16.06.2010 - 12:35

Неуверенность в скором восстановлении экономики стала основным фактором, влияющим на биржевые торги в мае. Желающих рисковать оказалось гораздо меньше, инвесторы обожглись на значительных колебаниях стоимости металлов и не рвутся повторять ошибки. Для оживления рынка необходима устойчивая позитивная статистика из Китая, США и ЕС. Разовая информация и изрядно приевшиеся прогнозы банков и аналитиков об отличных перспективах лишь краткосрочно влияли на торги, что не особо отразилось на общем тренде мая. Очередную партию спекулянтов отпугнули от цветмета майские новости: Испания объявила о самом значительном сокращении госрасходов за последние 30 лет; власти КНР решили вновь повысить нормы резервирования для банков; наметился рост напряжения в отношениях между Южной и Северной Кореями; в апреле импорт меди, глинозема и алюминия в КНР снизился на 4%, 70% и 1,8% соответственно.

Сокращение потребления металлов в КНР налицо, госстимулирование развития инфраструктуры ослабевает, ожидаемое замедление темпов жилищного строительства продолжит уменьшать спрос и цены на металлы. Объемы биржевой торговли вновь снизились. Ценовая коррекция стала "холодным душем" для цветмета, настроенного на стремительное восстановление экономики. Цены, по мнению трейдеров, опустились до уровня, когда на первый план должна выйти реальная картина в секторе определенного металла, а не спекулятивная пена. Но все еще не вышла. И при отличных базовых показателях стоимость отдельных металлов по-прежнему повторяет динамику курса доллара и фондовых бирж. Рынок даже не прореагировал на сокращение запасов на складах ЛБМ! В Macquarie подчеркивают, что падение цен на свинец, никель и алюминий приблизило их к себестоимости, им некуда снижаться дальше. К концу мая несколько успокоилась ситуация в Европе, что позитивно отразилось на ценах, но в ближайшее время вряд ли следует ждать восстановления цен до докризисного уровня.

Алюминий

Фундаментальные факторы благосклонны к алюминию, но общебиржевой тренд увлек цены далеко вниз. Настолько далеко, что представители ряда компаний заговорили о возможной приостановке мощностей. По данным ОК "Русал", в январе-марте 2010 г. себестоимость тонны алюминия составила $1706, что всего на 14% меньше официальной цены на ЛБМ в середине мая. Еще и стоимость электроэнергии растет. Китайская ассоциация производителей цветных металлов (CNMA) подсчитала, что расходы на электричество составляют 43% в себестоимости крылатого металла. Продолжающийся рост энерготарифов и отмена скидок для крупных потребителей в КНР на фоне невысоких биржевых цен на вынудят производителей ограничивать выпуск металла. Спрос же в Китае в текущем году увеличится на 20%. Рассчитывать на дефицит алюминия, конечно, в ближайшей перспективе не стоит, но избыточных объемов станет меньше. Эксперты WBMS сообщили, что по итогам 1 кв. излишек на мировом рынке алюминия составил 298 тыс. т, что значительно меньше 926 тыс. т в январе-марте 2009 г. Это свидетельствует о росте реального потребления.

Глобальный производитель алюминиевых банок Rexam констатирует значительный рост спроса в Европе и Южной Америке. Японские автомобильные компании увеличили закупки, благодаря чему отгрузки алюминиевого проката в стране в марте выросли на 50%, экспортные поставки также выросли на 43,5%. Специалисты ОК "Русал" работают над разработкой новых алюминиевых сплавов, способных заменить медь, сталь и пластик. Перспективы у алюминия есть, осталось дождаться восстановления экономики.

Медь

В ближайшее время медь может дешеветь из-за слабеющего спроса. Даже высокий уровень его в Китае не сможет компенсировать снижение потребления металла в развитых странах. Ряд экспертов предполагали, что упавшие ниже $6500 за т цены привлекут покупателей, особенно китайских, но представители китайского госрезерва разбили надежды рынка – запасы на складах высоки, организация не считает возможным покупать по ценам выше $6000 за т. Запасы Шанхайской биржи с начала 2010 г. выросли на 76%. Определенную роль сыграл и сезонный фактор: обычно медь дешевеет после весенней активизации закупок сырья строительными компаниями. Даже типичные отраслевые социальные конфликты в Чили не отразились на ценах. Стимулы для роста на данном этапе исчерпались. Это поняли и инвесторы, стараясь избавиться от запасов меди. Долгосрочные прогнозы выглядят более оптимистично. Избыток металла по итогам января-марта 2010 г. сократился до 135 тыс. т против 338 тыс. т годом раньше (WBMS). И лишней меди на рынке может стать еще меньше, низкие цены и низкий спрос вынуждают производителей (включая Sumitomo Metal Mining) планировать сокращение выпуска металла. В 1 кв. уменьшился объем производства рафинированной меди в Чили, в Зимбабве. При выходе экономики на следующий виток роста мы можем ждать проблем с поставками металла и очередного рывка цен.

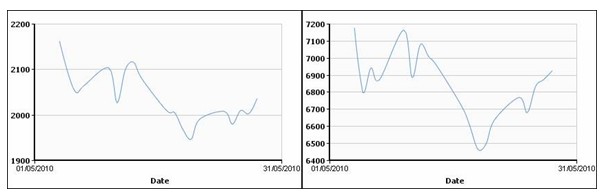

Динамика цен на алюминий на ЛБМ (cash) c 01.05.2010 г. по 31.05.2010 г. Динамика цен на медь на ЛБМ (cash) c 01.05.2010 г. по 31.05.2010 г.

Никель

Цены на этот металл не должны были так упасть, поскольку их поддерживали все фундаментальные факторы. В 1 кв. мировой объем выплавки нержавеющей стали (основное применение никеля) вырос на 54,6% по сравнению с АППГ. Япония, один из лидеров сектора нержавейки увеличила производство почти вдвое. Российские сталепроизводители нарастили выпуск проката нержавейки на 108% по отношению к показателям прошлого года. Прогнозы по нержавейке на весь год также более чем благоприятны, эксперты обещают до 15 % роста ее выпуска. Соответственно, потребление никеля также будет расти, прогнозы – от 9,5% до 13%. В целом, на конец 2010 г. аналитики INSG обещают небольшое превышение спроса над предложением: 1,4 млн. т против 1,39 млн. т. Складские запасы есть, низкими их назвать нельзя, но растущая премия по контрактам с физическими поставками определенно подтверждает наличие реального спроса.

Но все это не спасло цены от общего обвала. К концу мая настроение участников рынка испортила информация о резком увеличении производства никельсодержащего чугуна в КНР, что может снизить закупки никеля. Цены на низкокачественную никелевую филиппинскую руду не зависят от динамики ЛБМ и обходятся китайским потребителям гораздо дешевле рафинированного никеля.

Олово

По информации WBMS, в 1 кв. 2010 г. на мировом рынке наблюдался излишек в 3590 т. Производство за указанный период выросло на 20%, а спрос на 25%. Объем потребления варьировался в зависимости от региона: в США, например, оказался очень слабым – 4500 т, а в Японии вырос в 2 раза по сравнению с АППГ и составил 7900 т. Общемировой спрос на олово увеличивается, низкий объем биржевых запасов не дает потребителям расслабиться и помогает удержать инвесторов. Участники рынка считают, что к концу года возможны перебои с поставками концентрата, что позволило металлу практически восстановить ценовые уровни апреля. Напряженности добавила информация о снижении в январе- апреле индонезийского экспорта олова до 27091 т или на 13% по сравнению с предыдущим годом.

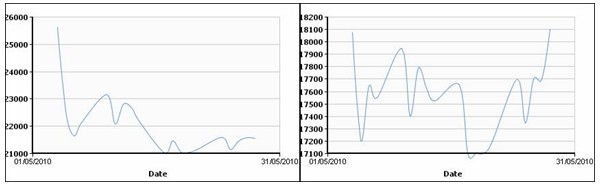

Динамика цен на никель на ЛБМ (cash) c 01.05.2010 г. по 31.05.2010 г. Динамика цен на олово на ЛБМ (cash) c 01.05.2010 г. по 31.05.2010 г.

Свинец

Несмотря на рост производства автомобилей во всем мире, свинец не может похвалиться хорошей поддержкой – высокий уровень запасов и увеличение предложения свинцового концентрата не дают возможности металлу дорожать. В профильной группе ILZSG также не видят особых перспектив. Если по итогам 2009 г. избыток металла на мировом рынке составлял 71 тыс. т, то к концу 2010 г. его объем вырастет до 100 тыс.т. Лидерами роста производства станут Австралия, Китая, Индия и Мексика. Мировой выпуск тяжелого металла вырастет на 7,5%, а спрос – на 7,3%. В случае сохранения неблагоприятной обстановки на рынке цветмета прогнозируемые цифры могут измениться. Так, в апреле КНР изменил своей привычке наращивать производство, и выпуск свинца сократился на 2,5% по сравнению с апрелем прошлого года. Не спешат производители увеличивать объемы выпуска на фоне слабых цен и высоких затрат. Китайские значения платы за обработку импортируемого свинцового концентрата снизились, что подтверждает слабость физического рынка.

Цинк

Эксперты CRU сообщают, что запасы цинка, отслеживаемые ЛБМ, в этом году выросли на 26%, в дальнейшем объемы поставок металла на склады продолжат расти, что существенно затормозит возможность ценового роста. За 1 кв. 2010 г. Minerals and Metals Group увеличила выпуск цинка на 154% по сравнению с таким же периодом 2009 г., Nyrstar нарастила производство металла на 16%, этот список можно продолжить, но суть одна – поставки на рынок растут, спрос растет медленнее. Март 2009 г. сектор закончил с рыночным избытком в 230 тыс. т, в нынешнем же году этот показатель вырос до 293.тыс. т (WBMS). По данным Macquarie, при майском уровне цен около 5% цинковых рудников уже работают на пределе рентабельности. Дальнейшее снижение стоимости металла может привести к ограничению объемов выпуска цинка, что окажет определенную поддержку ценам.

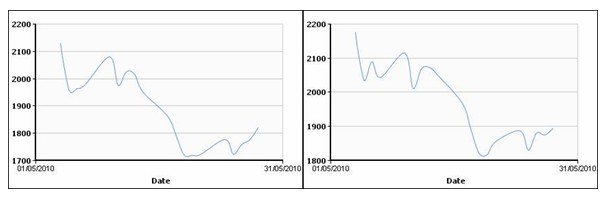

Динамика цен на свинец на ЛБМ (cash) c 01.05.2010 г. по 31.05.2010 г. Динамика цен на цинк на ЛБМ (cash) c 01.05.2010 г. по 31.05.2010 г.

-- UGMK.INFO (Украина)

-- UGMK.INFO (Украина)Источник: www.advis.ru

Новости по этой теме

В Новости

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Свинцово-цинковая промышленность, Оловянная промышленность, Медная промышленность, Алюминиевая промышленность, Сталепрокатная промышленность, Никель-кобальтовая промышленность

Всего новостей 179126

ГОД:

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |