Новости металлургии

11.06.2010 - 11:25

/Rusmet.ru, Виктор Тарнавский/ После резкого спада в первой половине мая цены на стальную продукцию на китайском рынке достигли относительной стабилизации, хотя общая тенденция все же направлена на понижение. По данным Mysteel, рыночные котировки на горячий прокат после некоторого повышения в начале третьей декады мая снова заскользили вниз, а арматура практически непрерывно теряет в цене по $2-3 в день. Обстановка на рынке весьма нервозная, трейдеры и конечные потребители резко сократили закупки, ограничиваясь приобретениями небольших партий продукции. Отпускные цены металлургических компаний, особенно, на плоский прокат, на $20-60 за т превышают рыночный уровень, из-за чего производители испытывают значительные трудности со сбытом. Многие из них еще не сформировали портфель заказов на июнь.

Экспортные цены на китайскую стальную продукцию продолжают падать. Средний уровень котировок на горячий прокат сократился в начале июня до $580-600 за т FOB, но многие компании предлагают эту продукцию существенно дешевле, вплоть до $570-580 за т CFR при поставках в Индию и страны Юго-Восточной Азии. Слухи о возможном снижении возврата НДС экспортерам плоского проката с 1 июля пока не подтвердились, но и никем не были опровергнуты, поэтому многие трейдеры стараются на всякий случай поскорее распродать свою продукцию, ради этого идя на уступки. Некоторые индийские компании на следующей неделе рассчитывают сбить цены на китайский горячий прокат до около $550 за т CFR.

Прогнозы на ближайшие месяцы остаются неблагоприятными, в лучшем случае, нейтральными. Как признают, в частности, специалисты из китайской металлургической ассоциации CISA, уровень потребления стали в стране в первые четыре месяца текущего года был избыточным, сейчас спрос опустился до значительно меньших значений и, вероятно, стабилизируется на новой отметке на достаточно длительный срок.

Снижение спроса на прокат в Китае является прямым следствием государственной политики по предотвращению перегрева экономики. Вследствие принятия мер, направленных на прекращение спекуляций на рынке недвижимости, продажи новых домов в Шанхае, по данным Mysteel, сократились в мае на 60-70% по сравнению с апрелем. Власти препятствуют финансированию проектов, не предусмотренных принятой в конце 2008 года программе стимулирования экономики с помощью государственных инвестиций. Да и сама эта программа по мере достижения указанных в ней целей постепенно сворачивается.

Резко ограничены объемы банковского кредитования. За первые четыре месяца текущего года китайские банки выдали новых займов на 3,7 трлн. юаней ($540 млрд.), что составляет около 45% от планового годового показателя в 7,5 трлн. юаней. По оценкам Industrial Bank of China, в мае объем банковского кредитования может оказаться на уровне 450-600 млрд. юаней, тогда как в апреле он достигал 774 млрд. юаней. В дальнейшем вливание денег в экономику может сократиться до около 400 млрд. юаней в месяц и даже менее.

По данным CISA, за первые четыре месяца текущего года 77 крупнейших сталелитейных компаний страны получили совокупную прибыль в размере 33,9 млрд. юаней ($5,0 млрд.), тогда как в аналогичный период годичной давности они понесли убытки на общую сумму в 41 млрд. юаней. Однако рентабельность китайских производителей стали падает. По оценкам CISA, за последние 12 месяцев себестоимость выплавки стали в стране увеличилась, примерно, на 30%, тогда как цены выросли только на 15-20% и находятся в настоящее время на спаде. Удешевление железной руды на китайском спотовом рынке, между тем, прекратилось, цены на 63,5%-ный импортный концентрат стабилизировались на достаточно высоком уровне – несколько ниже $150 за т CIF. Это означает, что многим компаниям грозят финансовые потери.

В этой ситуации китайским металлургам приходится снижать загрузку мощностей. Среднедневное производство стали, по данным CISA, уменьшилось от рекордных 1,88 млн. т в середине апреля до около 1,80 млн. т в третьей декаде мая. Как ожидается, в июне оно продолжит сокращаться. Многие мелкие заводы уже сбавили загрузку до 50% и менее, а в последние дни об остановке части мощностей заявили такие крупные компании как Tangshan Steel (входит в состав крупнейшей в стране сталелитейной группы Hebei Iron & Steel) и Baotou Steel.

Тем не менее, вряд ли китайский рынок стали удастся быстро стабилизировать. На него оказывает негативное влияние не только перепроизводство последних месяцев, но и избыточные запасы, накопившиеся еще осенью прошлого года. Вероятно, благодаря сокращению поставок резкого падения цен на стальную продукцию не произойдет, но стагнация будет, вероятно, продолжаться не один месяц.

Объемы экспорта китайской стальной продукции, при этом, в значительной степени будут зависеть от государственной политики. Если правительство все же пойдет на отмену либо смягчение налоговых льгот для экспортеров проката, поставки, вероятно, удастся удержать в норме. В противном случае, мировой рынок все лето будет находиться под повышенным давлением со стороны дешевой китайской продукции, прежде всего, горячекатаных рулонов.

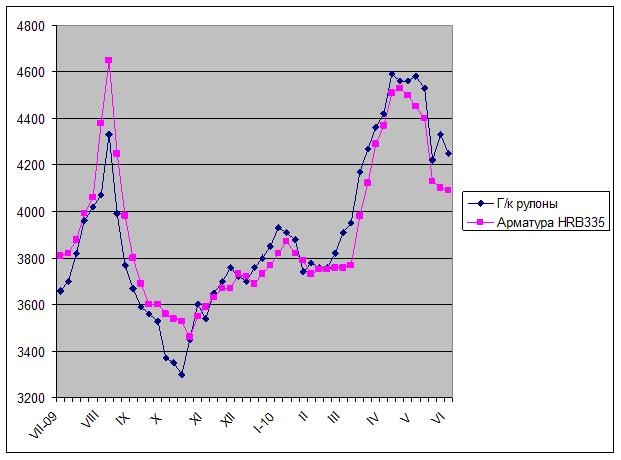

Внутренние цены на стальную продукцию в Китае, юаней за т с металлобазы ($1 = 6,83 юаня)

-- Русмет

-- РусметИсточник: www.advis.ru

Новости по этой теме

В Новости

ПРЕДПРИЯТИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Всего новостей 164992

ГОД:

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |