Новости металлургии

11.06.2010 - 10:56

/Rusmet.ru, Виктор Тарнавский/ Спад на ближневосточном рынке длинномерного проката продолжается уже два месяца, и конца ему все не видно. Потребители по-прежнему воздерживаются от новых закупок, а производителям приходится сокращать и даже приостанавливать выпуск продукции, из-за чего падают спрос и цены на заготовки и металлолом.

Турецкие производители арматуры, в начале июня попытавшиеся поднять котировки на внутреннем и внешнем рынке, вскоре были вынуждены признать полный провал своих усилий и пойти на новые уступки. Стоимость продукции, предлагаемой покупателям в Персидском заливе и Северной Африке, сократилась от прежних $560-570 до около $550-560 за т FOB, а некоторые источники сообщали о приобретении небольших партий турецкой арматуры дистрибуторами из Саудовской Аравии и ОАЭ по $530-540 за т FOB.

Большие проблемы со сбытом испытывают российские и украинские экспортеры заготовок. Турецкие прокатчики, все еще остающиеся на рынке, предпочитают покупать продукцию местного производства минимальными партиями и с наименьшим сроком доставки по ценам порядка $500-515 за т EXW (без НДС). В Северной Африке неожиданно активизировались итальянские компании, распродающие заготовки по $460-470 за т FOB. В этой ситуации полуфабрикаты из СНГ, до последнего времени предлагавшиеся по $465-475 за т FOB, стали неконкурентоспособными. Некоторые трейдеры в ответ сбили цены до около $450 за т CFR, но на объем продаж это пока повлияло слабо.

Турция в последнее время возобновила импорт металлолома, но сравнительно небольшие объемы закупок и обилие материала на рынке позволяют покупателям диктовать свои условия. Стоимость европейского и российского лома сократилась до $320-330 за т CFR, причем, многие участники рынка ожидают, что в ближайшем будущем котировки упадут до менее $300 за т CFR.

Среди участников конференции International Rebar Exporters and Producers Association (Irepas), состоявшейся на днях в Будапеште, преобладали пессимистические настроения. По мнению большинства специалистов, ситуация в регионе Европа – Ближний Восток этим летом будет еще хуже, чем в 2009 году. Многие стройки, не остановленные даже во время кризиса, уже завершились, а новых проектов очень мало. Наихудшим выглядит положение в странах Юга Европы. Так, для Испании на этот год прогнозируется производство всего 1,5 млн. т арматуры против 6 млн. т в 2009 году. На Ближнем Востоке спрос на конструкционную сталь будет ограничен вследствие Рамадана, который в этом году приходится на август.

Безусловно, одной из главных причин опустошения ближневосточного рынка арматуры стал избыток предложения в начале весны. Во время бума местные трейдеры закупили по высоким ценам избыточные объемы арматуры, которые до сих пор находятся у них на складах. При этом, внутренние цены на эту продукцию продолжают падать по всему региону, так что дистрибуторы стремятся, прежде всего, распродать свои дорогостоящие запасы, а затем уже заключать новые контракты.

Дополнительную проблему для поставщиков из Турции и СНГ создает и расширение производства проката в странах Персидского залива и Северной Африки. В этом году были введены в строй новые предприятия в Саудовской Аравии и ОАЭ, увеличилась загрузка мощностей в Египте. По оценкам крупнейшей египетской компании Ezz Steel, совокупная мощность национальных прокатных линий достигает 8,5 млн. т в год, тогда как потребность в данной продукции в 2010 году составляет 6,4 млн. т.

Прошлогодний строительный бум в Египте, вызванный реализацией государственной программы стимулирования экономики, между тем, сошел на нет. По данным Ezz Steel, в этом году потребление арматуры в стране снизится более чем на 10% по сравнению с прошлым годом. Объем государственных инвестиций в экономику страны сократился, а частные (в основном, из государств Персидского залива) так и не восстановились в прежнем объеме после кризиса.

В целом, специалисты оценивают перспективы строительного сектора ближневосточных стран не так уж и мрачно, отмечая подъем в Саудовской Аравии и Катаре и пробуждение рынка ОАЭ. Однако подобные оптимистичные оценки и прогнозы мы слышим, как минимум, с весны прошлого года, в то время как реальные результаты пока остаются весьма скромными.

Экономические проблемы в Европе, приведшие к понижению цен на нефть до около $70 за баррель, безусловно, сдерживают инвестиционную активность в ближневосточных государствах. Пока ситуация в мировой экономике не нормализуется (а это произойдет, очевидно, не скоро), на широкомасштабные строительные проекты в регионе можно не рассчитывать. Многие государства и так потратили в прошлом году огромные средства, стараясь стабилизировать финансовую систему и удержать национальную экономику от спада. Сегодня денег на продолжение подобной политики уже нет, пришло время жесткой экономии.

Что же касается непосредственно ближневосточного рынка длинномерного проката, то здесь критическое значение будет иметь объем запасов. Пока прогнозы на сентябрь умеренно оптимистичны, значит, трейдеры будут ожидать некоторого оживления рынка после завершения Рамадана. И заняться пополнением своих резервов на осень они, в принципе, могут заняться в любое время от середины июня до конца июля. Существенного поднятия цен это не сулит, но спад, по крайней мере, может прекратиться.

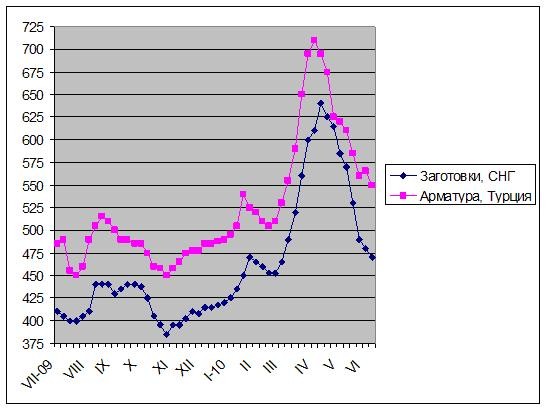

Цены на арматуру и заготовки в странах Ближнего Востока, $/т FOB

-- Русмет

-- РусметИсточник: www.advis.ru

Новости по этой теме

29.11.2024

29.11.2024

В Новости

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Всего новостей 164992

ГОД:

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |