Новости металлургии

08.04.2010 - 11:20

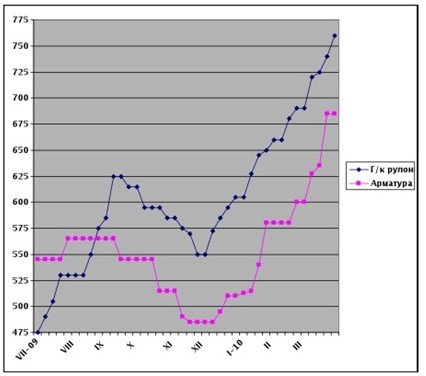

Цены на стальную продукцию в США поднимаются, по меньшей мере, с начала декабря прошлого года. При этом, в отличие от других регионов, этот рост происходит без резких скачков и промежуточных спадов. Всего за четыре месяца стоимость как плоского, так и длинномерного проката в стране прибавила около $200-220 за метрическую т. В конце марта котировки на горячекатаные рулоны на американском спотовом рынке достигли $750-770 за т EXW, а арматура предлагалась по $680-690 за т EXW. Помимо этого, производители продавали холоднокатаные рулоны по $860-880 за т EXW, до этого же уровня дошли и базовые цены на оцинкованную сталь. Толстолистовая продукция А36 превысила $900 за т EXW.

Во второй половине марта многие аналитики отмечали, что подъем на американском рынке стали постепенно сходит на нет. Спрос на плоский прокат начал снижаться, особенно заметно это проявилось в отношении горячекатаных рулонов и толстолистовой стали. Сроки поставки с завода, ранее достигавшие месяца и более, сократились до двух-трех недель, появились разрывы между ценами, официально указываемыми производителями, и реальными сделками. Все это говорило о том, что восстановление складских запасов, которым активно занимались потребители и трейдеры в начале года, практически завершено, а реальное расширение спроса оказалось недостаточно значительным.

Стоимость длинномерного проката во второй половине марта вообще прекратила увеличиваться. Строительная отрасль в стране по-прежнему находится в депрессии, и никаких изменений к лучшему здесь не ожидается до будущего года. В феврале и начале марта покупатели еще проявляли активность, ожидая весеннего оживления рынка, но оно оказалось меньшим, чем ожидалось.

Однако в конце марта у рынка (по крайней мере, плоского проката) появилось "второе дыхание". Цены на листовую продукцию в последнюю неделю месяца прибавили порядка $20 за т, достигнув указанных выше уровней, и, по мнению специалистов, теперь следует ожидать продолжения роста в апреле.

Прежде всего, за этим повышением стоит, как и везде, "сырьевой фактор". Крупнейшие американские металлургические компании лучше обеспечены собственным сырьем, чем большинство их коллег в Европе и Восточной Азии, да и в целом в отношении железной руды и коксующегося угля США являются экспортером, но резкое подорожание сырья на мировом рынке оказало влияние на ситуацию в Северной Америке. Кроме того, что более чувствительно для американских компаний, в апреле ожидается повышение цен на металлолом на $30-50 за т. По оценкам экспертов, дефицит на американском и мировом рынке металлолома может продлиться до июня.

Сырьевой подъем в США оказался подкрепленным и улучшением общей экономической ситуации в стране. В марте появилось больше рабочих мест, чем за любой другой месяц за последние три года. Компания Caterpillar, начавшая, в частности, снова набирать персонал, заявила, что экономика снова вступила в фазу устойчивого роста.

Продажи автомобилей в прошлом месяце возросли на 24% по сравнению с аналогичным месяцем годичной давности и показали второй результат с сентября 2008 года, уступив только прошлому августу, когда в США стартовала программа субсидированного обмена старых машин на новые. Вообще за три месяца производство автомобилей в США превысило показатели первого квартала 2009 года на 15,6%.

Правда, и выплавка стали в стране продолжает увеличиваться. К концу марта степень загрузки мощностей в отрасли достигла 71,7%, а объем производства за три месяца (без четырех последних дней марта) был на 60,4% больше, чем за тот же период год назад. При этом, в ближайшее время ожидается возвращение в строй новых плавильных и прокатных мощностей таких компаний как US Steel и Severstal USA. Тем не менее, американские аналитики пока не усматривают серьезной опасности перепроизводства, отмечая, что растет выпуск более востребованной на рынке листовой стали.

Как и ранее, американские компании испытывают минимальную конкуренцию со стороны зарубежных производителей. По предварительным данным таможни, в апреле импорт стальной продукции составил около $1,3 млрд., что на 25% меньше, чем в тот же период прошлого года, и на 45% меньше, чем в феврале 2008-го. При этом, большинство поставок наиболее массовой продукции приходится на Канаду и Мексику. С учетом затрат на доставку и растаможку, иностранный прокат в США неконкурентоспособный. Например, в конце марта российские холоднокатаные рулоны предлагались в американских портах по $880-900 за т FOT с уплаченной пошлиной. А турецкая арматура на аналогичных условиях стоила $720-750 за т.

Судя по всему, подорожание стальной продукции в США продлится и в апреле, а в дальнейшем цены достигнуть относительной стабильности. Вероятность спада выглядит в настоящее время незначительной. При этом, благоприятная для поставщиков обстановка в США будет оказывать поддержку и другим региональным рынкам.

Средние отпускные цены американских металлургических компаний, $ за метрическую т EXW

-- Русмет

-- РусметИсточник: www.advis.ru

Новости по этой теме

04.07.2025

04.07.2025

В Новости

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Горно-металлургическая промышленность, Угольная промышленность, Сталепрокатная промышленность, Вторичная металлургия

Всего новостей 171435

ГОД:

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |