Новости металлургии

19.03.2010 - 15:07

15 марта 2010

Станислав Наумов

Уважаемые коллеги!

2009 год отечественная промышленность закончила с индексом 89,2% к 2008 году (обрабатывающая – 84%). При этом, во втором полугодии наблюдалась некоторая стабилизация после обвального падения первых шести месяцев. Отчасти это было связано с восстановлением мировой конъюнктуры и, соответственно, наших экспортных отраслей. Отчасти – с эффектом низкой базы последнего квартала 2008 года.

В период кризиса ключевые отрасли промышленности, такие как металлургия, инвестиционное машиностроение, химическая, лесная и легкая промышленность вели себя по-разному.

Металлургия, в силу значительной экспортной ориентированности резко и тяжело отреагировала на глобальные проявления кризиса и "упала" еще в конце 2008 года. Но затем позитивные изменения в мировой конъюнктуре в середине прошлого года позволили относительно оперативно стабилизировать ситуацию. В итоге, прошлый год эта отрасль закончила даже с чуть большим показателем, чем средний индекс по обрабатывающим производствам – 86,1%.

Также снизилось химическое производство, которое составило в 2009 году 94,6%. Уменьшение объемов производства было обусловлено снижением спроса на внутреннем и внешнем рынках. Снизилось производство минеральных удобрений на 9,6%, занимающих традиционно лидирующие позиции в товарной структуре российского экспорта химических и нефтехимических товаров. В значительной степени это было связано с сокращением внешнего спроса. В 2009 году доля минеральных удобрений в общей стоимости вывоза составила 39,4% против 43,6% в 2008 году.

Что касается машиностроения, то этот сегмент в целом по стране "просел" наиболее серьезно. Индекс промпроизводства по разным видам экономической деятельности, относящимся к машиностроению, составил от 62% до 71,6%. Это, в общем-то, понятная статистика. Первое, что страдает при нехватке оборотных средств – это инвестиционные затраты. А учитывая длительный цикл производства в данной отрасли, ожидать быстрого V-образного восстановления здесь навряд ли стоит. Нужно, тем не менее отметить, что оборонный сегмент этой отрасли на фоне гражданки выглядит существенно лучше. Меры государственной поддержки по спросу и финансовой стабилизации позволили удержать практически все оборонные отрасли в плюсе по итогам года.

В 2009 году индекс производства в обработке древесины и производстве изделий из дерева составил 82,3%. Несмотря на оживление целлюлозно-бумажного производства в конце года общее падение спроса на продукцию в течение года не позволило продукции достигнуть уровня 2008 года, и в результате производство снизилось на 2% от предыдущего года.

Одним из самых низких оказался индекс производства в легкой промышленности, в текстильном и швейном производстве он составил 84,2%.

Между тем статистические данные за 4 квартал 2009 г, а также январь-февраль текущего года позволяют говорить о сохранении благоприятных условий для ускоренного восстановления российской экономики. Следует особо отметить наблюдаемое уже несколько месяцев подряд ускорение потребительского спроса. Под влиянием ускорения потребительского спроса повышен прогноз роста промышленного производства в 2010г. с 6,4% до 9%, инвестиций в основной капитал – с 0% до 3%, оборота розничной торговли – с 1,2% до 3%.

Повышение роста мировой экономики, а также цен на сырье приведет к улучшению прогноза производства экспортоориентированных отраслей. Так, по предварительным оценкам, в металлургическом производстве индекс возрастет в 2010 году на 102% (на 0,6 п.п.), в обработке древесины – до 101,8% (на 2,1 п.п.), в целлюлозно-бумажном производстве – до 100,9% (на 3,6 п.п.).

Повышение прогноза инвестиционного спроса приведет и к росту выпуска инвестиционных отраслей: индекс машиностроительных отраслей увеличится в 2010 году до 107,9% (на 2,1 п.п.).

Однако стоит отметить, что на текущий момент сохраняется вероятность замедления экономического роста во второй половине 2010г. Среди ключевых факторов способных оказать негативное влияние на экономическую динамику можно выделить сокращение бюджетных расходов и ускорение импорта на фоне стагнации физических объемов экспорта.

При этом развитие ситуации в финансовом секторе не позволяет "сконцентрироваться" на устойчивом развитии промышленности, а по-прежнему является дестабилизирующим фактором развития (в виде показателей инфляции, цены кредиты и обменного курса).

Улучшение прогноза Банка России о росте кредитного портфеля банков в 2010 г. до 20% согласуется с гипотезой о расширении кредитования, начиная со второго квартала текущего года, при отсутствии существенных внешних шоков. Однако масштаб расширения, вероятно, все-таки будет значительно "скромнее", чем прогнозирует Банк России. Ведь 20%-й рост за год (при условии, что оживление начнется во втором квартале) будет означать, что после начала роста кредитный портфель банков должен будет увеличиваться на 6.3% в среднем за квартал. Это достаточно близко к темпам предкризисного периода, когда наблюдался определенный перегрев кредитного рынка (для сравнения: 9.0% в среднем за первые три квартала 2008 г., с исключением влияния фактора переоценки валютной части портфеля). Маловероятно, что кредитный портфель так быстро наберет темп расширения, близкий к предкризисному.

Справочно:

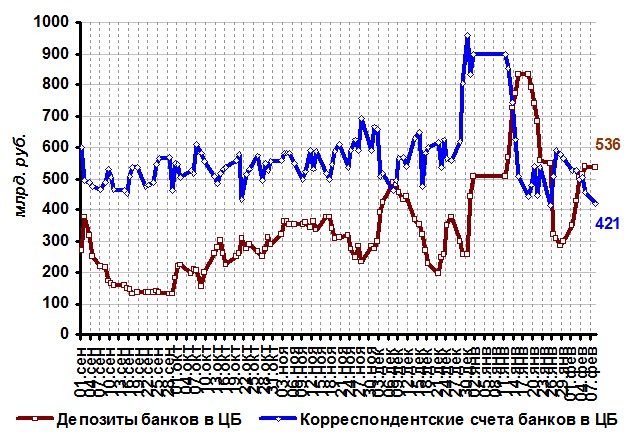

С конца января в банковской системе уже не наблюдается "переизбытка" ликвидности, возникшего в конце прошлого, начале текущего года[1. Если к этому добавить высокую волатильность трансграничных капитальных потоков и планы Банка России по завершению выдачи банкам беззалоговых кредитов, то можно говорить о том, что переизбытка ликвидности не появится и в дальнейшем.

За период 25.01-8.02.10 снижение ликвидности составило 11 млрд. руб. (до 536 млрд. руб.), одновременно со снижением кредитования со стороны Банка России на 47 млрд. руб. (по беззалоговым кредитам и кредитам под залог нерыночных активов).

Источник: Банк России.

При этом величина абсолютно ликвидных активов банков на 8.02.10 составила 957 млрд. руб. Таким образом, скачок ликвидности, наблюдаемый в декабре-начале января (до 1.5 трлн. руб. на 13.01.10) был преодолен.

Фактически на текущий момент продолжают действовать тенденции, характерные для периода кредитного сжатия (который начался в сентябре 2008 г.):

сокращается объем кредитного портфеля банков (-0.3-0.4% за январь) – рис.1;

Кредиты и прочие размещенные средства, предоставленные нефинансовым организациям (по информации Банка России)

продолжаются дефолты на рынке корпоративных облигаций (с частотой 30-35 в месяц в январе-феврале);

Компаний, готовых привлекать заемные средства на развитие, не очень много, и предпочтительным для них инструментом являются корпоративные облигации, а не банковские кредиты. На это, в частности, указывает тот факт, что за январь доля кредитов нефинансовым компаниям в совокупных активах банковского сектора уменьшилась на 0.4 проц. пункта (до 39.8%), а доля облигаций – возросла на 0.5 проц. пункта (до 3.1%).

На рынок корпоративных облигаций начинают выходить имеющие положительную кредитную историю компании третьего эшелона (ГК "Виктория", ГК "Формат" в феврале 2010 г.). Стоимость заимствований на рынке корпоративных облигаций для компаний первого и второго эшелонов снизалась практически до докризисного уровня (в среднем 9.8% годовых за период 11.01-11.02.10 – против 8.6% годовых в первом полугодии 2008 г.). Планируется активный выход иностранных инвесторов на рынок российских проблемных активов (пока речь идет о покупке инвесторами проблемного розничного долга).

Справочно:

Причины предпочтительности использования корпоративных облигаций по сравнению с прямым банковским кредитованием в нынешних условиях связаны со следующим:

Банки пока не готовы надолго связывать свои средства в таких малоликвидных инструментах, как кредиты. Это обусловлено тем, что многие банки пока ещё достаточно сильно зависят от источников привлеченных средств, "возобновляемость" которых находится под вопросом. Речь идет об обязательствах перед Банком России и перед зарубежными кредиторами. Как следствие, банки должны держать свои активы в более или менее ликвидной форме – с тем, чтобы быть готовыми в срок рассчитаться по этим обязательствам без привлечения новых заимствований на внешних рынках и от монетарных властей. Корпоративные облигации, будучи обращаемыми инструментами, обеспечивают банкам необходимую ликвидность активов;

Банки пока не готовы к концентрации кредитных рисков. А кредитование, в отличие от покупки корпоративных облигаций, как правило, предполагает такую концентрацию.

Следствием этих двух причин является то, что ставки банковского кредита оказываются устойчиво выше ставок, по которым компании могут привлечь средства на рынке корпоративных облигаций. В результате, заимствования на облигационном рынке, при наличии такой возможности, оказываются для компаний более предпочтительными.

На фоне некоторой стагнации кредитования предприятий существенно изменяется дифференциация условий доступа для различных групп заемщиков - в частности, в зависимости от отрасли.

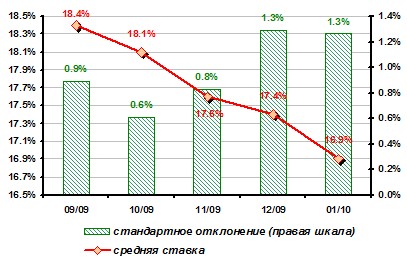

Таблица 1. Минимальная предлагаемая банками промышленным предприятиям ставка по рублевым кредитам, % годовых

|

| 09/09 | 10/09 | 11/09 | 12/09 | 01/10 |

| Вся промышленность | 18.4 | 18.1 | 17.6 | 17.4 | 16.9 |

| Доступность кредитов | |||||

| Нормальная | 17.9 | 17.3 | 16.8 | 16.5 | 16.5 |

| Ниже нормы | 18.8 | 18.5 | 18.1 | 18.2 | 17.4 |

| Отрасли | |||||

| Черная металлургия | 17.0 | 17.1 | 15.9 | 16.5 | 15.7 |

| Цветная металлургия | 18.2 | 17.8 | 16.6 | 14.9 | 14.2 |

| Химическая и нефтехимическая | 17.4 | 17.2 | 17.4 | 16.9 | 16.1 |

| Машиностроение | 18.4 | 18.2 | 17.6 | 17.2 | 16.8 |

| Леспром | 18.1 | 18.0 | 17.9 | 16.6 | 17.5 |

| Легкая | 19.6 | 18.9 | 18.3 | 18.9 | 17.8 |

| Размер предприятия, чел. | |||||

| 1-250 | 18.9 | 19.1 | 18.4 | 18.9 | 18.5 |

| 251-500 | 18.8 | 19.0 | 18.3 | 18.3 | 18.0 |

| 501-1000 | 18.2 | 17.6 | 18.1 | 16.7 | 16.1 |

| >1000 | 17.7 | 17.0 | 16.1 | 16.1 | 15.3 |

В январе минимальная предлагаемая ставка по рублевым кредитам снизилась на 0.6 п. п. (до 16.8% годовых).

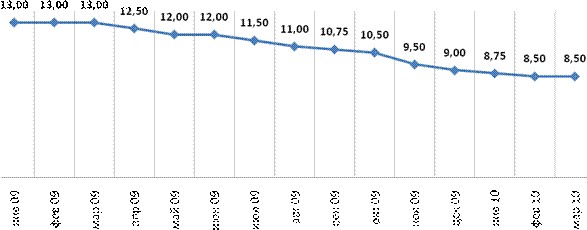

Ставка рефинансирования Банка России, %

Стандартное отклонение минимальной предлагаемой ставки составило 1.3 проц. пункта. Это соответствует показателю декабря и 0.5 проц. пунктов выше среднего уровня сентября-ноября.

Источник: ИЭПП

Чтобы не отнимать лишнее время, я не буду подробно останавливаться на перечислении тех мер, которые были предприняты Правительством в целом и Министерством промышленности в частности. Соответствующий отчет по итогам года находится в открытом доступе на сайте Минпромторга. Перечислю лишь те ключевые направления, по которым мы старались работать. Это:

обеспечение реализации стратегических целей и задач отраслевого развития, перечисленных в соответствующих отраслевых стратегиях;

поддержка спроса на продукцию отечественных производителей;

поддержание текущей финансовой стабильности предприятий.

Отличие сегодняшнего дня заключается в смещении акцента с мер антикризисного оперативного реагирования на реализацию стратегических задач.

В 2010 году мы продолжим реализацию мероприятий по стимулированию спроса на отечественную продукцию. Наиболее показателен в этом плане автопром. Будет продолжена практика закупки органами власти отечественных автотранспортных средств. На эти цели планируется выделить 20 млрд. рублей. Мы также продолжим реализацию программы льготного кредитования покупки автомобилей физическими лицами. На данные цели предполагается выделить 2 млрд. Как вам известно, уже начат эксперимент по утилизации старых автомобилей. Это создаст дополнительный спрос на 200 000 автомобилей (11 млрд).

При этом автопром – не единственная отрасль, где государство поддерживает спрос. Поддержка спроса также будет оказана для судостроителей – 90 млн. на субсидии транспортным компаниям и судоходствам на закупку судов – и авиапрому – 2,7 млрд. на субсидии лизинговым компаниям на закупку воздушных судов. Такая же мера, стоимостью 1,4 млрд. будет осуществлена и в автопроме.

В части поддержки текущей финансовой стабильности предприятий мы продолжим работу по субсидированию сезонных закупок сырья и материалов для легкой промышленности в объеме 320 млн.руб.

Будет продолжена работа по субсидированию российских организаций - экспортеров промышленной продукции в бюджете на 2010 год на эти цели предусмотрено 3,0 млрд. руб. Эта мера очень хорошо зарекомендовала себя за последние несколько лет именно с точки зрения поддержки высокотехнологичных видов деятельности.

Сохранятся субсидии в сфере ОПК:

субсидии казенным предприятиям – 2,266 млрд. руб.

субсидии с целью предупреждения банкротства – 4,5 млрд.руб.

субсидии на осуществление инновационных и инвестиционных проектов по выпуску высокотехнологичной продукции – 1,5 млрд. руб.

На погашение задолженности ОАК перед банками-кредиторами путем увеличения уставного капитала предполагается выделить 10,7 млрд. рублей. Подобный механизм будет применен и по отношению к Оборонпрому (2,477 млрд. рублей) и Уралвагонзаводу (10 млрд. рублей).

В бюджете в рамках взносов в УК предусмотрено 7,293 млрд.

Также в бюджете на 2010 предусмотрены средства на госгарантий: для гражданских отраслей промышленности – 200,0 млрд.руб., для ОПК – 100,00 млрд.руб.

Но наиболее значимой для нас сегодня является инновационная и модернизационная повестка. Здесь нужно говорить о двух основных направлениях.

Первое – это стимулирования разработок и внедрения перспективных видов продукции на принципах частно-государственного партнерства.

Для создания новых промышленных технологий Министерство финансирует НИОКР в ряде федеральных целевых программ в авиапроме, судостроении, радиоэлектронике, создании научно-технологической базы (общая сумма финансирования в 2009 году – 23 млрд. рублей, в 2010 году - 27 млрд. рублей).

Для стимулирования инноваций в гражданских отраслях промышленности предусмотрен такой инструмент как важнейшие инновационные проекты государственного значения (в 2009 году – 1,96 млрд.руб., 2010 году 2,367 млрд. рублей). Жестким условием по этим проектам является полный цикл от НИОКРа до выхода на серийное производство, а также обязательное софинансирование со стороны бизнеса в объеме не менее 50%. Благодаря этому механизму уже разработаны новый трактор, комбайн шестого поколения, двигатели. В металлургии уже создано 2 производства оцинкованного листа на Златоустовском заводе металлоконструкций и на металлургическом заводе в Орске (Оренбургская область).

Второе направление – это стимулирование технологического обновления и появления новых производств. Здесь мы также используем средства ФЦП (в части капстроительства). В 2009 году по этому направлению распределено – 18 377 741,3 рублей, в 2010 году выделено - 4 197 565 рублей.

Второй тип инструментов, направленных на стимулирования модернизации – это субсидирование процентных ставок по кредитам на техпереевооружение. В Бюджете на 2010 год уже заложены средства по следующим отраслям:

организациям сельскохозяйственного и тракторного машиностроения, лесопромышленного комплекса, машиностроения для нефтегазового комплекса и станкоинструментальной промышленности - 1 млрд. рублей;

организациями автомобилестроения и транспортного машиностроения - 2,5 млрд. рублей;

организациям легкой и текстильной промышленности – 0,2 млрд. руб.

--------------------------------------------------------------------------------

[1 В конце января обычно происходит снижение величины абсолютно ликвидных активов в банковской системе, обусловленное бюджетным циклом. -- INFOLine, ИА (по материалам Министерства промышленности и торговли)

Источник: www.advis.ru

Новости по этой теме

03.07.2025

В Новости

Всего новостей 171415

ГОД:

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |