Новости металлургии

10.03.2010 - 12:34

Напомним, что в начале года, на фоне пессимистичных прогнозов об ухудшении ситуации на рынке со второй половины года в связи со сворачиванием правительствами многих стран стимуляционных программ и усилением контроля за кредитной политикой, биржевые инвесторы бросились распродавать металлы, ослабив и без того невысокие цены. Ситуацию усугубило снижение активности китайских участников рынка, отмечающих Новый год, и укрепление доллара. При этом низкие цены способствовали возвращению на рынок покупателей, стремящихся пополнить свои запасы металлов по приемлемым ценам. Рост объемов продаж мог бы стимулировать повышение цен, но возникшие в начале февраля бюджетные проблемы в Греции и Испании ослабили надежду на быстрое восстановление европейской экономики. Статистика США также не показала стабилизации экономики. Стало очевидным, что американский и европейский спрос на базовые металлы по-прежнему будут заметно отставать от азиатского, поэтому оптимизм нужно искать на Востоке, в частности в КНР. Китайский спрос останется основным движущим фактором для цветмета. В 2009 г. долю КНР в мировом потреблении российские эксперты оценивают в 30-55% в зависимости от металла, в 2010 г. этот уровень только вырастет. ВВП Китая в 2010 г. может вырасти на 9,7%, а бурное развитие электроники, автомобилестроения и строительства (как гражданского, так и промышленного) должны обеспечить высокие объемы потребления металлов и стабильную их стоимость.

Со второй декады февраля на фоне положительной статистики рынок пошел вверх. Китайские закупки и после праздников оставались низкими, но дальнейший импульс ценам дало землетрясение в Чили. Потребители испугались возможного сокращения поставок меди и других металлов, цены тут же пошли вверх и акции горнодобывающих компаний резко подорожали.

При этом, в Morgan Stanley сохраняют оптимизм, считая, что еще в 1-м полугодии цены на цветные металлы вернутся к прежним уровням, в любом случае мировая экономика укрепляется после кризиса, пусть и умеренными темпами.

Алюминий

Эксперты J.P.Morgan уверены в хороших перспективах металла, так как темпы роста спроса на него превышают темпы увеличения производства, что подтверждает статистика WBMS и IAI. По итогам 2009 г. мировое производство крылатого металла снизилось на 6,7% до 36,6 млн. т. Общий спрос на алюминий в прошлом году уменьшился всего на 3,5% до 36,1 млн.т. Стабильный спрос на фоне уменьшившегося предложения привели к заметному – на 69% сокращению рыночного избытка металла – до всего 587 тыс. т против 1,9 млн. т в 2008 г. Январский выпуск алюминия также оказался меньше, чем годом раньше. Участники рынка констатируют снижение уровня запасов металла. Вышеперечисленные факторы наряду с ростом использования металла благодаря восстановлению производственного сектора поддержали цены на алюминий на хорошем уровне, не допустив резкого спада. Свой вклад в рост стоимости металла вносит и повышение себестоимости его производства, которое, по оценкам Macquarie, с начала 2010 г. составило 35% – из-за подорожания энергетического угля и анодов.

Аналитики призывают производителей контролировать объемы выпуска металла и ввод новых мощностей, чтобы не допустить затоваривания рынка.

Медь

В феврале ситуация на рынке значительно улучшилась, ценам удалось сменить направление движения и взять курс на $8000 за т. Помимо общих факторов, которые традиционно очень влияют на биржевую стоимость меди, поддержку сектору оказали и другие события. Во-первых, статистика показала, что профицит меди в мире в 2009 г. сократился до 209 тыс. т против 380 тыс. т по итогам 2008 г. Во-вторых, объемы предложения красного металла останутся ограниченными, сейчас мощности медедобывающих компаний загружены на 90% – возможностей для роста не так много. Добыча на существующих предприятиях снижается и становится дороже из-за ухудшения качества руды, а на введение в строй новых мощностей особо полагаться не стоит – большая их часть находится в социально напряженных районах Южной Америки и Африки. Землетрясение в Чили в конце февраля вызвало панику на рынке, подтолкнув вверх цены на медь. Как выяснилось, землетрясение почти не затронуло непосредственно медные рудники, но их работа все же была ограничена из-за проблем с электроснабжением. По расчетам Standard Bank, перебои с поставками меди не приведут к нехватке предложения, а всего лишь помогут рынку избавиться от 20% ожидаемого в 2010 г. профицита в 125 тыс. т. Крупнейший чилийский производитель меди Codelco даже не стал объявлять форс-мажор, планируя выполнить обязательства за счет поставок с предприятий, не пострадавших от стихии, и восстановив работу в ближайшее время. Спрос на медь в течение года будет расти за счет восстановления мировой экономики, но не такими высокими темпами, как хотелось бы.

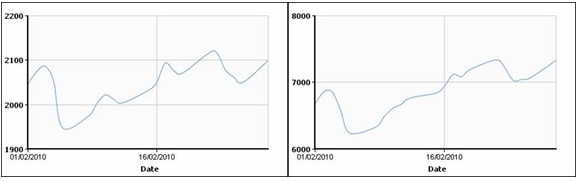

Динамика цен на алюминий на ЛБМ (cash) c 01.02.2010 г. по 28.02.2010 г. Динамика цен на медь на ЛБМ (cash) c 01.02.2010 г. по 28.02.2010 г.

Никель

С начала года стоимость никеля показывает лучшую динамику среди всех сырьевых товаров. По прогнозам рост продолжится благодаря спросу на нержавеющую сталь в Азии и Европе и ожидаемых проблем с поставками никеля. Увеличение потребления металла отмечается и на рынке США, где возобновили работу ранее остановленные мощности по выпуску нержавейки. Наличие реального спроса на никель подтверждается сокращением биржевых запасов и крайне небольшим рыночным избытком. По состоянию на конец 2009 г. мировой профицит никеля оценивался всего в 3 тыс. т против 59,7 тыс. т в 2008 г. Импорт металла в КНР в январе продолжил свой рост – на 19% по сравнению с декабрем, что помогло ценам на никель удержать направление роста. Не состоялся ожидаемый в январе запуск никелевого проекта Goro, дата начала его эксплуатации неизвестна. Рынку также не советуют рассчитывать на скорое введение в эксплуатацию еще одного предприятия на Мадагаскаре. Так что избыточного предложения никеля быть не должно, что делает металл одним из самым перспективных в 2010 г.

Олово

В 2009 г., по данным ITRI, стоимость олова выросла на 58%. Объем мирового производства за год превысил объем потребления на 12,9 тыс. т. Выпуск и экспорт индонезийского олова, например, был крайне неравномерным в течение года, что поддерживало цены. В 2010 г. эксперты отрасли не ожидают увеличения объемов выпуска и поставок металла, а вот спрос возрастет на 5%. К концу года на рынке возможен дефицит олова в размере 3000 т. Индонезийские компании прогнозируют во втором полугодии повышение цен до $20 тыс. за т, при этом наиболее важным рыночным показателем они называют ценовую стабильность. В PT Timah, втором по величине в мире производителе олова, считают, что при слишком высоких ценах трейдеры будут распродавать товар, сбивая цены, а при слишком низких ценах производители не смогут инвестировать в развитие добычи и выпуска металла.

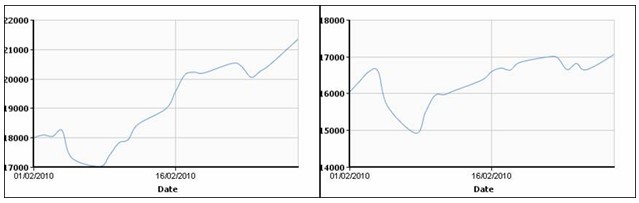

Динамика цен на никель на ЛБМ (cash) c 01.02.2010 г. по 28.02.2010 г.Динамика цен на олово на ЛБМ (cash) c 01.02.2010 г. по 28.02.2010 г.

Свинец

По мнению экспертов, в 2010 г. олово и свинец имеют наилучшие ценовые перспективы, так как спрос на них превысит их предложение. Данные WBMS показывают, что в 2009 г. в секторе свинца наблюдался дефицит в размере 19,9 тыс. т, это не так много как в 2008 г. (93 тыс. т), но вполне достаточно для поддержания стабильного ценового уровня. По мере восстановления мировой экономики потребление свинца будет возрастать, особого же роста производства не ожидается. Китайская Yuguang Gold and Lead Co Ltd намерена нарастить производство на 17% до 350 тыс. т, но весь дополнительный объем останется внутри страны. В феврале компанию Xstrata обвинили в превышении содержания свинца в воздухе вблизи ее плавильного комбината Mount Isa в Австралии. Рынок встревожился, ожидая возможного закрытия производства и углубления мирового дефицита, цены подросли. Но проведенные повторные пробы показали соответствие допустимым нормам и в настоящий момент предприятие работает в нормальном режиме.

Цинк

Цена на цинк смогла подняться с минимальных показателей в начале месяца исключительно на общеэкономических факторах и ожидании увеличения использования металла для производства оцинкованной стали в весеннее-летний строительный сезон. Опубликованная в феврале статистика за минувший год продемонстрировала самый высокий с 1993 г. избыток цинка на мировом рынке – 445 тыс. т против 219 тыс. т годом раньше. В 2009 г. отмечено масштабное сокращение спроса на цинк, особенно заметным оно было в Европе – 25%, Южной Корее – 22%, исключением стал Китай, где потребление цинка выросло на почти 18%. Общемировой спрос снизился на 5%. В 2010 г. увеличение выпуска оцинковки повлечет за собой рост потребления цинка. При этом ряд специалистов считают, что в текущем году не стоит ожидать наращивания поставок металла. Высокие темпы роста спроса помогут «растворить» существующий профицит цинка и, возможно, привести к дефициту металла к концу года.

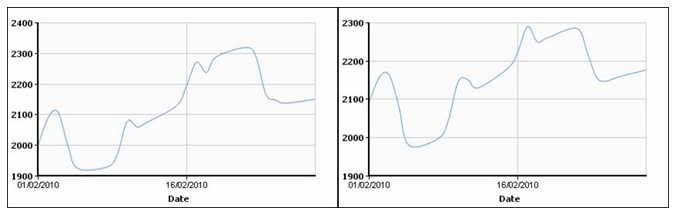

Динамика цен на свинец на ЛБМ (cash) c 01.02.2010 г. по 28.02.2010 г.Динамика цен на цинк на ЛБМ (cash) c 01.02.2010 г. по 28.02.2010 г. -- UGMK.INFO (Украина)

Источник: www.advis.ru

Новости по этой теме

В Новости

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Оловянная промышленность, Медная промышленность, Алюминиевая промышленность, Горно-металлургическая промышленность, Никель-кобальтовая промышленность, Угольная промышленность, Свинцово-цинковая промышленность, Сталепрокатная промышленность

Всего новостей 171643

ГОД:

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |