Новости металлургии

08.02.2010 - 13:33

Снижение цен на арматуру от около $540 до $520-525 за т FOB, на которое пошли турецкие компании в конце января, позволило разблокировать рынок. Спрос на эту продукцию в странах Ближнего Востока, практически сошедший на нет в середине января, снова пошел на повышение. Этому, в частности, способствовало и то, что и производители проката в арабских странах в феврале увеличили стоимость своей продукции.

Наиболее значимым событием стало 7,5%-ное повышение, объявленное египетской компанией EZDK. Новые отпускные цены на арматуру достигли у нее $599 за т EXW (с 5%-ным налогом). Это сразу же пробудило интерес к новым предложениям турецких компаний на уровне $530-540 за т CFR. Кроме того, о подорожании своей продукции объявили ряд компаний из Иордании, Саудовской Аравии, других стран региона. До $530-545 за т с доставкой поднялись внутренние цены в ОАЭ. Теперь котировки, предлагаемые турецкими экспортерами, уже, как правило, не выше, чем стоимость продукции местного производства.

Между тем, в декабре-январе, когда ближневосточные потребители считали турецкие цены завышенные, трейдеры, в основном, воздерживались от закупок импортной продукции. Это привело к тому, что объемы складских запасов, остававшиеся избыточными на протяжении, по крайней мере, семи-восьми месяцев, сократились до нормального уровня (в сравнении с объемами потребления). По мнению некоторых аналитиков, в случае активизации строительной отрасли весной в регионе может возникнуть дефицит арматуры, который придется, как и год назад, покрывать за счет резкого расширения импортных закупок.

В принципе, ждать значительного улучшения, наверное, не приходится. Зимы осталось по календарю меньше месяца, а мировые цены на нефть так и не смогли выйти из интервала $75-80 за баррель. При этом, все эксперты предсказывают на весну их падение (а, следовательно, и сокращение экспортных доходов нефтедобывающих стран). Конечно, правительства государств Ближнего Востока будут в этом году финансировать реализацию самых необходимых проектов, но безудержных трат, сравнимых с докризисным уровнем, в ближайшее время точно не будет.

Тем не менее, оживление ближневосточного рынка, вероятно, поможет металлургам нивелировать влияние традиционного весеннего понижения цен на металлолом. Арматура в марте-апреле, скорее всего, значительно не подорожает, но производители, пожалуй, смогут рассчитывать на более благоприятное соотношение между затратами и ценами на готовую продукцию.

Впрочем, не исключен и вариант с сохранением высоких цен на металлолом. В последние две-три недели спрос на него заметно упал одновременно в Турции, Китае и США, однако на стоимости данного материала это сказалось лишь в небольшой степени. Турецкие компании в конце января – начале февраля, в основном, приобретали в небольших количествах европейский материал HMS № 1&2 (70:30) по ценам, близким к $335 за т CFR, в то время как котировки на американский лом HMS № 1&2 (80:20), российский и румынский А3 условно находились в интервале $340-350 за т CFR. В середине января американские трейдеры запрашивали за свой материал до $365 за т CFR, но на самом деле сделок на таких условиях не заключалось. Стоит спросу на металлолом увеличиться хотя бы в одном регионе, цены немедленно возрастут. И даже расширение поставок весной, когда улучшится погода, может оказаться недостаточным для удовлетворения всех потребностей рынка. Однако в этой ситуации поставщикам арматуры, вероятно, удастся перенести затраты на потребителей.

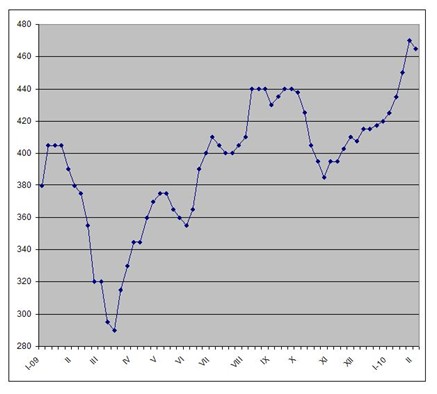

В отношении заготовок перспективы на ближайшее будущее выглядят достаточно благоприятными. Попытка подъема цен на российскую и украинскую продукцию до $470-480 за т FOB в конце января оказалась неудачной, но затем котировки стабилизировались в интервале $460-470 за т FOB. Спрос на полуфабрикаты остается высоким в странах Северной Африки, Юго-Восточной Азии, выросли до $510-520 за т CFR котировки при поставках в Иран. Да и в Турции заготовки по нынешним ценам охотно приобретают компании, занимающиеся выпуском более востребованного в последнее время сортового проката. По крайней мере, причин для понижения цен на заготовки сейчас нет.

Цены на заготовки производства СНГ, $/т FOB

-- Русмет

-- РусметИсточник: www.advis.ru

Новости по этой теме

04.07.2025

В Новости

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Всего новостей 171415

ГОД:

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |