Новости металлургии

27.01.2010 - 10:27

В начале этой недели World Steel Association обнародовала данные по объемам производства стали в 2009 году в 66 странах, подающих свою статистику в эту международную организацию. Первое впечатление: мировая металлургическая отрасль отделалась сравнительно легко: объем выплавки стали в прошлом году достиг 1,22 млрд. т, что всего на 8,0% отстает от показателей предыдущего года. Однако на самом деле эти цифры сами по себе дают не больше информации, чем пресловутая средняя температура по больнице, включая отделение для острых инфекционных заболеваний и морг.

Даже среди первой двадцатки производителей стали контрасты просто чудовищные. Китай в прошлом году увеличил объем выпуска на 13,5%, прибавив 67,5 млн. т по сравнению с 2008 годом. На секундочку, это больше, чем вся российская металлургия образца 2009 года, вместе взятая. На другом полюсе США, где падение составило совершенно невероятные 36,4%, до 58,1 млн. т. Радуйтесь, ура-патриоты: в прошлом году Россия выплавила больше стали, чем Америка, а страны бывшего Советского Союза в целом, лишь немного не дотянув до отметки 100 млн. т, превзошли и Японию, и всю Северную Америку, вместе взятую.

Смотрю сегодня на свой собственный прогноз, сделанный больше года назад, в начале декабря 2008-го, и опубликованный в уже не существующем журнале "Металл бюллетень. Украина". В нем два варианта: оптимистичный, который сейчас кажется невообразимо прекраснодушным, с объемом выпуска в 2009 году в 1,33 млрд. т, и пессимистичный, в котором предсказывалось падение, провал до 1,10 млрд. т. Конечно, я попал пальцем в небо: реальные 1,22 млрд. т оказались практически точно посредине. Сегодня смешными выглядят мои "пессимистические" ожидания 20-22%-ного спада в США и ЕС, -14% для Японии, страхи по поводу возможной потери до 40% производственного потенциала Украиной…

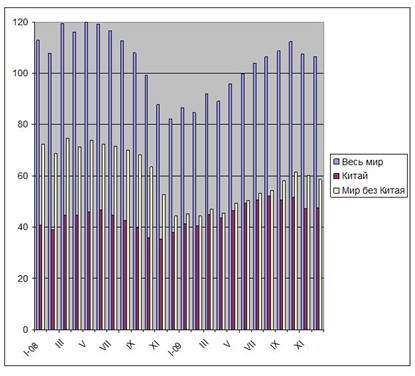

Однако одну цифру я угадал практически точно: объем производства стали в мире без Китая. По моему пессимистическому варианту, он должен был составить 665 млн. т, на 20,2% меньше, чем в 2008-м. В реальности, по данным WSA, получилось 651,9 млн. т, сокращение на 21,2%. Судя по всему, этот спад довольно точно отражает уровень избыточного потребления – всех этих лишних автомобилей, холодильников, домов, торговых и офисных площадей… Просто эти излишки оказались наибольшими в западных странах, где производство стали в 2009 году упало на 30% и более.

Сегодня я не стыжусь своих промахов. Точно так же гадали "на кофейной гуще" и куда более опытные и уважаемые специалисты, и все они чаще всего попадали пальцем в небо. Кризис 2008-2009 годов, продолжающийся до сих пор, действительно, был беспрецедентным. Никогда ранее в мировой металлургической отрасли не происходило такого массового и всеобщего выведения из строя производственных мощностей из-за тотального уменьшения спроса.

Кроме того, эксперты, делавшие свои прогнозы в конце 2008 года, дружно недооценили Китай. Тогда, больше года назад, китайские компании тоже сворачивали выпуск, и казалось, что кризис, наконец, сделает то, что не могло сделать правительство, – затормозить неконтролируемое расширение мощностей. Но, как говорится, не тут-то было. Программа стимулирования национальной экономики посредством ее невиданной накачки инвестициями (только через банки в народное хозяйство было влито в прошлом году более $1,5 трлн.!) оказалась не просто эффективной, а сверхэффективной, если судить по темпам роста производства стали в стране, при том, что китайский экспорт стальной продукции снизился в 2009 году почти на две трети. Правда, даже беспредельный китайский рынок все же не мог переварить столько продукции: складские запасы в конце 2009 года более чем вдвое превышали показатели годичной давности. А в последние месяцы прошлого года китайским компаниям таки пришлось сбавить обороты. Тем не менее, прогнозы на 2010 год дают цифры порядка 600-630 млн. т, и никого не удивит, если итоговый результат окажется выше верхнего предела, указанного специалистами.

В целом ожидания на 2010 год можно назвать достаточно благоприятными. Ряд специалистов прогнозируют расширение глобальной выплавки стали на 8-12% по сравнению с прошлым годом, до 1,32-1,37 млрд. т. Правда, это включает Китай с его продолжающей расти промышленностью, но и другие страны, как предполагается, должны увеличить выпуск до 700-750 млн. т, прибавив от 7 до 15%. Сами металлурги надеются на эффект отложенного спроса со стороны компаний, в прошлом году отложивших до лучших времен осуществление ремонтов и приобретение нового оборудования, а также на возобновление финансирования крупных строительных и инфраструктурных проектов.

Тем не менее, и 2010 год на мировом рынке стали обещает быть контрастным. Многие специалисты, в частности, глава Arcelor Mittal Лакшми Миттал считают, что основной рост будет сосредоточен в новых рыночных странах – Китае, Индии, Бразилии, Турции, России, в нефтедобывающих государствах Персидского залива и Северной Африки, в динамичном регионе Юго-Восточной Азии. Таким образом, те страны, которые и в 2009 году продемонстрировали наилучшие результаты в металлургической отрасли, сохранят свое лидерство и на текущий год, тогда как США, ЕС, Япония и дальше будут "пасти задних".

По данным WSA, степень загрузки производственных мощностей в мировой металлургической отрасли, достигавшая в середине 2008 года более 90%, в декабре 2009-го составляла только 71,5%. При этом, в ЕС и США этот показатель исчислялся 55-65%. Незадолго до этого американские металлурги сообщали о своих планах доведения загрузки мощностей до 75% во втором полугодии 2010 года, но, возможно, эти цифры придется скорректировать в итоге в меньшую сторону. В то же время, страны СНГ, пожалуй, могут рассчитывать в этом году на 80%-ную загрузку и более.

По-видимому, ключевую роль для мировой металлургической промышленности в ближайшем будущем сыграет строительная отрасль. Строительство – это не только сотни миллионов тонн конструкционной стали ежегодно, это еще и важный индикатор экономического здоровья. Избыточное потребление в 2007-2008 годах сопровождалось беспрецедентным строительным бумом. А во время кризиса именно эта отрасль испытала самое глубокое падение, практически лишилась доступа к кредитам и государственному финансированию.

Возрождение строительства будет означать, во-первых, выздоровление финансовой сферы, вновь получившей возможность предоставлять достаточно долгосрочные кредиты на реализацию строительных проектов. Во-вторых, после сдувания многочисленных спекулятивных пузырей на рынке недвижимости строиться после кризиса будет на первых порах только то, что реально будет востребовано. Дома, в которых будут жить люди. Торговые и офисные центры, для которых найдутся арендаторы. Инфраструктурные и социальные объекты, которые, действительно, будут нужны государству. Все это – реальный спрос со стороны индивидуальных потребителей, которые снова смогут потреблять, покупать товары и пользоваться услугами. Причем, строительная отрасль как требующая "длинных" денег и обладающая длительным производственным циклом, будет выходить из кризиса последней. Нормализация в этом секторе будет означать, что в других дела уже точно пошли на лад. Наконец, в-третьих, рост в строительной сфере будет символизировать нормализацию в государственных финансах. "Закапывать" деньги в землю и "заливать" их в бетон могут только те страны, которые ориентированы уже не на выживание, а на развитие.

Сейчас строительная отрасль на подъеме в Китае, однако в этой стране экономический рост имеет несколько искусственный характер. Ужесточение кредитной политики государством в конце января уже вызвало резкое падение цен на национальном рынке стали. Не исключено, что в этом году китайцам придется платить по счетам за "чудесное" спасение от кризиса в 2009-том.

Более обоснован рост активности в строительном секторе Кореи, Индии, Вьетнама, других стран АСЕАН. Очевидно, в текущем году все эти государства будут демонстрировать и высокие темпы роста потребления стальной продукции в целом. Определенные надежды возлагаются и на нефтедобывающие страны Ближнего Востока. В конце концов, нефть стоит сегодня, примерно, столько же, сколько и в 2007 году, а тогда все эти государства вполне динамично развивались. Но государственным деятелям в этих странах, очевидно, нужно преодолеть, прежде всего, психологический барьер, признать, что сверхдоходы первой половины 2008 года были, действительно, сверхдоходами, единичным явлением, и планировать расходы государственного бюджета, исходя из более скромных запросов. Ряд стран Персидского залива и Северной Африки анонсировали на текущий год достаточно серьезные программы государственных инвестиций. Возможно, уже весной этого года средства на новые проекты таки начнут выделяться.

Таким образом, относительно благоприятными можно считать и перспективы на 2010 год металлургической промышленности стран СНГ. Как и ранее, она в значительной мере будет работать на внешний рынок (это, прежде всего, относится к Украине), но крупнейшие потребители российской и украинской стали, как ожидается, будут сами в этом году достаточно успешно развиваться. Ограничение доступа проката из СНГ на рынки США и ЕС, до кризиса казавшееся несправедливостью, сегодня является благом. Поставки в эти регионы и в этом году окажутся значительно ниже докризисных, но общий эффект от этого спада будет не так велик. Вполне возможно, что к концу 2010 года российские, а несколько позднее – и украинские металлурги сумеют вернуться на уровень 2007 года и по объемам производства, и по ценам.

Ведущие производители стали в мире, млн. т

| Место | Страна | 2009 | 2008 | Изменение, % |

| 1 | Китай | 567.8 | 500.3 | 13.5 |

| 2 | Япония | 87.5 | 118.7 | -26.3 |

| 3 | Россия | 59.9 | 68.5 | -12.5 |

| 4 | США | 58.1 | 91.4 | -36.4 |

| 5 | Индия | 56.6 | 55.1 | 2.7 |

| 6 | Южная Корея | 48.6 | 53.6 | -9.4 |

| 7 | Германия | 32.7 | 45.8 | -28.7 |

| 8 | Украина | 29.8 | 37.3 | -20.2 |

| 9 | Бразилия | 26.5 | 33.7 | -21.4 |

| 10 | Турция | 25.3 | 26.8 | -5.6 |

Данные: World Steel Association

Производство необработанной стали в мире по месяцам, млн. т

-- Русмет

-- РусметИсточник: www.advis.ru

Новости по этой теме

В Новости

Всего новостей 180263

ГОД:

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |