Новости металлургии

28.12.2009 - 12:31

Место отросли в российской экономике

Российская металлургия является одним из крупнейших игроков на международном рынке. Мы занимаем 4-е место в мире (уступая Китаю, Японии и США) по производству стали и 3-е место по экспорту металлопродукции. В производстве алюминия и титана России принадлежит 2-я строчка в мировом рейтинге, а по выпуску никеля наша страна занимает 1-е место.

Доля металлургии в ВВП страны составляет около 5%, в промышленном производстве — 17,3%, в экспорте — 14,2%. В налоговых доходах бюджетов всех уровней доля отрасли превышает 9%. При этом она играет роль одного из крупнейших потребителей промышленной продукции, генерируя спрос для других отраслей экономики. Как потребитель продукции и услуг субъектов естественных монополий металлургия использует от общепромышленного уровня 32% электроэнергии, 25% природного газа, 10% нефти и нефтепродуктов, ее доля в грузовых железнодорожных перевозках — 20%.

Предкризисные годы российская "большая" черная металлургия потратила не впустую. Главным результатом прошедшего десятилетия для отрасли стала модернизация основных фондов, что, в свою очередь, позволило более гибко реагировать на негативные изменения внешней среды.

Сегодня износ оборудования на крупнейших металлургических предприятиях России не превышает 50%, что является очень хорошим показателем даже на фоне развитых стран. Доля конвертерного и электросталелитейного производства в общем объеме выпуска стали выросла с 73% в 2000 г. до 85% в 2008-м. Доля стали, произведенной с применением технологии непрерывной разливки, увеличилась за тот же период с 50 до 71%. По этому показателю отечественная черная металлургия приблизилась к среднемировому уровню, но все еще отстает от стран, являющихся технологическими лидерами отрасли (Германии, Японии, Кореи, США), где доля непрерывного литья в выпуске стали превышает 90%.

Даже если не принимать во внимание существенное расширение сортамента, увеличение объема и повышение качества выпускаемой российскими металлургическими предприятиями продукции и обратиться к общим показателям эффективности и технической оснащенности производства, разница предкризисных показателей с показателями начала тысячелетия впечатляет. Удельный расход стали на тонну проката снижен с 1159,7 кг в 2000 г. до 1113 кг в 2008-м, что уже близко к показателям ведущих мировых металлургических производств.

По уровню энергопотребления лидеры отрасли также приблизились к показателям ведущих стран (например, Череповецкий металлургический комбинат ОАО "Северсталь" снизил удельную энергоемкость производства с 7,3 Гкал/т стали в 1999-м до 5,96 Гкал/т в прошлом году; в развитых странах — 5,1 Гкал/т). Выпуск стали на одного работника в среднем по отрасли за последние три года поднялся почти на 34%, до 29,3 т стали на человека в 2008 г.

Влияние кризиса на отрасль

Металлургия в целом и трубная отрасль в частности стали одними из первых, кто ощутил на себе влияние кризиса и снижение спроса со стороны других отраслей реального сектора. На мировых рынках процессы сокращения спроса стали развиваться нарастающими темпами, и национальные рынки начали энергично закрывать доступ импорту. В этих условиях конкуренция на рынках различной металлопродукции крайне ужесточилась и привела к заметному снижению цен.

Справка

Уровень цен на стальной лом после пика в 700 долл./т в июне 2008 г. упал до 230 долл./т в июне 2009 г., в сентябре т. г. наблюдался рост цен на лом до 320 долл./т, сейчас цены находятся на этом же уровне. На холоднокатаные рулоны цена упала с 1300 долл./т в июле 2008 г. до 680 долл./т в ноябре 2009-го. Цены на горячекатаные рулоны упали с 1200 долл./т в июле 2008 г. до 430 долл./т в июне 2009 г. (в 2,8 раза), в сентябре наблюдался рост цен в пределах 580-620 долл./т, сейчас цена не превышает 600 долл./т.

Рыночная ситуация привела к сокращению производства. Индекс металлургического производства и производства готовых металлических изделий в январе–октябре 2009 г. по сравнению с январем– октябрем 2008 г. составил 80,8%, в том числе по продукции металлургического производства — 80,7%. При этом в октябре 2009 г. индекс металлургического производства и производства готовых металлических изделий составил 98,4% к октябрю 2008 г. и 102,9% к сентябрю 2009 г., в том числе металлургического производства — 99,9% и 101,9% соответственно .

В этой ситуации обострились ключевые системные проблемы отрасли. Во-первых, сырьевая проблема. Многие виды рудного сырья, используемого в России, либо неконкурентоспособны, либо их использование сдерживается неудовлетворительным качеством минерального сырья по большинству цветных металлов (кроме никеля, сурьмы), уступающим качеству сырья ведущих стран-конкурентов. Во-вторых, пока в отрасли так и не удалось создать эффективный механизм воспроизводства имеющейся рудно-сырьевой базы в связи с нерентабельностью (в текущих экономических условиях) освоения имеющихся месторождений. В-третьих, несмотря на определенный прогресс, удельный расход сырья, материальных и энергоресурсов в натуральном выражении на производство однотипных видов металлопродукции у многих российских производителей пока выше по сравнению с зарубежными аналогами.

Тем не менее сказать, что кризис имел исключительно негативные последствия для отрасли, нельзя. Металлургия — это яркий пример того, что кризис становится хорошим шансом для дальнейшего развития. В результате изменения рыночной конъюнктуры произошли позитивные качественные изменения в структуре производства продукции черной металлургии. Доля кислородно-конвертерной стали и электростали в общем объеме выплавки стали возросла с 85,4% в январе–октябре 2008 г. до 91,7% в январе– октябре 2009-го, а годной литой заготовки, получаемой с машин непрерывного литья, — с 73,6 до 82,0% соответственно.

Произошло некоторое оживление спроса во второй половине 2009 г., что позволило металлургическим предприятиям значительно увеличить объемы производства. Если в IV квартале 2008 г. — период абсолютного минимума — объемы производства сократились практически вдвое, то в этом году за десять месяцев снижение объемов производства составило по железорудному сырью 16,3%, по готовому прокату — 17,5%, по трубам стальным — 23,3%. При этом увеличение темпов роста производства в 2009 г. связано в основном с наращиванием объемов экспорта по сравнению с ноябрем–декабрем 2008 г.

Выпуск некоторых видов продукции черной металлургии в 2009 г. в России

Позиция Министерства и антикризисные меры

В настоящее время документом, задающим горизонты развития комплекса, является разработанная в 2008 г. Минпромторгом России Стратегия развития металлургической промышленности России на период до 2020 г. В документе заданы основные параметры развития металлургической промышленности на долгосрочную перспективу.

В докризисный период металлургическими компаниями были запланированы и уже начаты инвестиционные проекты, направленные на обеспечение спроса отраслей-потребителей: строительства, машиностроения, судостроения, инфраструктурных направлений (ТЭК, железные дороги). И для решения стратегических задач и повышения конкурентоспособности в посткризисный период эти проекты необходимо завершить.

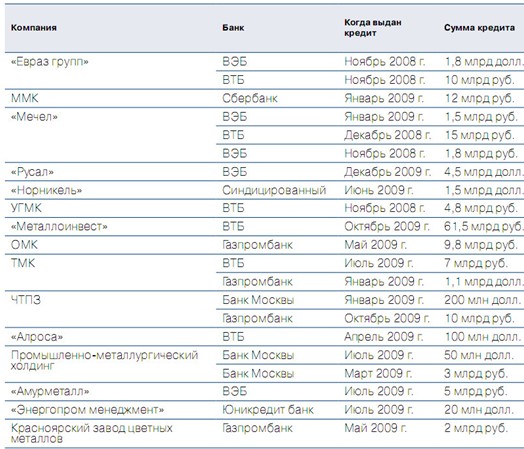

Металлургические компании, получившие финансовую поддержку государства

Наиболее ярким примером подобных проектов, конечно, служит Стан «5000» на Магнитогорском меткомбинате. Запуск этого стратегического производства (в июле 2009 г.) стал результатом активной государственной поддержки инновационных проектов в отрасли. На Магнитогорском металлургическом комбинате будет производиться высококачественный толстолистовой прокат шириной до 4850 мм для судостроения, нефтегазовой, строительной отраслей. Производительность стана — 1,5 млн т в год. Важно, что речь идет об импортозамещающей продукции. До сих пор толстолистовой прокат для нужд отечественной промышленности закупался в основном за границей. А теперь он будет производиться в Челябинской области. Всего в рамках поддержки инвестиционных проектов металлургической отрасли в 2009 г. Минпромторгом были одобрены госгарантии на 48 млрд руб. для получения под них кредитов на 100 млрд руб. .

Одним из самых эффективных инструментов поддержки отечественных производителей в условиях кризиса также стали специальные защитные и антидемпинговые расследования. Особая актуальность этой темы обусловлена завершением процесса создания единого Таможенного союза России, Белоруссии и Казахстана, что требует унифицированного применения мер торговой защиты в рамках единого таможенного пространства. В ряду таких мер в первую очередь следует отметить увеличение в 3–4 раза (с 5 до 15–20%) ввозных пошлин на 46 видов стальных труб, которое сыграло, по мнению представителей трубной отрасли, очень важную роль и позволило увеличить объем продаж на внутреннем рынке. Данная мера привела к суммарному сокращению импорта за девять месяцев 2009 г. по отношению к аналогичному периоду 2008 г. почти на 48%, в том числе из Китая — на 85%.

Влияние кризиса на металлургическое производство в России (2008 г. = 100%)

-- INFOLine, ИА (по материалам Министерства промышленности и торговли)

-- INFOLine, ИА (по материалам Министерства промышленности и торговли)Источник: www.advis.ru

Новости по этой теме

20.04.2026

В Новости

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Всего новостей 180305

ГОД:

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |