Новости металлургии

22.12.2009 - 10:38

Полуфабрикаты и длинномерный прокат

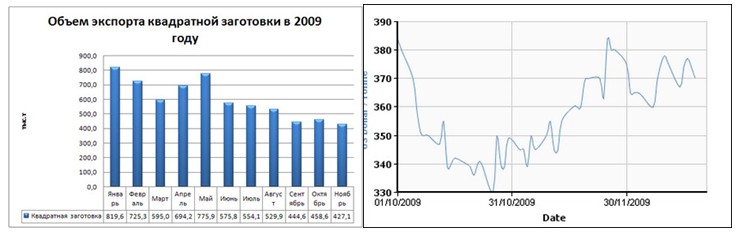

В ноябре даже некоторое оживление потребления на Ближнем Востоке и в Центрально-Восточной Европе не смогло компенсировать общее сезонное падение спроса. По информации Гостаможни, в этот период экспорт украинской заготовки снизился на 6,8% до 427,1 тыс.т.

На протяжении ноября в средиземноморском регионе сохранялся высокий уровень конкуренции турецких, украинских и российских поставщиков между собой и с потребителями. Благодаря постепенному улучшению рыночной ситуации общий тренд оставался растущим, хотя и имел неустойчивый характер. По информации Лондонской биржи металлов, на протяжении ноября цена на заготовку выросла примерно с $350 до $385/т, хотя потом немного снизилась до $370/т.

Арматурный прокат

После оживления рынка заготовки в середине ноября также стали подниматься цены и на арматуру. Производители Сирии и Иордании повысили цены примерно на $30/т, до 510/т. При этом, по информации "Металл Курьера", в Сирии на протяжении последних трех недель производители действительно находились в затруднительном положении, (учитывая текущие цены предложения квадратной заготовки на уровне $410-415/т CIF пошлин).

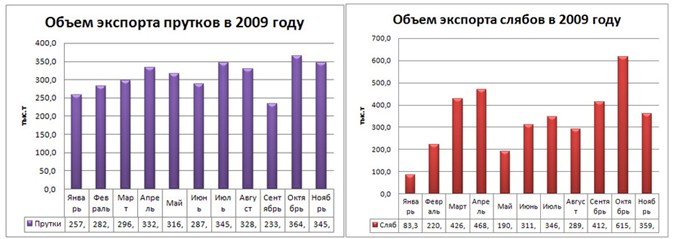

Тем не менее, некоторый рост котировок на Ближнем Востоке не смог остановить снижение объемов украинского экспорта. По информации Гостаможни, в ноябре экспорт прутков снизился на 5,2% до 345 тыс. т.

Основная причина этого вялый спрос на всех важнейших для Украины рынках сбыта. В частности, в ОАО, Саудовской Аравии и Йемене на протяжении ноября наблюдалось затишье цен оставались на уровне $475-490/т.

Египетские производители с начала декабря объявили о повышении цены арматуры на $20-30/т, что вызвано создавшимся дефицитом на рынке – в итоге стоимость продукции достигла уровня $500-515/т.

Аналогичные попытки еще в ноябре предпринимали турецкие экспортеры, надеявшись отработать подорожание лома и заготовки. Однако покупатели, имея более дешевые предложения со стороны других экспортеров, долгое время не шли на уступки. Только к середине декабря котировки на турецкую арматуру выросли на $20-25/т. до $490-495/т.

Совершенно иная ситуация в Европе, Украине и России, где уже с ноября из-за похолодания отмечается снижение потребления.

В то же время, в этих регионах у потребителей есть возможность пополнить складские запасы, благодаря начавшемуся снижению цен заводов-производителей.

Не очень хорошо идут дела в регионе ЦВЕ, после продолжительного летнего роста цен рынок остается вялым. Тем не менее, на декабрь центральноевропейские заводы пошли на повышение стоимости арматуры. Общий уровень повышения составил до ?40/т, до ?320-330/т.

Слябы

В ноябре на рынке плоского проката, в отличии от арматуры, наблюдалась негативная коррекция. На фоне слабого спроса на лист и высокого уровня складских запасов цены на слябы также снижались (порядка $30-50/т). Параллельно снизилась и отгрузка на внешние рынки. По информации Гостаможни, объем поставок этой продукции снизился на 41%, до 359 тыс. т.

Листовой прокат

В ноябре цены на лист падали в европейских странах, на Ближнем Востоке, включая Турцию, Египет и ОАЭ. Для крупнейшего потребительского рынка Турции европейским компаниям пришлось снижать стоимость листа на ?40-60/т для того, чтобы хоть как-то привлечь покупателя. На ?20-30/т снизились цены в Польше, Чехии, Болгарии.

Несмотря на негативную динамику котировок, украинские производители сохраняют уровень производства листового проката. Это связано с тем, что отечественный лист значительно дешевле европейских аналогов, и после ухода китайских поставщиков с основных рынков сбыта, у производителей листа и рулонов из Украины и России объемы заказов стали расти.

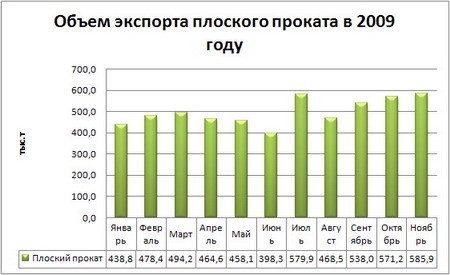

В ноябре листовой прокат оказался единственным сегментом где произошел рост поставок. По информации Гостаможни, объем экспорта по сравнению с октябрем вырос на 2,6%, до 585,9 тыс. т.

С декабря на фоне восстановления рыночной активности, цены снова начали расти. В частности, Midland Resources смог реализовать повышение котировок х/к проката на $20-35/т для европейских покупателей. В середине декабря компания вышла на рынок Турции с предложениями проката январского производства, увеличив цены предложения на $20-40/т по сравнению с итоговыми котировками декабря. В частности, г/к рулоны поставщик теперь предлагает по $530-540/т CIF (+$20-30/т), а х/к рулоны – по $645-655/т CIF (+ $35-40/т).

Из российских производителей, по информации "Металл Курьера", Магнитогорский МК также, вдохновившись хорошими продажами декабрьского материала, начал предлагать г/к рулоны январского производства на $30-40/т дороже декабрьского. Однако складские трейдеры пока не разделяют оптимизма продавцов и занимают выжидательную позицию. При этом часть рыночных игроков считает, что у поставщиков есть шансы реализовать прирост в размере $10-25 /т, в зависимости от направления.

-- UGMK.INFO (Украина)

-- UGMK.INFO (Украина)Источник: www.advis.ru

Новости по этой теме

10.07.2025

10.07.2025

09.07.2025

В Новости

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Всего новостей 171643

ГОД:

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |