Новости металлургии

09.12.2009 - 11:41

Спекулянты формируют цены, не оглядываясь на фундаментальные параметры. В ноябре цены на металлы росли, невзирая на рост запасов, объем которых находится на самом высоком за последние полгода уровне. По данным ЛБМ, рост цен на цветные металлы с начала года превысил 80%. Биржевая стоимость базовых металлов игнорировала даже негативные макроэкономические данные. Оперативной была реакция рынка на курс доллара, стоимость золота, серебра и нефти. Традиционно рынок отслеживал события в Китае, где рост производства автомобилей и увеличение количества заявок на строительство новых домов (выше 1000 в сутки) дают возможность предположить, что страна не только складирует металлы, но и активно потребляет их.

Алюминий

В секторе алюминия нет дефицита (WBMS: избыток за 9 месяцев – 1,416 млн. т), нет форс-мажоров, нет видимого роста спроса, а цены все равно растут. Стоило только Harbor Intelligence заявить, что на фоне повышенного интереса инвесторов к алюминию цена на металл будет расти, как биржевая стоимость пошла вверх! Нельзя не отметить сокращение запасов легкого металла: у западных производителей и потребителей в сентябре на складах было 1,191 млн. т первичного алюминия против 1,236 млн. т в августе.

Запасы готовой продукции также уменьшаются, так как промышленность увеличивает покупку металла для наращивания выпуска автомобилей, приборов и другой продукции. Хотя полноценного роста спроса нет, тем не менее, постепенно возобновляется работа приостановленных мощностей. До конца года потенциал по производству первичного алюминия в КНР могут увеличиться почти до 20 млн. т. В 2009 г. КНР еще остается нетто- импортером алюминия, но со следующего года может стать экспортером и избытки китайской продукции хлынут на международный рынок.

Пекин подумывает о введении пошлины на импорт алюминия, в свою очередь, многие страны мира готовятся вводить санкции против возможного увеличения поставок из КНР. К слову, о санкциях и о госпротекционизме: Еврокомиссия обязала итальянское правительство отменить льготные тарифы на электроэнергию предприятиям Alcoa на Сардинии и в регионе Венето, которые были установлены на 2006-2010 гг. В ЕК уверены, что госпомощь частной компании привела к сокращению производственных затрат и "искажает принципы честной конкуренции". Alcoa должна будет вернуть часть денег, а пока дело рассматривается в суде.

Никель

Фундаментальные факторы сыграли не в пользу никеля. Падает производство нержавеющей стали, по прогнозам MEPS в 2009 г. ее будет выпущено 23,9 млн. т, что на 9% меньше, чем в 2008 г.

Азиатские трейдеры говорят, что реальный рынок перенасыщен никелем. Выпуск металла в КНР вырос на 19% по отношению к прошлому году, планируемое увеличение мировой добычи в наступающему году лишили энтузиазма даже спекулянтов. На лицензионных складах ЛБМ запасы металла выросли до максимальных с зимы 1995 г. уровней – 133 тыс. т. Даже ноябрьские валютные колебания не помогли ценам на никель. Участники торгов называют никель единственным металлом, динамика цен которого шла вразрез с общим трендом. Несмотря на то, что рынок не обещает хороших перспектив металлу, производители продолжают расширять мощности. В начале ноября началось производство концентрата на предприятии Santa Rita (Бразилия) компании Mirabela Nickel Ltd; Indonesia Nickel Corp (Inco) в третьем квартале увеличила выпуск на 9%.

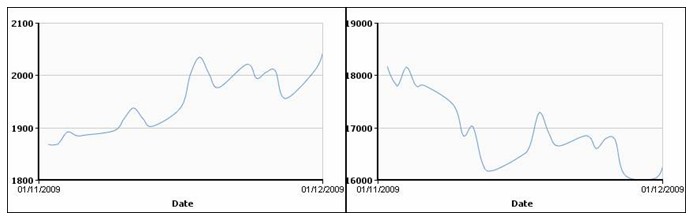

Динамика цен на алюминий на ЛБМ (cash) c 01.11.2009 г. по 30.11.2009 г.: Динамика цен на никель на ЛБМ (cash) c 01.11.2009 г. по 30.11.2009 г.:

Олово

Объем складских запасов остается высоким, а нынешний уровень цен не стимулирует рост производства металла. По данным WBMS, за девять месяцев 2009 г. добыча олова сократилась на 2,8% по сравнению с таким же периодом прошлого года и составила 227,7 тыс. т. PT Timah, второй по величине мировой производитель олова, допускает увеличение объема выпуска в 2010 г. только, если цены будут держаться выше $16000 за т.

С прошлого месяца 90% всех открытых позиций по олову на ЛБМ принадлежит одному участнику, с соответствующим возможностями для формирования цены.

Восстановившие в октябре свою работу индонезийские компании снова снизили производство – ливни и сильные ветры сделали невозможной добычу руды, и плавильные предприятия столкнулись с нехваткой сырья. На сокращение поставок металла из Индонезии рынок отреагировал временным ростом цен.

По итогам 9 месяцев снизили выпуск олова и китайские компании, нарастив при этом экспорт. Этот факт вызвал озабоченность Пекина, который уменьшил экспортные квоты в 2010 г. на 9,9% до 21 тыс. т. Власти волнует то обстоятельство, что многие местные и зарубежные компании приостановили разработку месторождений.

Медь

В ноябре медь демонстрировала чудеса роста, достигнув годового максимума. Deutsche Bank называет 3 фактора, которые могут усилить дефицит меди в долгосрочной перспективе:

- сокращение инвестиций в развитие новых месторождений, что означает отсутствие новых предприятий в ближайшие лет десять;

- большинство проектов сосредоточены в регионах с повышенным риском как природных катастроф, так и социальных возмущений;

- снижение качества руды и старение действующих рудников.

Второй фактор проявлялся и в ноябре, когда активизировались забастовки на предприятиях в Перу и Чили, которые добывают 1/3 мировой меди, и в Замбии. При этом прекращение конфликта на руднике Spence в Чили не стабилизировало рынок и не привело к снижению цен.

Парадоксальная ситуация: складские запасы красного металла постоянно растут, а рынок в дефиците. WBMS сообщает о превышении потребления над производством по итогам 9 месяцев года на 58 тыс. т, год назад на рынке был избыток в 27 тыс. т. В ICSG в январе-августе насчитали 32 тыс. т дефицита, тогда как по итогам 7 месяцев рынку не хватало 186 тыс. т.

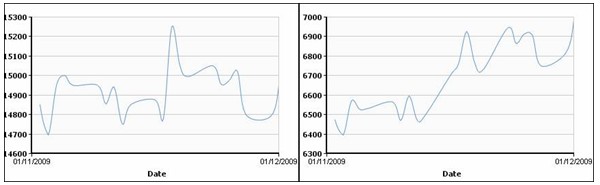

Динамика цен на олово на ЛБМ (cash) c 01.11.2009 г. по 30.11.2009 г.: Динамика цен на медь на ЛБМ (cash) c 01.11.2009 г. по 30.11.2009 г.:

Цинк

В ноябре на бирже вырос интерес к цинку и, соответственно, продолжился рост цен на металл. Сейчас сектор цинка показывает признаки восстановления под влиянием роста спроса со стороны сталелитейных предприятий Китая, Европы и Северной Америки. Положительно влияет на формирование биржевых цен и оживление в автомобилестроительной промышленности, особенно, китайской.

В ILZSG посчитали, что производство цинка за 7 месяцев 2009 г. составило 6,311 млн. т, потребление оказалось меньше на 290 тыс. т – 6,021 млн. т. Можно предположить, что в оставшиеся месяцы года выпуск увеличится, так как поднявшиеся цены и немного выросший спрос дали возможность производителям вводить в строй остановленные мощности.

Свинец

В 2008 г. из-за резкого уменьшения продаж и производства автомобилей биржевая стоимость свинца упала на 61%. С января 2009 г. по ноябрь цена на металл выросла на 126%, по динамике цен свинец опередил все базовые металлы. Эксперты утверждают, что в мире сохраняется спрос на аккумуляторы для эксплуатируемых автомобилей, а в последнее время отмечается увеличение спроса на аккумуляторы и для новых машин. В следующем году ожидается дальнейшее улучшение показателей потребления металла в Китае и других странах.

В ILZSG сообщают, что в январе-сентябре 2009 г. выпуск свинца в мире вырос на 2,3% по сравнению с прошлым годом и составил 6,576 млн. т. Повышение показателя производства обеспечил Китай, тогда как предприятия Австралии, Японии, Мексики, Перу, США и некоторых стран Европы выпуск свинца сократили. Китай остается крупнейшим потребителем металла: в 2008 г. страна потребила 34% мирового спроса, а по итогам 9 месяцев текущего года – 44%.

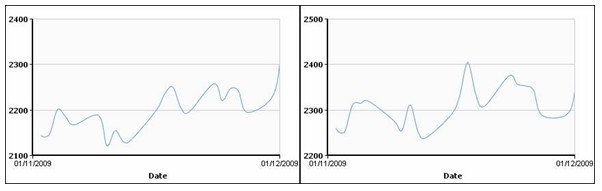

Динамика цен на цинк на ЛБМ (cash) c 01.11.2009 г. по 30.11.2009 г.: Динамика цен на свинец на ЛБМ (cash) c 01.11.2009 г. по 30.11.2009 г.:

-- UGMK.INFO (Украина)

-- UGMK.INFO (Украина)Источник: www.advis.ru

Новости по этой теме

20.04.2026

В Новости

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Медная промышленность, Алюминиевая промышленность, Горно-металлургическая промышленность, Никель-кобальтовая промышленность, Свинцово-цинковая промышленность, Золотопромышленность, Оловянная промышленность

Всего новостей 180278

ГОД:

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |