Новости металлургии

15.05.2007 - 17:40

Белорецкий металлургический комбинат является одним из основных игроков на российском рынке метизной продукции. Его доля составляет около 16%, и он уступает лишь Череповецкому сталепрокатному заводу. Используя метод дисконтированных денежных потоков, мы провели анализ справедливой стоимости акций БМк. по нашим расчетам, справедливая цена составляет $26.3, что на 62% превышает текущие котировки. Мы рекомендуем покупать бумаги предприятия.

Белорецкий металлургический комбинат является одним из основных игроков на российском рынке метизной продукции. Его доля составляет около 16%, и он уступает лишь Череповецкому сталепрокатному заводу. Используя метод дисконтированных денежных потоков, мы провели анализ справедливой стоимости акций БМк. по нашим расчетам, справедливая цена составляет $26.3, что на 62% превышает текущие котировки. Мы рекомендуем покупать бумаги предприятия.> Белорецкий МК является одним из самых недооцененных в своей отрасли. По мультипликатору EV/EBITDA он торгуется на уровне 2.8, а среднеотраслевой показатель составляет около 11.5. Кроме того, мы ожидаем, что в 2006 г. комбинат получил хорошие финансовые результаты - это привлечет к нему внимание инвесторов и может стать драйвером роста его котировок. БМК - интересный объектов для инвестирования, и мы рекомендуем покупать его бумаги.

> БМК - один из ведущих производителей металлических изделий (метизов) в РФ. Основная продукция предприятия - проволока, канаты, катанка. Комбинат обладает прокатным производством, а также линиями волочения, намотки, шлифовки, термообработки и т.д.

> В последнее время на комбинате отмечается стабильный рост показателей. В 2005 г. производство метизов выросло на 5.3% до 340 тыс. т, а в 2006 г. увеличение составит около 5% (357 тыс. т). По нашему мнению, это вполне объяснимые темпы роста производства, поскольку потребление метизов в РФ идет аналогичными темпами.

> Финансовые показатели компании в последние годы также отличались стабильным ростом. Мы ожидаем существенное улучшение финансового положения БМК по итогам 2006 г. за счет благоприятной рыночной конъюнктуры и роста производства. Так, выручка, по нашим прогнозам, увеличилась почти на 19% до $357 млн, EBITDA - в 2.3 раза до $50 млн, а чистая прибыль - почти в 2 раза до $36.5 млн. По нашему мнению, хорошие финансовые показатели могут стать основным драйвером курсовой стоимости бумаг БМК в среднесрочной перспективе.

> Согласно планам головной компании, к 2010 г. на комбинате планируется увеличить производство катанки до 750 тыс. т в год, а метизов - до 500 тыс. т. Что касается метизов, то это, по нашему мнению, вполне адекватные планы. А вот темпы производства катанки заданы излишне высокие и не соответствуют реалиям рынка. Поэтому до 2011 г. мы прогнозируем 7%-ный ежегодный рост производства катанки.

Инвестиционное заключение

Белорецкий меткомбинат – стабильно работающее предприятие, входящее в состав крупной вертикально интегрированной компании. Комбинат выпускает качественную продукцию с высокой добавленной стоимостью и является одним из лидеров в своем сегменте.

По нашим прогнозам, в 2006 г. БМК существенно улучшит финансовые показатели. Это связано с повышением цен на катанку и метизы, а также ростом производства продукции, что, в свою очередь, может стать основным драйвером роста котировок акций комбината. Кроме того, по рыночным мультипликаторам P/S, P/E, EV/EBITDA и EV/S Белорецкий меткомбинат является одним из самых дешевых среди компаний-аналогов, что также говорит в пользу предприятия. На наш взгляд, акции БМК могут быть весьма интересны потенциальным инвесторам.

Отметим и тот факт, что основным поставщиком заготовки для производства катанки на БМК является также входящий в структуру Мечела Челябинский МК. Вместе с БМК они образуют вертикально интегрированную цепочку – от производства заготовки до выпуска продукции с высокой добавленной стоимостью, которой являются метизы. Кроме того, отрицательные значения инвестиций в оборотный капитал говорят о том, что БМК получает заготовку "в кредит".

Мы подвергаем сомнению запланированное увеличение к 2010 г. производства катанки до 750 тыс. т (в среднем почти на 40% в год) и считаем такие планы не соответствующими тенденциям рынка, т.е. продукция попросту может не найти своего покупателя. По нашему мнению, увеличение производства катанки не будет превышать 7% в год.

Рост производства метизов запланирован до 500 тыс. т в год к 2010 г. По прогнозам специалистов из ассоциации Промметиз, рост потребления метизов в РФ в дальнейшем не превысит 5-6%, что до некоторой степени будет служить фактором, ограничивающим производственные возможности метизных предприятий, в том числе и БМК. Рост потребления, в свою очередь, зависит от развития отечественной промышленности, темпы роста которой, согласно статистике, в последние годы не превышали 5-7%. Следовательно, планы по увеличению выпуска метизов можно признать вполне логичными и укладывающимися в текущую и прогнозируемую ситуацию, что не может не внушать оптимизм.

В результате расчетов мы пришли к выводу, что бумаги Белорецкого меткомби-ната сохраняют свою привлекательность. Рост курсовой стоимости бумаг следует ожидать после опубликования результатов работы в 2006 г, которые, повторимся, ожидаются на очень хорошем уровне. По нашим расчетам, справедливая цена обыкновенной акции БМК составляет $26.3, что на 62% выше текущих котировок. Цена привилегированной акции – $14.0, потенциал роста бумаг – 154%. Мы рекомендуем покупать акции БМК.

Информация о компании

Краткая характеристика

Белорецкий металлургический комбинат является одним из лидеров отечественной метизной подотрасли. Предприятие производит катанку, стальную проволоку, канаты и другие металлические изделия (метизы). Основную долю в выручке БМК (около 70%) занимает метизная продукция.

Главным сырьем для производства метизов является катанка, которую получают путем переката заготовки на прокатном стане. Отметим, что БМК обеспечивает себя катанкой сам, а кроме того, снабжает этим сырьем Вяртсильский метизный завод (входит в Мечел) и некоторые другие предприятия отрасли. Главным поставщиком на БМК полуфабрикатов для производства катанки является Челябинский металлургический комбинат - также один из активов Мечела.

По нашим данным, в работе вышеуказанных предприятий, входящих в один вертикально-интегрированный холдинг, отсутствуют схемы трансфертного ценообразования. Следовательно, опубликованные финансовые показатели Бело-рецкого МК соответствуют нынешним реалиям рынка, и поэтому мы их использовали при построении модели DCF.

По данным на 2005 г. мощности БМК по производству проката в целом составляли около 550 тыс. т (используются на 98%), а по производству метизов - более 320 тыс. т (используются на 105%).

БМК - единственное в своем сегменте предприятие с металлургическим циклом. Комбинат представляет собой комплекс последовательных производств: прокатное, включающее в себя прокатный стан "150" (производит высококачественную катанку), сталепроволочное, канатное и легированное производства. Среди российских метизных предприятий комбинат лидирует по производству канатов и является единственным предприятием в России, где изготавливается уникальная продукция - микропроволока.

Положение на рынке

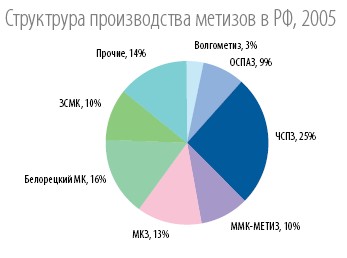

На российском рынке метизной продукции БМК играет весьма заметную роль - его доля в общероссийском производстве метизов составляет около 16%. Основными конкурентами БМК на рынке являются предприятия группы Северс-таль-метиз (ЧСПЗ, ОСПАЗ, Волгометиз), ММК-Метиз, а также Западно-Сибирский меткомбинат, который помимо сортового металлопроката строительного назначения выпускает проволоку.

Потребителями продукции комбината являются предприятия нефте- и газодобывающей, авиационной, автомобильной, машиностроительной, текстильной, лесной, деревообрабатывающей , химической, электронной, радиотехнической и угольной промышленности, сельское хозяйство, связь, строительство, железнодорожный транспорт и другие отрасли.

На внутреннем рынке, доля которого в поставках занимает около 70%, предприятие реализует свою продукцию через компанию Мечел-Метиз.

Структура акционеров

Белорецким МК владеет компания Мечел, куда помимо него входит еще один небольшой производитель метизной продукции - Вяртсильский метизный завод. Доля Мечела в уставном капитале компании составляет 80.64%. Кроме того, 10.77% принадлежит компании БМК-Инвест.

Российский рынок метизов: тенденции и перспективы

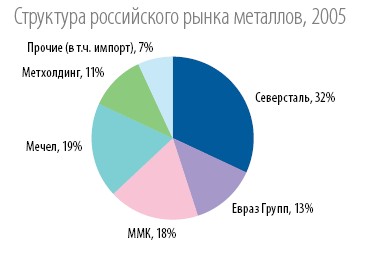

Следует отметить, что за последние годы российский рынок метизной продукции претерпел существенные изменения, связанные с консолидацией крупнейших предприятий в холдинговые компании. Сегодня на рынке, по сути, представлены три основных игрока: Северсталь-метиз, ММК-Метиз и Мечел. Кроме того, можно выделить ЗСМК и Металлургический холдинг (Нижнесергинский и Ревдинский метизно-металлургические заводы).

На наш взгляд, консолидация положительным образом сказалась и на заводах-производителях, и на рынке в целом: конкуренция усилилась, предприятия стали гораздо больше внимания уделять качеству выпускаемой продукции. Это произошло и за счет ужесточившихся требований со стороны потребителей метизной продукции.

Благодаря программам модернизации производства, введению новых мощностей и повышению качества продукции, которые реализуют головные компании, российские метизные предприятия в последние годы сумели последовательно наращивать объемы производства. В 2006 г., по расчетам ассоциации Промметиз, объемы производства метизов в РФ увеличились не менее чем на 10%. В дальнейшем ежегодный прирост рынка за счет производства внутри страны прогнозируется на уровне 5–6%.

Во всем мире производители метизной продукции напрямую зависят от развития ключевых потребляющих отраслей промышленности. В России в последние годы главные потребители метизов развивались достаточно неплохо, и, судя по всему, в будущем этот рост продолжится. На графике, приведенном ниже, наглядно демонстрируется, что производство метизов линейно зависит от роста промышленного производства в РФ.

На наш взгляд, производители метизов имеют неплохие перспективы. С развитием промышленности отечественные предприятия получили возможность удовлетворять растущий спрос со стороны основных потребителей – в основном это касается таких изделий, как проволока, канаты, ленты и гвозди. Впрочем, не все может быть так однозначно. По мнению специалистов ассоциации Промметиз, в России производство метизов производственного назначения несколько опережает спрос. Поэтому прогнозы в отношении увеличения выпуска данного вида продукции весьма осторожны, и мы склоняемся к тому, что темпы роста в дальнейшем, скорее всего, будут не слишком высоки и уложатся в уже упомянутые 5-6%.

Существенным фактором, влияющим на рентабельность работы метизных предприятий, являются цены на основное сырье – катанку. В частности, после ценового бума на металлопрокат в 2004 г. темпы роста производства метизной продукции существенно снизились. В 2005 г. цены на катанку, как и весь рынок, претерпели коррекцию, однако в 2006 г. вновь устремились вверх.

По нашим прогнозам, в 2007 г. на рынке металлопроката – мировом и российском – стоит ожидать небольшую коррекцию цен. Мы связываем это с характерной цикличностью, которой подвержен рынок стали. В 2006 г. наблюдался заметный подъем цен на прокат, однако, как свидетельствует история, за годом подъема следует год коррекции. В дальнейшем мы прогнозируем стабильные цены на катанку и метизы. В то же время мы не исключаем возможных несущественных колебаний – как в сторону повышения, так и в сторону понижения.

Производственная деятельность: стабильный рост

Белорецкий меткомбинат в последние годы постоянно наращивал производство метизов. Так, в 2005 г. выпуск этой продукции вырос на 5% и достиг 340 тыс. т. В 2006 г. рост производства ожидается на уровне 10% вследствие реализуемых программ по модернизации производства.

К 2010 г., по данным компании, на комбинате намерены увеличить выпуск катанки до 750 тыс. т, однако мы полагаем, что это чересчур оптимистичные планы. В то же время увеличение производства метизов к 2010 г. предполагается на уровне 500 тыс. т, что предполагает лишь 7%-ный ежегодный рост. С учетом невысоких темпов роста промышленного производства в России это можно охарактеризовать как довольно реалистичные планы.

Что касается катанки, то столь резкий рост ее производства, по нашему мнению, абсолютно не вписывается в реалии рынка метизов, темпы роста которого прогнозируются на достаточно скромном уровне. Поэтому более логичным было бы предположить на ближайшие пять лет 5%-ный рост производства катанки, что мы и учли в нашей модели.

Инвестиции

Головная компания предполагает провести на БМК ряд мероприятий по модернизации производства и увеличению мощностей по производству основной продукции. В частности, к наиболее важным из них, по нашему мнению, относится ежегодное увеличение выпуска омедненной проволоки до 7.5 тыс. т к 2010 г., а также запланированный рост производства пружинной проволоки до 8.6 тыс. т к 2010 г.

Кроме того, как уже говорилось выше, запланирован рост производства катанки, также проводится работа по повышению качества выпускаемой продукции.

Объем инвестиций, запланированных на 2006-2010 гг., составляет около $45 млн. По нашим расчетам, основной объем инвестиций придется на 2006–2007 гг. После 2010 г. мы приняли объем капиталовложений, равный амортизации.

Финансовое положение: существенный рост в 2006 г.

В 2005 г. Белорецкий МК увеличил выручку на 11% до $300.7 млн. При этом вследствие роста себестоимости EBITDA снизилась на 15% до $21.6 млн, а чистая прибыль – на 62% до $19 млн, что было также обусловлено увеличением процентных платежей.

В 2006 г., согласно нашим прогнозам, выручка, как и прочие финансовые показатели комбината, существенно улучшится, что, в свою очередь, обусловлено ростом цен на катанку и метизы, который наблюдался во II квартале. Кроме того, положительную роль сыграло и увеличение объемов производства – как метизов, так и катанки.

Несмотря на рост выручки, с 2007 г. финансовые показатели БМК, по нашим расчетам, будут снижаться. Это произойдет за счет роста себестоимости продукции, который будет опережать рост выручки. В связи с увеличением себестоимости, обусловленным сильной зависимостью от цен на заготовку, будет падать и рентабельность производства.

Мы использовали довольно консервативный прогноз увеличения производства катанки и изменения цен на основную продукцию БМК. Поэтому нельзя исключить того факта, что в будущем ценовая конъюнктура рынка может иметь положительную динамику, что позволит улучшить финансовые результаты предприятия.

Кроме того, на наш взгляд, головная компания Мечел должна более серьезно подойти к инвестициям в модернизацию производства на БМК и прежде всего провести мероприятия, которые в будущем позволят снизить себестоимость выпускаемой продукции.

Расчет справедливой стоимости

Мы провели расчет справедливой цены бумаг Белорецкого МК, используя метод дисконтированных денежных потоков. Даже несмотря на то, что, согласно консервативным прогнозам, финансовые показатели компании будут постепенно снижаться, мы нашли у данных бумаг существенный потенциал роста. Это означает, что БМК является одним из самых недооцененных среди предприятий метизной промышленности РФ.

По нашим расчетам, справедливая стоимость обыкновенных акций БМК составляет $26.3, что на 62% превышает текущие котировки. Справедливая цена привилегированных акций – $14.0 (потенциал роста – 154%). Поэтому мы рекомендуем покупать бумаги Белорецкого МК.

Сравнительный анализ

Мы провели расчет справедливой стоимости акций Белорецкого меткомбина-та методом сравнительного анализа рыночных мультипликаторов компаний-аналогов: ММК-Метиз (Россия), Hankuk Steel (Южная Корея), New Best Wire (Тайвань), Nichia Steel Works (Япония), Guizhou Wire Ropes (Китай), а также Shinko Wire (Япония).

Как видно из таблицы, БМК торгуется существенно ниже своих аналогов по всем четырем выбранными коэффициентам. По методу сравнительного анализа ценовой ориентир по бумагам БМК составляет $55.2, что на 240% выше текущих котировок. Однако мы считаем такую оценку излишне оптимистичной и не учитывающей возможную грядущую коррекцию цен на рынке металлопроката и метизов. Поэтому в качестве рекомендации мы оставляет справедливую цену в $26.3 за акцию.

-- INFOLine, ИА (по материалам компании)

Источник: www.advis.ru

Новости по этой теме

В Новости

ПРЕДПРИЯТИЯ:

ЗСМК, ММК-МЕТИЗ, Балтийская Металлургическая Компания, Череповецкий сталепрокатный завод, ЧМК, Мечел, ОСПАЗ

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Всего новостей 179072

ГОД:

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |