Новости металлургии

20.11.2009 - 11:05

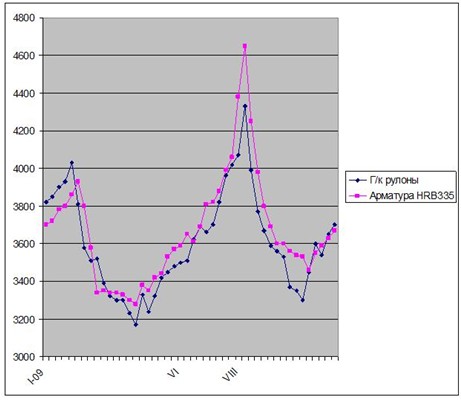

В августе-октябре цены на сталь в Китае непрерывно падали в течение 10 недель, сейчас уже пять недель продолжается рост, в течение которого средний уровень цен на горячекатаные рулоны увеличился, примерно, на 400 юаней ($59) за т, до около 3700 юаней ($542) за т с металлобазы, а арматура подорожала, приблизительно, на 300 юаней ($44) за т, превысив отметку 3650 юаней ($534) за т.

Опережающий рост на рынке горячего проката выглядит несколько странным, учитывая то, что складские запасы этой продукции продолжают увеличиваться, в то время как на рынке арматуры спрос начал превышать предложение. Да и вообще, программа стимулирования экономики, принятая китайским правительством около года назад, способствовала расширению потребления именно длинномерной продукции, которая широко используется при реализации различных строительных и инфраструктурных проектов. В то же время, такие отрасли как автомобиле- и машиностроение, а также производство бытовой техники столкнулись в текущем году со спадом вследствие сокращения экспортных продаж.

По отзывам китайских специалистов, подъем на национальном рынке горячекатаных рулонов выглядит несколько искусственным, в нем велика доля спекулятивного элемента. Эту продукцию приобретают в последнее время не столько конечные потребители, сколько трейдеры. Немалую роль в раскрутке рынка играют и сами металлурги, последовательно поднимающие отпускные цены. За последнюю неделю это сделали компании Baosteel, Wuhan Steel, AnBen, Jinan Steel, Laiwu Steel не считая производителей поменьше.

Впрочем, помимо спекуляций подорожание плоского проката в Китае отражает еще и увеличение затрат металлургов на сырье. В октябре в Китае было выплавлено около 51,75 млн. т стали, что уступает только рекордным августовским показателям. Потребность отрасли в железной руде очень велика, в то время как внутренние ее источники ограничены, австралийские компании выполняют в первую очередь свои обязательства перед японскими и корейскими клиентами в рамках долгосрочных контрактов, а в индийской железорудной отрасли разгорелся скандал, связанный с отсутствием лицензий у производителей и приведший к закрытию ряда добывающих предприятий. В середине ноября стоимость индийского 63,5%-ного железорудного концентрата составляла в Китае около $102-105 за т CIF, примерно, на 25% больше, чем полтора месяца назад, в начале подъема на китайском рынке стали, которая за это время прибавила не более чем на 9-12,5%.

Безусловно, в условиях роста цен китайские компании в значительной мере потеряли интерес к экспортным операциям, ведь стоимость горячекатаных рулонов при поставках за рубеж составляет около $470-490 за т FOB, а холоднокатаных – $560-575 за т FOB. Это не оправдывает себя даже при условии частичного возврата НДС. Тем не менее, вопрос о возможном возвращении китайских компаний на мировой рынок остается открытым: если цены внутри страны опять пойдут вниз после того как лопнет очередной ценовой пузырь, металлургам придется снова форсировать операции за рубежом.

Здесь, конечно, многое будет зависеть от соотношения спроса и предложения стальной продукции в Китае. За первые десять месяцев текущего года в стране было выплавлено 472,5 млн. т стали. Очевидно, все прогнозы национальной ассоциации CISA, которая на протяжении текущего года поднимала планку от 480 млн. до 565 млн. т, окажутся превышенными. Судя по всему, итоговое значение превысит 570 млн. т, что даст прибавку около 14% по сравнению с прошлогодними показателями. При этом, совокупные производственные мощности в отрасли оцениваются на данный момент в 700 млн. т в год, а степень их загрузки превышает 90%. Можно предположить, что в 2010 году в Китае будет выплавлено 640-650 млн. т стали, на 12-14% больше, чем в нынешнем. По оценкам некоторых китайских специалистов, темпы роста свыше 10% в год будут наблюдаться в национальной металлургической отрасли в течение еще пяти лет. Да и вообще, как показывает практика, остановить китайских металлургов и заставить их сократить объемы выпуска может только длительное падение цен до уровня существенно ниже себестоимости.

С другой стороны, китайское правительство стремится всеми силами удержать в стране высокие темпы экономического роста, чтобы не допустить обвального роста безработицы. С этой целью падение экспорта компенсируется стимулированием внутреннего спроса. Именно государственная политика с ее стимулирующими пакетами и обильными кредитами от госбанков поддерживает потребление стали в стране на высоком уровне. Китайский рынок кажется бездонным; он, похоже, способен впитать любой объем стальной продукции. В октябре специалисты World Steel Association предсказали на 2010 год увеличение спроса на сталь в Китае всего на 5% после 18%-ной прибавки в текущем году. С этими оценками решительно не согласны китайские специалисты. В последнее время в местных СМИ обнародовались прогнозы 12-15%-ного роста.

Так или иначе, китайский рынок стали пошел на очередной подъем, который неизбежно кончится обвалом, но… позже. По аналогии с 2009 годом пик может быть достигнут во второй половине февраля, сразу же после Нового года по китайскому календарю (14 февраля), но пока новая китайская "пирамида" еще достаточно далека от обвала.

Получается, что, по крайней мере, в ближайшие три месяца российские и украинские экспортеры стальной продукции могут не опасаться китайской конкуренции. Но ближе к весне китайская сталь вновь может появиться на мировом рынке в ощутимых объемах.

Средние рыночные цены на стальную продукцию в восточных провинциях Китая, юаней за т с металлобазы

-- Русмет

-- РусметИсточник: www.advis.ru

Новости по этой теме

В Новости

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Всего новостей 179077

ГОД:

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |