Новости металлургии

02.11.2009 - 12:14

По словам ведущего аналитика "ИК "Еврофинансы" Анастасия Белкиной, на торгах в четверг все промышленные металлы, котирующиеся на Лондонской бирже металлов (LME), поддались всеобщему позитивному настрою. В пятницу с утра на LME преобладают пессимистичные настроения.

"Хотя мы и полагаем, что последнее ралли на рынке основных металлов может быть оправдано фундаментальными показателями, большая часть движения вверх, которого можно было бы ожидать на данном этапе восстановления, тем не менее, уже позади, - отмечают аналитики Danske Bank. - Необходимо получить более ощутимые доказательства восстановления спроса, перед тем как начнется следующая фаза роста цен. На фоне неблагоприятных фундаментальных показателей рынок алюминия все еще сохраняет некоторую уязвимость, однако существенный откат котировок любого из основных металлов маловероятен. Следовательно, мы продолжаем рекомендовать корпоративным клиентам хеджировать позиции по основным металлам. С другой стороны, можно дождаться снижения цен, которое практически неизбежно в ближайшем будущем, принимая во внимание текущий уровень волатильности на рынке".

3-month Forward Prices, LME (итоги торговой сессии, на 18:00 лондонского времени):

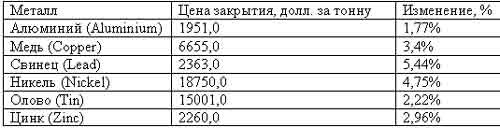

Лидером роста стали свинец (+5,44%) и никель (+4,75%). Медь подорожала на 3,4%. Как отмечает А.Белкина, стоимость меди обновила годовой максимум. Утром в пятницу котировки меди продолжают расти. Как подчеркивают аналитики Danske Bank, в текущем году медь демонстрировала значительно лучшую, чем алюминий, динамику, получив поддержку в виде сравнительно низкого уровня биржевых запасов.

Летом набирающая силу активность Китая в накоплении запасов привела к ощутимому сокращению запасов на биржевых складах. В августе объемы импорта меди в КНР снизились, но в сентябре рост возобновился, и на данный момент Китай остается чистым импортером меди. За это время количество меди на биржевых складах несколько возросло, хотя в целом осталось на низком уровне, отмечают эксперты.

Аналитики Danske Bank оставили прогноз цены на медь на IV квартал 2009г. без изменений - 6500 долл./т, но одновременно повысили прогноз на 2010г. (с 6400 до 6900 долл./т) и в настоящий момент ожидают, что цены на медь будут неуклонно расти в течение всего года с небольшим замедлением во II и III кварталах. В Danske Bank полагают, что в середине 2010г. экономику ожидает так называемая "слабая полоса", которая, впрочем, окажет меньшее давление на цены на медь, чем на алюминий, принимая во внимание более устойчивые фундаментальный показатели первой.

Перед рынком основных металлов в ближайшие месяцы будет стоять общая проблема, отмечают аналитики Citi, - как преодолеть разрыв между завершением периода накопления запасов в Китае и начинающим восстанавливаться спросом в странах ОЭСР. В текущем году объемы видимого потребления меди в Китае резко выросли - базовое потребление подстегнула активность по пополнению запасов. Наиболее заметными стали закупки металла Государственным резервным бюро Китая (SRB), деятельность которого в текущем году приобрела необычную прозрачность, и рост запасов на Шанхайской фьючерсной бирже, однако в Citi полагают, что львиная доля активности по пополнению запасов принадлежит производителям, спекулянтам и инвесторам.

Аналитики Citi полагают, что запасы SRB не попадут на рынок до тех пор, пока не произойдет значительного роста цен. Однако дополнительно существует еще приблизительно 500 тыс. т неучтенных запасов, которые могут быть выброшены на рынок или использованы в 2010г. Это приведет к снижению объемов импорта в Китай. По мере падения объемов импорта расхождение между видимым и базовым потреблением сужается. Тем не менее в 2010г. видимое потребление меди в Китае будет сравнительно низким, и в Citi не ожидают существенного роста.

По мнению экспертов Citi, в ближайшем будущем драйверами рынка меди будут закупки металла фондами, перебои в поставках и дальнейшее ослабление доллара. Хотя эти факторы нельзя назвать фундаментальными причинами для покупки меди, есть риск повышения прогнозов Citi по меди на 2010-2011гг. - 2,91 долл./фунт (6415 долл./т) и 2,88 долл./фунт (6349 долл./т) соответственно.

Цинк подорожал в четверг на 2,96%. Как полагает старший аналитик ИФК "Метрополь" Денис Нуштаев, ценовое "дно" пройдено, и цена цинка на сегодняшнем уровне выше 2000 долл./т позволяет большинству мировых производителей металла генерировать положительный денежный поток. Рост цены на цинк был вызван, прежде всего, ожиданием глобального роста экономики, роста спроса со стороны Китая и адекватным сокращением мирового производства металла в период низких цен в течение первой половины 2009г.

По прогнозам BrookHunt, мировые производители в 2009г. снизили объем производства цинка более чем на 1 млн т - с 11,65 млн т металлического цинка в 2008г. до 10,65 млн т в 2009г. Сегодня мировая цинковая отрасль работает на уровне 90% загрузки мощностей. Существующий рост выше 2000 долл./т все еще крайне неустойчив на фоне существенного избытка металла (на уровне 300-350 тыс.) т и низкого спроса в Европе и США при продолжающейся стагнации основных потребителей - строительной и автомобильной отраслей. В 2010г. ожидается рост котировок выше 2000-2300 долл./т на фоне сокращения избытка цинка на мировых рынках (до 100-150 тыс. т) и роста потребления со стороны ключевых отраслей-потребителей оцинкованной стали. В 2011г. цена может вырасти до 2300-2500 долл./т, а в 2012г. ожидается дефицит цинка на уровне 150-200 тыс. т, что поддержит рост цены до 2500-2700 долл./т. Но исходя из опыта последних нескольких лет, можно констатировать, что цена на цинк может быть довольно волатильной и достигать 3000 долл./т.

В период роста цены на цинк и появления его дефицита на мировых рынках в 2011-2012гг. по-прежнему будет остро стоять вопрос с обеспечением сырьем - цинковым концентратом, особенно в азиатском регионе и, в частности, в Китае, где спрос на него традиционно высок. Ожидается, что дефицит цинкового концентрата к 2012г. составит порядка 250-300 тыс. т и вырастет до 500-650 тыс. т в 2013г. В этом случае одним из основных игроков на азиатском рынке цинка может стать Россия. Суммарные разведанные балансовые запасы цинка в странах СНГ, по оценке исследовательской группы "Инфомайн", составляют около 90 млн т. При этом 49% запасов приходится на Россию, 36% - на Казахстан. Доли других стран СНГ значительно ниже. В настоящее время в России разрабатывается порядка 30 месторождений, которые составляют около 20% от разведанных. Основные запасы цинка в России сосредоточены в Сибирском федеральном округе, главным образом в Бурятии, и составляют около 67%. На долю крупнейших из них - Озерного и Холоднинского - приходится около 47% цинка всех запасов страны. На Озерном месторождении добыча руды началась в 2009г. Запасы цинка здесь оцениваются в 8,16 млн т. Строящийся Озерный ГОК уже к 2012г. сможет производить 740 тыс. т цинкового концентрата в год и полностью покрыть ожидаемый в регионе дефицит.

Олово и алюминий подорожали на 2,22% и 1,77% соответственно. Во время рецессии рынок алюминия находился под сильным давлением, отмечают аналитики Danske Bank. В строительном и автомобильном секторах спрос на металл резко упал, что вызвало быстрый рост биржевых запасов, достигших на этом фоне рекордных максимумов. В течение ближайших полутора лет рынку придется освобождаться от этих излишков, что существенно ограничит рост цен даже в условиях экономического роста, считают в банке.

"Но не все так пессимистично на рынке алюминия. За лето перспективы спроса значительно улучшились", - подчеркивают специалисты. Существенно выросло мировое производство автомобилей (резко сократившееся в первом полугодии текущего года) - программа утилизации старых автомобилей cash for clunkers подтолкнула продажи машин к беспрецедентным уровням. Сейчас объемы продаж превышают значения, зарегистрированные до начала экономического и финансового кризиса. Как ожидается, во второй половине 2009г. дальнейшую поддержку алюминию окажут меры экономического стимулирования в Китае. В настоящее время цены на алюминий на спотовом рынке превышают стоимость фьючерсов, что свидетельствует о расширении спроса. На этот факт также указывают последние данные о заказах на товары длительного пользования, хотя значение показателя все еще значительно ниже предкризисных уровней.

Увеличение производства в Китае свидетельствует о том, что потребность страны в импортном алюминии будет продолжать падать, считают в Danske Bank. Последние показатели импорта указывают на падение объемов ежемесячно ввозимого в страну алюминия ниже 200 тыс. т против 400 тыс. т в апреле. Китай был чистым экспортером до начала кризиса, подчеркивают в Danske Bank. На фоне значительного избытка запасов и более раннего, чем ожидалось, запуска приостановленных мощностей, аналитики Danske Bank понизили прогноз цены на алюминий на 2010г. с 2050 до 2000 долл./т.

Складские запасы металлов на LME по состоянию на 28 октября:

-- Quote

-- QuoteИсточник: www.advis.ru

Новости по этой теме

17.04.2026

В Новости

Всего новостей 180263

ГОД:

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |