Новости металлургии

19.10.2009 - 13:30

Перепроизводство стальной продукции в Китае достигло небывалых пределов. По данным China Securities Journal, складские запасы в восточных провинциях достигли в начале октября рекордного уровня в истории – 11,9 млн. т. Трейдеры оценивают избыток предложения арматуры, по меньшей мере, в 20%, а с горячекатаными рулонами ситуация еще сложнее. В китайской металлургической ассоциации CISA оценивают избыточные мощности в национальной сталелитейной отрасли в 70-100 млн. т в год.

Стабилизировать рынок в таких условиях можно, только резко сокращая объем выпуска. В апреле текущего года, во время предыдущего спада, китайские компании уменьшили выплавку стали всего на 3,8% по сравнению с мартом, но тогда этого хватило, поскольку рынок был на подъеме. Сейчас эффект от принятия государственных программ стимулирования экономики за счет широкомасштабных инвестиций в инфраструктуру и многомиллиардных кредитов государственных банков уже оказал свое воздействие на рынок, подобных мероприятий в ближайшее время не будет. Тем не менее, китайские компании не торопятся выводить из строя излишние мощности.

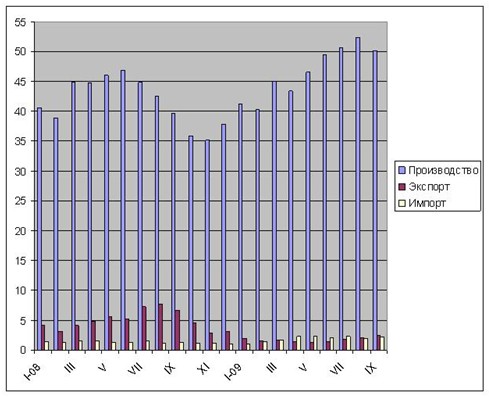

По данным CISA, выплавка стали в сентябре уступает рекордным августовским показателям, примерно, на 4,2% и составляет около 50,1-50,2 млн. т. Это третий результат в истории отрасли, уступающий только августу и тюлю текущего года. Безусловно, октябрьский показатель будет еще ниже (в основном, за счет праздничной недели с 1 по 8 октября), однако многие китайские металлургические компании сознательно отказываются от сокращений производства. О сохранении максимально полной загрузки мощностей недавно заявляла, в частности, компания Wuhan Steel. В другой крупной компании, Shagang, считают, что металлурги начнут существенно снижать выпуск только в конце октября.

Основная причина подобной политики заключается в том, что большинство китайских производителей стали пока не несут убытков даже при текущих ценах. В частности, себестоимость арматуры в настоящее время оценивается на небольших предприятиях в 3000-3100 юаней ($439-454) за т, а на крупных заводах достигает, максимум, 3300 юаней ($483) за т. Между тем, в большинстве крупных городов Китая цены на арматуру HRB335 превышают 3450 юаней за т ($505) за т с металлобазы, а отпускные цены ведущих комбинатов, как правило, начинаются от 3400 юаней за т.

Аналогичная ситуация и с горячекатаными рулонами. Такие компании как Angang и Rizhao Steel установили с середины октября базовые отпускные цены на, казалось бы, невероятно низком уровне – 2750-2850 юаней ($403-417) за т EXW (без НДС) и, очевидно, считают их приемлемыми – как минимум, на определенное время. Экспортные цены на китайский горячий прокат при поставках в страны Восточной Азии и Индию уже опустились до $475-500 за т CFR. И пока не создается впечатление, что китайские металлурги достигли предела отступления.

Ожидания подъема в китайской экономике в конце текущего года базировались на двух составляющих: восстановлении спроса на китайские товары в западных странах и стимулировании промышленных отраслей внутри страны. Расчет на первое, можно сказать, не оправдался. В ближайшие месяцы спрос на стальную продукцию в Китае будет определяться, в основном, возможностями внутреннего рынка. Показательно, что в сентябре опять стало увеличиваться банковское кредитование реального сектора экономики, и хотя показатели прошлого месяца, примерно, вдвое уступают уровню первого полугодия, тенденция налицо. Однако даже при растущем уровне потреблении китайский рынок пока не в состоянии вобрать в себя накопленные ранее излишки, особенно, если учесть, что скоро зима, когда спрос, особенно, со стороны строительной отрасли снижается по естественным причинам.

В последнее время китайские компании активизируют экспортные операции. В сентябре объем поставок за рубеж достиг 2,47 млн. т, но это только на 18,8% превышает августовский уровень. Октябрьский показатель, конечно, будет выше, вероятно, он превысит 3 млн. т, но китайские металлурги, очевидно, не смогут решить свои проблемы за счет внешних поставок. Прежде всего, на рынке сейчас нет спроса на их товар. Потенциальные покупатели, которые сейчас ждут самых выгодных предложений из Китая, решат свои потребности в течение месяца, а затем просто уйдут с рынка до весны. Так что, рано или поздно (по-видимому, таки ближе к концу года) китайским производителям стали придется снижать выпуск и балансировать национальный рынок традиционными способами.

Для российских и украинских экспортеров горячего проката и слябов это, впрочем, означает лишь наступление очередного тяжелого периода, который, возможно, продлится до февраля-марта 2010 года. По-видимому, в ближайшие две-четыре недели цены на их продукцию на мировом рынке будут довольно быстро падать при нарастающем спросе, но затем объемы продаж резко сократятся в связи с насыщением рынка не зависимо от уровня цен. В некоторой степени, повторится история годичной давности.

Безусловно, даже сейчас можно надеяться на лучшее, но надо быть готовым и к худшему.

Производство и внешняя торговля сталью в Китае, млн. т

-- Русмет

-- РусметИсточник: www.advis.ru

Всего новостей 171689

ГОД:

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |