Новости металлургии

15.10.2009 - 11:13

В Багдаде все спокойно. В Каире, Дубаи, Абу-Даби, Тегеране, Стамбуле тоже все спокойно и совершенно тихо. Традиционного осеннего оживления деловой активности в странах Ближнего Востока в этом году совершенно не наблюдается. Спрос на стальную продукцию строительного назначения по всему региону остается низким, а цены продолжают медленно отступать.

В первую декаду октября внутренние котировки на арматуру немного уменьшились в Иране, ОАЭ и Турции. Стоимость турецкой арматуры в ОАЭ и Египте официально указывается в пределах $485-500 за т CFR, но, согласно сообщениям трейдеров, некоторые экспортеры готовы снижать цену до $475 за т CFR и менее. Объемы закупок остаются практически неизменными в течение последних двух-трех месяцев, так что металлургические компании, расширявшие выпуск в сентябре в надежде на увеличение продаж, теперь вынуждены снова сокращать его.

В последние дни, как и ранее, на рынке не было недостатка в оптимистичных заявлениях. В частности, Торговая палата Дубаи спрогнозировала на 2010 год стремительный рост экономики эмирата (так называемый V-сценарий). Периодически в региональной и мировой печати появляются материалы о скором восстановлении строительной отрасли ОАЭ и других стран Персидского залива. Впрочем, подобные разговоры ведутся, как минимум, с начала лета, и пока все эти надежды не оправдывались.

Безусловно, рано или поздно региональный рынок пойдет на подъем, да и сейчас, в принципе, спрос не назовешь слабым. Проблема в том, что поставщики постоянно сравнивают текущее положение с докризисной первой половиной 2008 года, когда ближневосточный строительный бум подпитывался рекордно высокими ценами на нефть и доступным кредитованием. Повторения подобной благоприятной ситуации в ближайшие годы, очевидно, не будет. Соответственно, спрос на конструкционную сталь в ближневосточных странах откатился где-то на уровень 2005-2006 годов. При этом, импорт сократился еще сильнее вследствие ввода в строй новых металлургических предприятий в ОАЭ, Иране, Саудовской Аравии.

Судя по всему, в ближайшие месяцы объемы закупок арматуры потребителями в странах Северной Африки и Персидского залива будут относительно стабильными. Поэтому именно производителям следует приводить предложение в соответствие со спросом. Этот процесс, собственно, уже идет. По данным Turkish Statistical Institute (TUIK), объем выпуска в национальной отрасли базовых металлов уменьшился в сентябре на 2,6% по сравнению с августом, а в октябре прогнозируется спад еще на 2,5%. Ряд прокатных компаний заявляют, что вследствие пересмотра производственных планов они приостанавливают закупки заготовок, так как обеспечены ими до конца года.

Впрочем, именно относительно высокая стоимость заготовок и металлолома может стать тем фактором, который удержит от резкого спада длинномерный прокат. Цены на американский лом HMS № 1&2 при поставках в Турцию в целом стабилизировался на отметке $285-290 за т CFR и сдает позиции очень медленно. Котировки на украинские и российские заготовки упали с начала октября от $435-445 до $400-420 за т FOB, но вряд ли провалятся намного глубже. Соответственно, и у турецких экспортеров не будет резона сбивать цены до менее $450 за т CFR. В конце концов, спрос на конструкционную сталь в ближневосточном регионе есть, просто он оказался намного ниже, чем ожидали металлурги.

Зато низкие цены на арматуру достаточно надежно защищают региональный рынок от китайской экспансии. Правда, в октябре некоторые источники сообщали о предложениях китайской катанки с микродобавкой бора в ОАЭ по $490-510 за т CFR, однако экспортеры арматуры в КНР не могут рассчитывать на возврат НДС, так что сбавлять цены до такого уровня они пока не в состоянии.

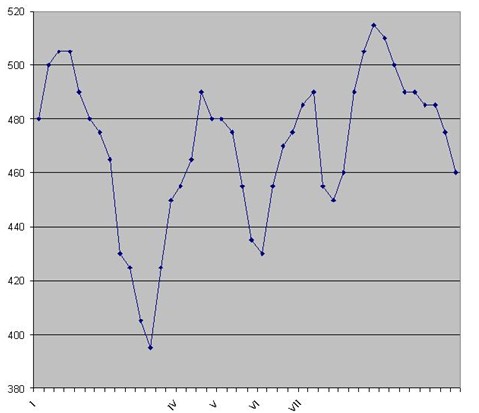

Цены на турецкую арматуру, $ за т FOB

-- Русмет

-- РусметИсточник: www.advis.ru

Всего новостей 180263

ГОД:

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |