Новости металлургии

11.09.2009 - 17:10

Наиболее точную и лаконичную оценку рынку цветных металлов в августе дали эксперты Deutsche Bank – ситуация позитивна, но неустойчива.

В августе основными факторами роста котировок стали позитивные данные о состоянии экономик США, Японии и ЕС. Сломить рыночный оптимизм не смогла даже информация о грядущем ограничении кредитования в КНР, что сократит спрос на промышленные металлы, а также негативные июльские цифры по сокращению объемов строительства нового жилья и уменьшению разрешений на застройку в США.

Экспертные оценки рыночной конъюнктуры на сентябрь преимущественно оптимистичны.

Большинство аналитиков уверены в сохранении высокой покупательской способности КНР и во втором полугодии и дальнейшей активизации инвестиционных потоков в сектор. С другой – трейдеры прогнозируют, что выход на рынок с сентября значительного количества игроков может несколько ограничить рост цен на металлы.

В Standard Chartered надеются на улучшающийся спрос и даже потенциальный дефицит поставок (особенно меди и свинца), в Barclays не сомневаются в скором начале пополнения запасов со стороны стран ОЭСР в конце 2009 – начале 2010 гг.

Вместе с тем, скептики (или реалисты) из Goldman Sachs предупреждают о росте рыночного избытка алюминия, никеля и цинка к концу году, вследствие возобновления работы и наращивания объемов производства предприятиями данного сектора. Вышесказанное относится не ко всем производителям, рыночное поведение большинства которых стало "более осторожным". Данный сценарий будет более характерен для Китая с его огромным потреблением. Другие компании, в частности, австралийская Mincor, "нуждаются в доказательствах большей устойчивости экономического восстановления" для расконсервации ранее остановленных мощностей по выпуску никеля, хотя цены на никель, взлетевшие до $20 000 за т, явно располагают к более решительным действиям.

Алюминий

В августе, помимо общих для всех цветных металлов причин, в секторе алюминия были и свои поводы для роста. Неумолимая статистика IAI показала, что в июле мировые запасы металла сократились на 2,3% по сравнению с июнем и составили 2,279 млн. т – минимальный уровень за последний год. По отношению к данным за июль 2008 г. снижение оценивается в 21%. На ЛБМ также констатируют нехватку складских запасов легкого металла, доступных покупателям. Объем же доступного материала при измерении в неделях потребления постоянно сокращается.

В IAI сообщают, что в июле 2009 г. ежедневный выпуск первичного алюминия (без учета КНР) оказалось самым низким с февраля 2005 г. В Китае его уровень вырос на 2,3% по сравнению с июнем. За январь – июль мировое производство первичного алюминия упало на 8,4% по сравнению с аналогичным периодом прошлого года – до 13 млн. 717 тыс. т.

На таком фоне появились признаки роста потребления практически во всех регионах. В Северной Америке индекс новых заказов на алюминиевый прокат в июле по сравнению с июнем значительно вырос – на 16,5%. Бразильская ассоциация производителей алюминия (ABAL) сообщает об увеличении спроса на металл во 2 квартале на 4,1% после его падения несколько кварталов подряд. Производители алюминия в Германии за несколько месяцев смогли существенно поднять цены на свою продукцию, благодаря госпрограмме утилизации старых автомобилей. Поставки алюминиевого проката в Японии в июле достигли максимального объема с октября прошлого года за счет повышения спроса со стороны производителей автомобилей и электроники. Спрос растет, наличие доступного алюминия ограничено и в это момент включается форс-мажор. Авария на Саяно-Шушенской ГЭС, поставляющей электроэнергию четырем алюминиевым заводам, может привести к значительному сокращению производства металла предприятиями РУСАЛа, что, в свою очередь, стать одним из факторов, поддерживающих рост цен.

Медь

В этом секторе в прошлом месяце не было никаких особых потрясений, поэтому ее биржевая стоимость отражает фактически только реакцию рынка на публикацию экономической статистики по различным регионам мира, колебание цен на валюты и нефть.

Инвесткомпания, аффилированная с Scotiabank Group, выступила с проектом создания медного фонда. Все желающие могут вложить средства в очень перспективный проект. Компания планирует инвестировать в медь около $100 млн. Руководство фонда уверено в восстановлении глобальной экономики и в то, что медь будет лидером возрождения рынка цветных металлов. Можно сказать, что их ожидания оправдываются, медь дорожает. Июльское достижение уровня в $5500 за т в августе уже кажется смешным. С начала года медь выросла в цене почти вдвое, в Goldman Sachs Group Inc. повысили ценовой прогноз на красный металл на ближайшие 3 года, так как действующих добывающих мощностей недостаточно для удовлетворения мирового спроса на медь. Медные рудники на данный момент работают на 96% мощности, что ограничивает дальнейший рост предложения. Участники рынка встревожены – они предполагают, что имеющие запас наличности покупатели импортируют медь, для того чтобы сделать складские запасы, в результате чего в растут продажи металла.

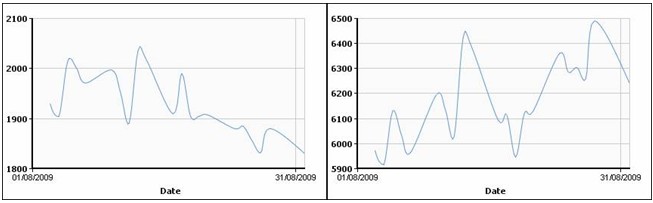

Динамика цен на алюминий на ЛБМ (cash) c 01.08.2009 г. по 31.08.2009 г. Динамика цен на медь на ЛБМ (cash) c 01.08.2009 г. по 31.08.2009 г.

Никель

В RBC Capital Markets заявляют, что рынок никеля находится под давлением избыточных мощностей, запасов и предложения металла. Но данный приговор не помешал ценам на металл вырасти с начала года на 67%. Подорожание никеля поддерживают производители нержавеющей стали, приступившие к восстановлению своих запасов. При этом меткомпании считают, что взлетевшие до $20 000 за т цены на металл не отражают условий рынка и констатируют, что высокие цены вносят неопределенность в сектор, реальные покупатели все реже делают закупки. Производители нержавейки предупреждают о возможной дестабилизации рынка в случае дальнейшего подорожания никеля и молибдена и замедлении восстановления спроса. И призывают торговцев металлом вспомнить уроки прошлого и не вынуждать искать альтернативные материалы при выпуске нержавейки.

Олово

По информации WBMS, в январе – июне на мировом рынке олова наблюдался избыток в 6 300 т, выпуск металла за этот период сократился до 154,9 тыс. т. Мировой спрос на олово снизился на 16%. Уменьшение спроса не оказало отрицательного влияния на цены на металл, которые в августе оставались на высоком уровне. Росту цен способствовало сообщение о временной приостановке переработке олова на семи предприятиях консорциума Bangka-Belitung Timah Sejahtera в Индонезии. В июле предприятия страны экспортировали 8778 т олова, что на 1,4% больше чем месяцем раньше, но на 11,2% ниже, чем в июле 2008 г. На малазийской площадке по продаже олова Kuala Lumpur Tin Market уверены, что цены на металл будут стабильными.

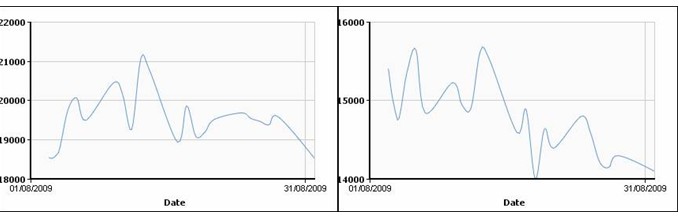

Динамика цен на никель на ЛБМ (cash) c 01.08.2009 г. по 31.08.2009 г. Динамика цен на олово на ЛБМ (cash) c 01.08.2009 г. по 31.08.2009 г.

Свинец

Информация о массовом отравлении свинцом детей в КНР и о возможном закрытии ряда китайских свинцовых предприятий вызвала панику на рынке. 24 августа биржевая цена на металл выросла на 9% по сравнению с предыдущим днем. Участники рынка ожидают усиления государственного контроля за соблюдением экологического законодательства и приостановки проблемных предприятий. Предполагается, что в провинции Henan могут быть закрыты от 25 до 50% всех мощностей по выпуску свинца. На рынке сохраняется беспокойство из-за неопределенной ситуации, особенно в преддверии сезонного роста спроса на аккумуляторы и батарейки, что удержит цены от снижения.

Цинк

Цены на цинк следовали общерыночным тенденциям, биржевые запасы металла при этом росли – до максимальных с января 2006 г. объемов. Рыночный избыток также присутствует. По информации ILZSG, в январе-июне на рынке находилось 273 тыс. т лишнего металла, тогда как год назад избыток был скромнее – 121 тыс. т. Возможен дальнейший рост объемов невостребованного цинка, так как мировые производители массово возобновляют выпуск продукции. Американская Horsehead Corporation отзывает из отпуска сотрудников и в сентябре вновь запускает печи, бельгийская Nyrstar NV также восстанавливает производство на нескольких предприятиях в США и готовится запустить бельгийский завод, австралийская Kagara Zinc планирует увеличить ежегодный объем выпуска цинка на 71%. Основные китайские производители цинка в июле и начале августа работали на 90% своих мощностей по сравнению с 60–70% в I квартале.

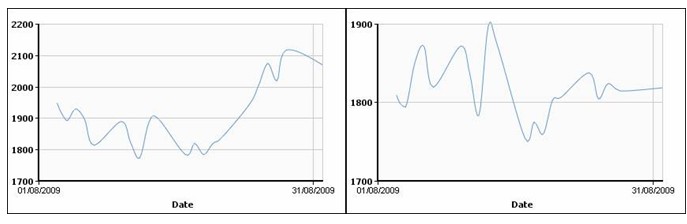

Динамика цен на свинец на ЛБМ (cash) c 01.08.2009 г. по 31.08.2009 г.: Динамика цен на цинк на ЛБМ (cash) c 01.08.2009 г. по 31.08.2009 г.: -- UGMK.INFO (Украина)

Источник: www.advis.ru

Новости по этой теме

В Новости

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Свинцово-цинковая промышленность, Оловянная промышленность, Медная промышленность, Алюминиевая промышленность, Вольфрама-молибденовая промышленность, Никель-кобальтовая промышленность

Всего новостей 171435

ГОД:

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |