Новости металлургии

10.05.2007 - 18:13

На протяжении всей своей истории советского периода комбинат оставался флагманом сталелитейной промышленности страны. К началу 80-х годов предприятие существенно обновило производственные мощности. Однако нестабильность перестроечного периода наложила свой отпечаток на физическое состояние предприятия, в результате чего в 1991 году износ основного оборудования комбината достиг 89%. Поэтому единственным выходом из сложившейся ситуации стало активное инвестирование в модернизацию производственных мощностей.

Данное решение привело к тому, что к 2004 году износ основных средств сократился до 30%. В результате комплексной работы успешно решались следующие задачи.

Во-первых, было модернизировано агломерационное и доменное производства, что способствовало сокращению удельного энергопотребления и расходов сырья на этапах первичного производства.

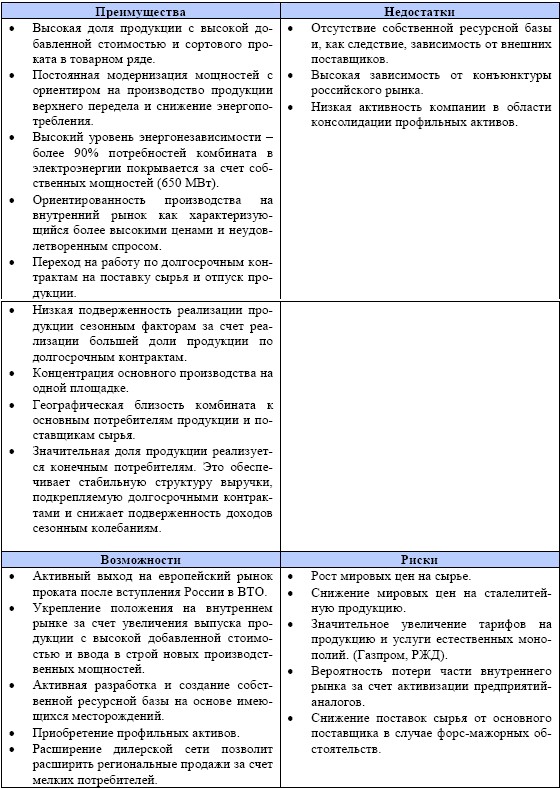

Во-вторых, особое внимание было уделено техническому перевооружению сталеплавильного комплекса, что, кроме всего прочего, обеспечило прочный фундамент для развития производства продукции верхних переделов. Это позволило предприятию не только значительно улучшить качество проката, но и расширить ассортимент выпускаемой продукции, при гибкой структуре товарного ряда.

В-третьих, были предприняты значительные шаги по снижению операционных затрат и решению проблемы энергосбережения и энергонезависимости за счет автоматизации производственного процесса.

В результате проделанной работы, на сегодняшний день ММК обладает, пожалуй, лучшим в России доменным производством, самым современным комплексом по производству сортовой продукции, высоко модернизированными мощностями метизного производства, потребности которого могут полностью покрываться за счет основного выпуска.

Благодаря предпринятым действиям комбинат производит продукцию, по качеству не уступающую, а местами и превосходящую российских предприятий-аналогов. ММК входит в число ведущих предприятий, не только российской, но и мировой черной металлургии, чему свидетельствует положение предприятия в рейтинге мировых лидеров.

Исторически сложилось, что для стальной отрасли характерно циклическое развитие, значительная концентрация производства и высокий уровень конкуренции. Динамика отраслевого бума, стагнации и рецессии во многом определяются периодами экономической активности стран потребителей, производством в смежных отраслях, таких как автомобилестроение,

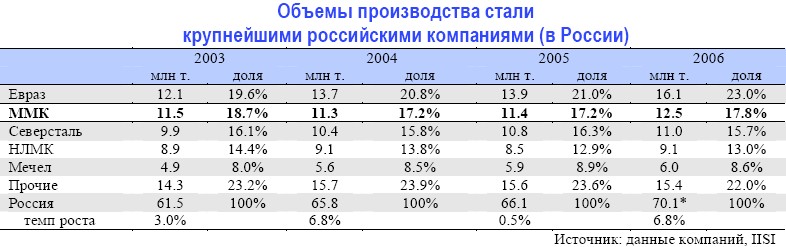

Следует обратить внимание на географическое положение производственных мощностей российских гигантов, которое снижает возможность значительной прямой конкуренции между ними, оставляя за каждым производителем свой круг основных потребителей. Располагаясь на юго-западе Уральского округа, ММК, производственные мощности которого сосредоточенны на одной площадке, является основным поставщиком стальной продукции предприятий наиболее промышленно развитого региона России. На Уральский округ в 2006 году пришлось более 40% продаж продукции комбината на российском рынке. Следующими ключевыми внутренними потребителями являются предприятия Поволжского и Центрального регионов, доля которых в структуре реализации на российский рынок составляет более 22% и 14% соответственно.

Комбинат реализует свою продукцию не только на внутреннем рынке, но и на внешнем. Однако ключевой тенденцией последнего времени является ориентация предприятия на российский рынок с акцентом на производство проката и продукции с высокой добавленной стоимостью: оцинкованного и сортового проката, а также продукции с полимерным покрытием. По итогам 2006 года объемы экспортных продаж ММК сократились до 46,5%, против 49,9% в 2005 году и 51% в 2004.

объемов экспортных поставок может найти свое объяснение в следующих факторах.

Во-первых, комбинат проводит политику, направленную на сокращение объемов реализации заготовок и полуфабрикатов, как низкорентабельной продукции, что отчасти связано с отсутствием собственных профильных активов за границей. Это, вместе с заградительными санкциями со стороны США и Европы на поставки проката, негативно влияет на объем экспорта.

Вместе с тем, учитывая высокую конкурентоспособность прокатной продукции ММК, вступление России в ВТО не повлияет негативно на положение комбината на рынке. Кроме того, ВТО может открыть перед предприятием дополнительные перспективы увеличения поставок в Европу. Сейчас Европейский Союз защищается от российских металлургов, но, возможно, он будет более склонен к замещению китайского импорта российским за счет географической близости основных производителей стали, расположенных в европейской части РФ: ММК, НЛМК и Северстали.

Однако ключевым фактором сокращения продаж зарубеж стало значительное улучшение экономической ситуации в России и, как следствие, наличие внутреннего неудовлетворенного спроса на сталелитейную продукцию. Согласно прогнозам Министерства экономического развития и торговли (МЭРТ), в среднесрочной перспективе темпы роста российской экономики будут превышать как общемировые, так и темпы роста ряда развивающихся стран, что может сделать российский рынок более привлекательным для внутреннего производителя. При этом в ближайшие три года ожидается рост спроса на сталелитейную продукцию со стороны топлив-но-энергитического комплекса (ТЭК) благодаря строительству магистральных трубопроводов и создания инфраструктуры при освоении новых месторождений нефти и газа, строительной отрасли, а также машиностроения.

Эти обстоятельства способны обеспечить стабильный рост потребления внутри страны, и, бесспорно, являются положительными факторами для предприятия. Основными потребителями продукции комбината являются такие гиганты как Северский и Волжский трубные заводы, Таганрогский металлургический (ТМК), Выскусинский металлургический и Альметьевский (ОМК) трубный заводы, Челябинский трубопрокатный завод (ЧТПЗ), Уралтрубпром, Виз Сталь (НЛМК), а также Уральский вагоностроительный завод. Таким образом, основная часть выручки ММК внутри страны формируется за счет доходов, полученных от реализации продукции конечным потребителям, которые являются крупнейшими промышленными предприятиями страны.

Это обстоятельство позволяет снизить подверженность доходов ММК сезонным колебаниям и обеспечивает их устойчивую структуру за счет долгосрочных контрактов. Хотя не стоит недооценивать положительных последствий от расширения дилерской сети комбината по реализации готовой продукции, доля продаж которой существенно выросла за два последних года. Поскольку развитие региональных сетей позволит компании расширить географию реализации товарной продукции за счет выхода на мало освоенные рынки сбыта. Это, при том, что продукция предприятия отличается высоким уровнем качества, будет способствовать установлению новых прочных торговых связей и увеличение объемов реализации через дилерские центры.

Положительным фактором, способным в будущем увеличить выручку комбината и глубоко диверсифицировать структуру доходов, является ориентация предприятия на производство товаров с высокой добавленной стоимостью. По итогам 2006 года производство продукции четвертого передела выросло на 2.4% до 1.58 млн тонн, что составляет порядка 14% в общей структуре выпуска, при этом выпуск сортового проката увеличился на 55.4% до 1.70 млн тонн, с долей в выпуске 15%. В 2006 году комбинат вышел на первое место в РФ по производству горячего проката и жестяной продукции. Кроме того, ММК уверенно занимает ведущие места

по выпуску проката горячего цинкования и проката с полимерным покрытием, уступая первое место в производстве данных продуктов только Северстали и НЛМК соответственно.

При этом запланированное в 2008 году введение в строй новых агрегатов позволит увеличить выпуск оцинкованного проката еще на 450 тыс. тонн или 50% в год, таким образом, суммарное производство проката с покрытиями может достичь 1 100 тыс. тонн. Производственные мощности Северстали с 2008 по 2009 годы могут увеличиться на 400 тыс. тонн в год оцинкованного проката.

Хотя цены на данную продукцию отличаются повышенной волатильностью по сравнению со стоимостью проката и первичной продукции, тем не менее, ее производство является более рентабельным, а потенциал спроса более высоким, не менее 20% в год, на ближайшее 2 – 3 года. Благоприятным фактором является и то обстоятельство, что правила игры на внутреннем рынке диктуют отечественные производители, о чем косвенно может свидетельствовать рост внутреннего потребления при неуклонном сокращении экспортных поставок. Поэтому ММК не проиграет от возможного насыщения внутреннего рынка прокатной продукцией и сможет извлечь дополнительные выгоды глубокой модернизации производства, ориентированного на глубокие переделы стали.

Структура расходов ММК во многом характерна для большинства компаний отрасли, где доминирующие положение занимают расходы на себестоимость, а именно затраты на покупку сырья. Тем не менее, не смотря на практическое отсутствие собственной сырьевой базы, для компании характерны умеренные темпы роста расходов на себестоимость по сравнению с предприятиями-аналогами. Это является прямым следствием глубокой модернизации предприятия и взвешенной политики по обеспечению комбината ресурсами.

Как уже отмечалось, ключевой статьей затрат для металлургических компаний являются расходы на сырье, на которую у ММК исторически приходится более 74% всех расходов.

Отсутствие собственных сырьевых активов у ММК ставит комбинат в сильную зависимость от динамики цен на ресурсы и предоставляет ограниченные возможности по контролю над расходами, в отличие от прямых конкурентов, располагающих значительной сырьевой базой. Тем не менее, взвешенная политика предприятия относительно выбора поставщиков и ориентированность на производство отдельных видов товаров позволяют добиваться эффективности, не уступающей российским компаниям-аналогам.

В то же время любые существенные негативные изменения в динамике цен на сырье могут привести к неблагоприятным последствиям для предприятия выраженным в снижении контроля над расходами.

Если до 2006 года включительно ММК заключал годовые контракты на поставку сырья, то начиная с 2007 года, комбинат начал заключать долгосрочные десяти и пяти летние контракты на поставку сырья на фиксированные объемы поставок с ежегодным пересмотром стоимости, в основу которых положены изменения мировых цен. Стоит отметить, что в последний год предприятие в большей степени переориентировалось на потребление сырья с внутренних производителей железнорудного сырья, контролируемых российскими производителями стали, на продукцию Соколовско-Сарбайского горно-обогатительного производственного объединения (ССГПО), расположенного на территории соседнего Казахстана.

Таким образом была решена проблема сырьевой зависимости от основных конкурентов по металлопроизводству в России и ограничения степени их косвенного влияния на себестоимость продукции. В результате ММК стал практически монопольным потребителем казахского предприятия, которое расположено в 330 км от производственных мощностей комбината. Однако это наложило дополнительные риски перебоев поставок в случае форс-мажорных обстоятельств.

Заключение долгосрочных контрактов не является единственным направлением работы по стабилизации поставок сырья и увеличению независимости от прямых конкурентов. В последнее время комбинат предпринимает активные действия по созданию собственный ресурсной

базы.

Кроме месторождения Южный Кузбасс с запасами руды 36.79 млн тонн в категориях С1+С2, на котором по итогам 2006 года было добыто порядка 1.7 млн тон руды, что соответствует 10% потребностей ММК, в прошлом году комбинат приобрел лицензию на разработку Прискольского железорудного месторождения в окрестности Курской аномалии, резервы которого оцениваются в 2.11 млрд тонн руды с содержанием железа от 29% до 51%. Однако промышленная разработка рудника планируется не раньше 2013 года, проектные мощности месторождения составят 1.8 млн тонн руды.

Наиболее удачным приобретением ММК можно считать покупку 51% Бакальского рудоуправления, общие запасы железных руд которого составляют порядка 1.0 млрд тонн, с содержанием железа в руде от 28% до 32%, а производственные мощности могут быть загружены до 2 млн тонн. Рудоуправление обладает развитой инфраструктурой, поэтому оно не потребует значительных финансовых вложений в краткосрочной перспективе, однако, уже с 2011 года планируется его переход на подземную добычу, что потребует дополнительных капитальных вложений.

Существующие на сегодняшний день мощности позволяют компании покрывать всего 20% потребностей в железной руде. Таким образом, можно ожидать, что ММК будет использовать объемы поставок сырья по долгосрочным контрактам для покрытия потребностей предусмотренных долгосрочной программой развития. Собственные ресурсы будут покрывать пиковые потребности комбината в железной руде и угле, а также служить страховкой в случае наступления форс-мажорных ситуаций у основных поставщиков. Это позволит предприятию снизить риск перебоев в поставках сырья, своевременно реагировать на изменение рыночной ситуации, а также не допустить спада производства и непредвиденного роста расходов. В то же время, возникающий избыток ресурсов может быть реализован на открытом рынке.

На заре становления российской металлургии большинство сегодняшних лидеров особое внимание уделяли наращиванию сырьевой базы и укреплению вертикальной интеграции, поскольку наличие собственных железорудных и угольных ресурсов было весомым аргументом при разрешении хозяйственных споров между компаниями. Однако ММК выбрал другую стратегию, направленную на модернизацию производства.

Инвестиционная программа, принятая на 2007 – 2013 годы, также подразумевает, что особое внимание будет уделено работе над повышением эффективности производства. Дальнейшая реконструкция предприятия подразумевает модернизацию станов горячего проката, расширение производства горячего оцинкования и нанесения полимерных покрытий. То есть комбинат проводит целенаправленную политику на ввод новых мощностей, ориентированных на производство продукции глубокой степени переработки.

Заявленные средства планируется направить на реализацию следующих проектов.

В результате реализации объявленной инвестиционной программы ММК планирует выйти на следующие целевые показатели к 2013 году.

Во-первых, к 2012 году комбинат планирует обеспечить себя мощностями, позволяющими производить больше на 8.3% до 15 млн тонн товарной продукции.

Во-вторых, увеличить долю производства проката до 84% и сохраненить доли сортовой продукции на уровне 16%, при снижении к нулю производства полуфабрикатов.

В-третьих, повысить производительность доменных печей и сократить потребление кокса на 30% за счет реконструкции и строительства новых агрегатов, а также внедрения передовых технологий.

В-четвертых, добиться снижения удельного энергопотребления на 15% в расчете на тонну первичного продукта.

А также снизить объемы удельных выбросов на тонну стали на 15% - 20%.

Инвестиционная программа явно не предусматривает активных действий компании по покупке профильных активов, можно предположить, что предприятие проявит интерес к приобретению сырьевых активов на территории России и поиску производственных мощностей за границей. Хотя, мы полагаем, что данная политика будет взвешенной, ввиду малой привлекательности потенциально свободных активов.

Специфика работы в сталелитейном секторе сопряжена не только с возможностью следования передовым направлениям рынка при наличии соответствующих мощностей, но и налагает определенные риски, связанные с высоким уровнем конкуренции и текущей конъюнктурой рынка. Поэтому имеет смысл указать отдельно наиболее значимые факторы, способные оказать влияние на деятельность компании.

Как уже отмечалось ранее, структура доходов комбината подвержена изменениям конъюнктуры как российского, так и внешнего рынков, а цены в своем большинстве следуют динамике спроса – предложения. Цены же на сырье следуют ситуации преимущественно на внутреннем рынке. Однако отсутствие собственной ресурсной базой не делает ММК уязвимым к этому фактору за счет взвешенной работы с поставщиками сырья, что позволяет предприятию не уступать российским компаниям аналогам по эффективности.

Ожидание роста потребления металлопродукции смежными отраслями в России поддерживает внутренние цены на более высоких уровнях по сравнению с экспортными, что благоприятно сказывается на финансовых показателях предприятия.

Общей тенденцией последнего времени является смещение акцентов производства на выпуск оцинкованного проката и проката с различными покрытиями. Хотя оцинкованный прокат и прокат с покрытием склонны к замещению друг друга, тем не менее, они являются важными направлениями развития отрасли, основными потребителями которого выступают предприятия строительного и потребительского сектора, а также машиностроение. В настоящее время структура потребления проката с покрытиями в России смещена в сторону строительного сектора, который потребляет порядка 50% совокупного объема рынка, при этом на автомобилестроение приходится не более 10%. Существенного изменения структуры потребления не ожидается, в первую очередь за счет пассивности автомобилестроения. Однако значительный потенциал строительной отрасли и потребительского сегмента в производстве товаров длительного пользования будут обеспечивать высокий спрос на продукцию. Сегодня удельное потребление продукции с покрытиями в России значительно ниже европейского, а значит, наш рынок пока далек от насыщения и будет оставаться дефицитным по крайне мере на протяжении ближайших лет, особенно учитывая то обстоятельство, что объем внутреннего рынка находится в сильной зависимости от отечественных производителей.

Указанное выше обстоятельство, высокая доля сортовой продукции в товарном ряде ММК, ориентированность на нужды нефтегазового сектора, а так же тот факт, что уровень физического износа большинства предприятий конкурентов существенно превышает 40%, предоставляет комбинату конкурентное преимущество, которое, даже в случае негативной динами цен, позволит предприятию, по меньшей мере, не ухудшить показатели эффективности работы относительно компаний-аналогов рынка и обеспечить предприятию глубоко диверсифицированную структуру доходов.

При расчете справедливой стоимости компании был сделан ряд предположений.

Во-первых, после незначительного снижения цен по итогам 1 кв.2007 года, мы ожидаем рост стоимости на прокатную продукцию по итогам 2 и 3 кв. в силу сезонных движений и роста спроса на продукцию со стороны перерабатывающих отраслей, и стабилизацию по итогам 4 кв.. Таким образом, стоимость проката по итогам года может составить 615 $/тонну. По мере насыщения российского рынка металлопродукцией и значительного роста выпуска стали за счет быстро развивающихся экономик, модель предполагает постепенную коррекцию цен темпами по 2% в год до 2009 года с последующей стабилизацией на уровне 590 $/тонну.

Во-вторых, по мере истощения активно разрабатываемых в данный момент участков месторождений, предприятиям горнодобывающий отрасли придется обращаться к запасам, на которых в настоящий момент не ведется активной добычи, что может вызвать рост цен на сырье. Стоит отметить, что проблема удорожания ресурсов не является сугубо внутренний, а носит мировой характер. В результате, мы предполагаем удорожание стоимости сырья темпами по 4% в год в период с 2008 по 2009 годы.

Комбинат произвел допэмиссию в размере 13.64% своих акций, в результате, уставной капитал увеличился на 12%, число акций в свободном обращении на российском рынке должно увеличиться с текущей доли, которая составляет порядка 2.68% от уставного капитала

увеличиться с текущей доли, которая составляет порядка 2.68% от уставного капитала до 7.0%, объем размещения на Лондонской бирже составил порядка 9%.

Дополнительно к стандартной риск премии рассчитанной согласно модели Golgman Sachs для развивающихся рынков, премия за риск ликвидности была установлена на уровне 2%,. Таким образом, ставка дисконтирования составила 11.6%.

Расчетный целевой уровень стоимости обыкновенных акций Магнитогорского металлургического комбината составляет $1.219, потенциал роста – 26.4%. Мы выставляем рекомендацию Покупать по акциям ММК.

-- INFOLine, ИА (по материалам компании)

Источник: www.advis.ru

Новости по этой теме

17.04.2026

В Новости

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Всего новостей 180263

ГОД:

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |