Новости металлургии

23.08.2007 - 14:59

Темпы роста производства в российской угольной промышленности в 2000-2006 годах, обусловленные ростом цен на уголь на мировых рынках и подъемом в черной

металлургии, уже значительно превысили все прогнозы. Перспективы расширения добычи коксующегося угля в России достаточно благоприятны в связи со значительными инвестициями, которые крупные компании направляют на развитие производства. Россия увеличивает производство черных металлов, в том числе чугуна, что позволяет ожидать дальнейшего роста потребления угля для коксования.

Две аварии на шахтах “Южкузбассугля” не только привели к продаже самой компании “Евразу”, но и разогрели российский рынок коксующегося угля. Цена на самые ценные его марки из-за возникшего на внутреннем рынке дефицита сейчас приближается к рекордным показателям 2005 г. — $100 за 1 т Последние несколько лет для российских угольщиков складывались не блестяще. В начале 2006 г. цена самой ценной марки коксующегося угля (Ж) в России едва достигала $45,5-50 за 1 т, а в этом году — $50-60 за 1 т, говорит аналитик Deutsche UFG Ольга Окунева. Но теперь она приближается к рекордным отметкам 2005 г., когда стоимость этой продукции доходила до $100 за 1 т. По данным Окуневой, сейчас тонна концентрата на спотовом рынке стоит около $95. Причиной такого резкого роста цен на уголь в России стали две весенние аварии на шахтах “Южкузбассугля” — “Ульяновской” и “Юбилейной”, в результате которых погибли 150 человек. Из-за того что эти шахты до сих пор простаивают, на рынке возник дефицит коксующихся углей, отмечает Окунева.

Сырье для выплавки стали - коксующиеся угли и железная руда, стали за последние годы самым главным аргументом для разрешения споров между металлургическими компаниями. Металлургические комбинаты, не имеющие своей сырьевой базы или имеющие недостаточную сырьевую базу, попадают в зависимость от поставщиков, в роли которых зачастую выступают конкуренты по стальному бизнесу. Борьба за месторождения коксующегося угля идет серьезная.

Россия обладает достаточно крупной угольной сырьевой базой. Коксующиеся угли в РФ разведаны и разрабатываются в Кузнецком, Печорском, Южно-Якутском и Донецком угольных бассейнах. Балансовые запасы коксующихся углей России составляют 50,1 млрд. тонн, из них 41,4 млрд. тонн (82 %) - разведанные запасы.

Россия является одним из лидеров по производству угля в мире, при этом объем добычи угля имеет стабильную тенденцию к росту. Самым мощным из угледобывающих бассейнов является - Кузнецкий.

Сегодня в России добычей коксующегося угля занимается около десятка компаний, большинство которых входит в вертикально-интегрированные металлургические холдинги. Крупнейшими производителями сырья являются Южкузбассуголь, Распадская, Южный Кузбасс и Воркутауголь – на их долю приходится более 55 % добываемого в России угля для коксования.

По данным Росстата, добыча угля в России в 2006 г. увеличилась по сравнению с 2005 г. на 3,6 % и составила почти 309,2 млн. тонн (298,5 млн. тонн в предыдущем году). При этом добыча угля для коксования несколько сократилась по сравнению с 2005 г. и составила 68,1 млн. тонн (68,7 млн. тонн в предыдущем 2005 г.).

В основном уголь для коксования поставляется на внутренний рынок для нужд металлургических предприятий, которые в прошедшем 2006 г. существенно увеличили производство кокса. По предварительным данным, поставки коксующегося угля на внутренний рынок возросли более чем на 6 млн. тонн и превысили 48 млн. тонн.

Экспорт металлургического угля из России в 2006 г. сократился по сравнению с 2005 г. и составил около 10 млн. тонн (11,27 млн. тонн в 2005 г.). По итогам 2006 г. поставки коксующегося угля на мировой рынок из России сократились, в основном за счет снижения поставок в Украину, Японию, Ю.Корею, Венгрию, в то же время увеличились отгрузки угля в Турцию, на Кипр, в Болгарию.

Основными импортерами российского коксующегося угля являются Украина (свыше 4 млн. тонн в 2006 г.) и Япония (2,8 млн. тонн), на них приходится свыше 70 % от общего объема российского экспорта данного вида сырья.

Россия будет наращивать свое присутствие на мировом угольном рынке. Сейчас главной преградой отечественных угольщиков на пути к увеличению доли на мировом рынке является недостаток портовых мощностей и слабо развитая логистика. Угольные компании намерены направить значительные инвестиции в строительство новых портов и расширение мощностей имеющихся.

Доля России в мировом производстве кокса составляет около 10 %. Но в отличие от западных стран, в России выпуск кокса не сокращается, а, наоборот, увеличивается. Положительным фактором можно назвать наличие отечественной базы коксующихся углей, что обеспечивает необходимым сырьем российский коксохимический комплекс.

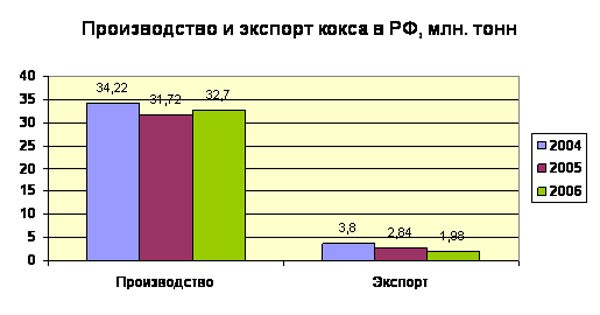

Производство кокса в России в 2006 г. увеличилось после резкого падения выпуска в 2005 г. (на 7,3 %) на 3 % и составило почти 32,7 млн. тонн (31,72 млн. тонн в 2005 году). Рост производства кокса в стране связан с наращиванием выпуска чугуна (на 5,1 % или на 2,5 млн. тонн) и реализацией предприятиями программ реконструкции и модернизации производства.

Производство кокса 6% влажности по предприятиям России, тыс. тонн.

Аварии могут несколько изменить ситуацию в 2007 году, что уже ощутили на себе металлурги. Из-за нехватки сырья Промышленно-металлургический холдинг (в его состав входит “Кокс”, клиент “Южкузбассугля”) ведет переговоры о поставках с Украины, из Монголии и Австралии, рассказывает представитель компании Павел Коваленко. “Северсталь” и НЛМК владеют собственными угольными активами. Магнитка, заключившая в апреле 2007 г. долгосрочный контракт на поставки угля с “Южкузбассуглем”, пострадала. Источник, близкий к ММК, говорит, что по контракту “Южкузбассуголь” должен был закрывать 8% потребностей ММК в угле, но условия контракта не выполняются. Восполнять потери удается за счет остатков и перераспределения закупок, отмечает собеседник “Ведомостей”. Хотя он называет ситуацию с поставками критической, но уверен, что она улучшится, как только шахты “Южкузбассугля” будут запущены в эксплуатацию. Из-за того что российские металлурги ищут альтернативных поставщиков, дефицит угля возник и на Украине. Аналитик “Уралсиба” Кирилл Чуйко говорит, что украинский “Миттал Стил Кривой Рог” уже собирается часть угля закупать в Австралии.

Связаться с представителями “Южкузбассугля” не удалось, представитель “Евраза” от комментариев отказался. Но по данным одной из компаний — партнеров “Южкузбассугля”, обе простаивающие шахты могут быть запущены в сентябре. В результате аварии “Южкузбассуголь” в 2007 г. сократит производство угля с запланированных 19 млн т до 14,5 млн т, а планы по коксующимся маркам будут снижены с 11,5 млн т до 8 млн т, подсчитал источник.”

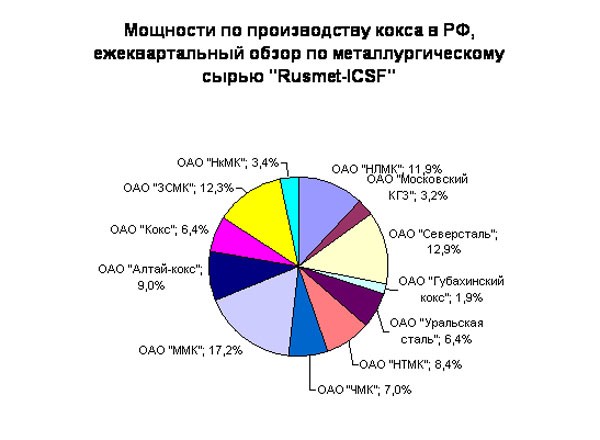

Необходимо отметить, что в России основное производство кокса сосредоточено на металлургических предприятиях с полным циклом. В 2006 г. на металлургических комбинатах было произведено почти 26 млн. тонн кокса 6 % влажности, что составило около 79,5 % от общего объема выпуска кокса в России. Кроме того, производство кокса в стране осуществляется на нескольких специализированных предприятиях, крупнейшим из которых является ОАО «Алтай-кокс».

Рост потребления кокса на внутреннем рынке привел к сокращению экспортных поставок в 2006 г. Объем поставок кокса и полукокса на мировой рынок в 2006 г. составили около 1,98 млн. тонн (более 2,8 млн. тонн в 2005 г.). При этом отмечается существенное сокращение объемов экспорта кокса в Иран и Украину, которая испытывает проблемы с обеспечением металлургических предприятий коксом. Это повлекло за собой резкое снижение объема экспорта кокса из Украины (более чем в два раза по сравнению с предыдущим годом) и увеличением закупок кокса на мировом рынке (в основном из Польши).

Относительно невысокий по сравнению с приростом производства чугуна и стали в стране рост производства кокса отчасти связан со снижением удельного расхода кокса и коксовой мелочи при производстве чугуна. Российские металлургические предприятия инвестируют значительные средства в обновление аглодоменного передела, что позволяет снижать удельный расход кокса. По итогам 9 месяцев 2006 г. средний удельный расход кокса (скиповый) на металлургических предприятиях России сократился по сравнению с аналогичным периодом предыдущего года с 450,6 до 441,9 кг/т.

Кроме того, быстрыми темпами растет производство электростали в стране, что также влияет на темпы роста производства чугуна и соответственно потребление кокса. В 2006 г. выплавка электростали в стране выросла по сравнению с 2005 г. на 10,6 % и превысила 15 млн. тонн. Доля электростали в общей выплавке стали в стране возросла до 21,2 % (20,5 % в предыдущем году).

Рост производства электростали ведет к увеличению спроса в основном на лом, а не на чугун, для выпуска которого и необходим кокс.

В результате доля экспорта кокса в производстве России в 2006 г. снизилась по сравнению с 2005 г. и составила немногим более 6 %.

В условиях благоприятных внешних факторов в выигрыше находятся компании, добывающие угли для коксования. Производственный потенциал по добыче угля для коксования состоит из 41 шахты и 16 разрезов.

Практически все коксующиеся угли используются в виде обогащенного сырья (концентрата), который выпускается на 21 обогатительной фабрике суммарной мощностью по переработке 71 млн. т/год.

Для удовлетворения возрастающих потребностей в коксующихся углях Федеральной целевой программой предусмотрено увеличение добычи коксующихся углей к 2015 году до 87-88 млн. тонн.

Исходя из анализа состояния угольной базы РФ, перспектив развития металлургического комплекса и печного фонда коксохимического производства, а также сложившихся потребностей других отраслей, потребность в обогащенном сырье на внутреннем рынке к 2015 году составит 49,4-50,4 млн. тонн.

Прогнозируемый уровень добычи коксующихся углей, при условии сохранения существующего экспортного потенциала РФ и роста дефицита, ценных марок, не сможет покрыть потребности в коксующихся углях на внутреннем рынке без импорта из Казахстана

Рекордный, более чем вдвое, прирост цен на рынке коксующихся углей в 2005-2006 годах заметно изменил ситуацию как у его потребителей (в коксохимический промышленности и в металлургии), так и у производителей. Угольная промышленность получила финансовую передышку, высокую рентабельность и вполне заметные средства на расширение и модернизацию. В России, например, солидные прибыли и инвестиции в отрасль пришли впервые с кризисных 90-х годов.

С 2004-2005 года эта отрасль в основном стала рентабельной и более того – высокорентабельной. Стальная группа «Мечел», например, за год стала «угольной», поскольку обнаружила, что основную часть прибылей ей обеспечивают не металлургические, а именно горнорудные активы.

С другой стороны – с точки зрения потребителей, изменение цен на коксующийся уголь и кокс год назад было крайне негативным. Оно автоматически прибавило к себестоимости стальной продукции порядка $20-25 на тонну. Тогда, на фоне улучшения конъюнктуры и роста стальных цен оно оказалось терпимым. Сейчас, год спустя, вполне может стать решающим. Дело не в том, что спад стальных цен на 15-20% с лета 2005 года и поставил многие предприятия на грань рентабельности. Запас прочности «черной металлургии» остался весьма велик. Однако в их обостряющейся конкуренции на мировом рынке каждый процент цен (и прибылей) стал принципиально важен.

Внимание черной металлургии России и всего мира к обеспечению необходимым сырьем выросло. В полной мере это относится и к коксующимся углям.

Угольный бизнес становится все более прибыльным, и меткомбинаты уже рассматривают его как самостоятельный. Из более всего объема коксующегося угля, добываемого в России ежегодно, около 60% добычи приходится на угольные предприятия, так или иначе связанные с металлургическими предриятиями. «Мечел», «ЕвразХолдинг» и «Северсталь» - на 100% обеспечены собственным коксующимся углем. «Мечел» получает уголь от компании «Южный Кузбасс»; «ЕвразХолдинг» - от компании «Южкузбассуголь» и шахты «Распадская», а также реализует совместные угольные проекты с компанией «Нерюнгриуголь»; а «Северсталь» - принадлежат компании «Воркутауголь» и «Кузбассуголь».

Ситуация с ценами на угли для коксования достаточно сложная, так как им нет альтернативы. Здесь возможна конкуренция лишь различных производителей, и может происходить только перераспределение между поставками на внутренний рынок и на экспорт. В целом динамика цен внутреннего рынка на уголь для коксования такова: после стабилизации в 2001-2002 гг. начался их рост высокими темпами. Учитывая конъюнктуру внутреннего и внешнего рынка, аналитики прогнозируют дальнейшее продолжение роста цен.

Мировой рынок угля характеризуется резким ростом цен, что обусловлено высокой степенью монополизации мирового рынка коксующихся углей и влиянием китайского фактора.

Рост мировых цен на коксующийся уголь приводит к росту экспорта российского угля, и нарастающему его дефициту на внутреннем рынке. Повышенный спрос на коксующиеся угли в России позволяет поставщикам существенно повышать цены на свою продукцию. Экспортные цены на российский уголь меняются соответственно ценам на мировом рынке. Устойчивый внутренний спрос (со стороны металлургов) и благоприятная внешняя конъюнктура позволяют наращивать предложение коксующихся марок угля. В целом на внутреннем рынке РФ (как и на мировом рынке) гораздо ниже оцениваются перспективы низкокачественных сортов угля и кокса.

Мировые цены на коксующийся уголь в 2006-2007 финансовом году определились. Они ниже уровня прошлого года на 8-9% для высококачественных марок углей и ведущих мировых поставщиков (BHP Billiton и т. п.). По мнению большинства специалистов, цены на металлургический кокс еще в прошлом году упали до предельно-низкого уровня, а в мире наблюдается явная тенденция к стабилизации его цен. Это происходит, несмотря на дефицит кокса, происходящий ввиду дальнейшего сокращения экспортных поставок КНР. Небольшой спад цен на кокс возможен при его демпинговых поставках из регионов избыточных мощностей (Украина, Россия). В большей степени это относится к низкокачественной продукции. Ожидается, что в 2007-2008 годах угольные компании получат более высокую операционную прибыль благодаря планируемому увеличению объемов поставок и прогнозируемому росту цен. По прогнозам аналитиков, цена реализации угля вырастет на 20% благодаря увеличению доли продукции с высокой добавленной стоимостью (в частности, увеличение доли концентратов за счет сокращения поставок первичного угля). -- Русмет

Источник: www.advis.ru

Новости по этой теме

В Новости

ПЕРСОНЫ:

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ОТРАСЛИ:

Сталепрокатная промышленность, Чугунолитейная промышленность, Тестовая лента, Вторичная металлургия, Угольная промышленность, Коксохимическая промышленность

Всего новостей 166041

ГОД:

МЕСЯЦ:

Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |